niusouti.com

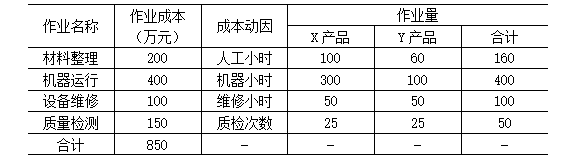

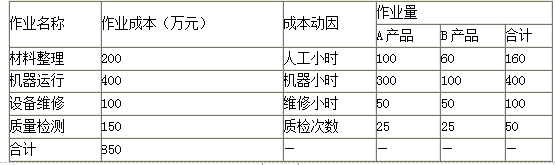

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

题目

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

相似考题

参考答案和解析

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

更多“甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。 ”相关问题

-

第1题:

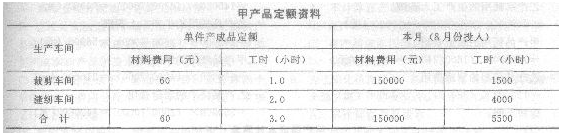

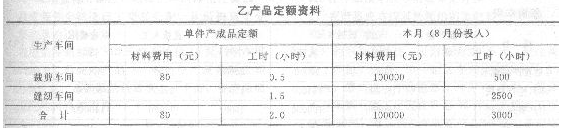

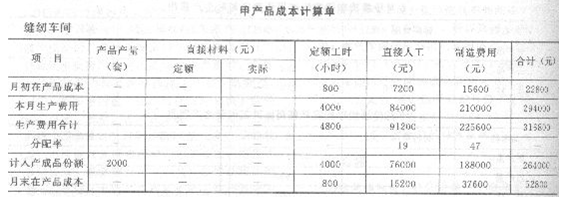

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

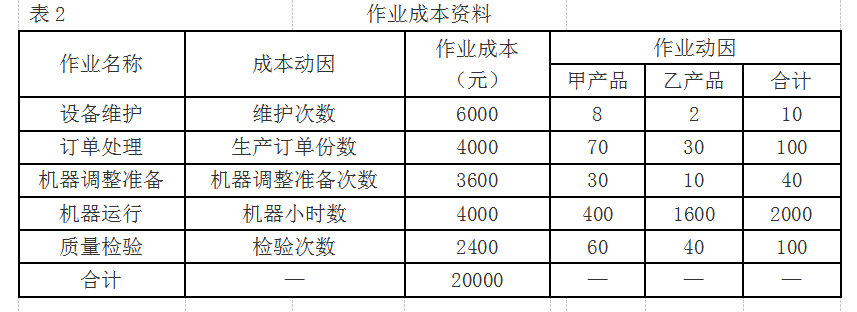

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

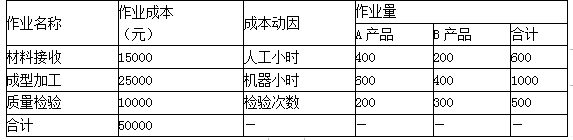

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

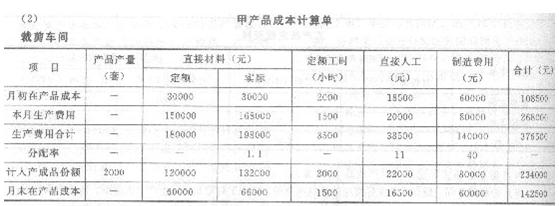

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

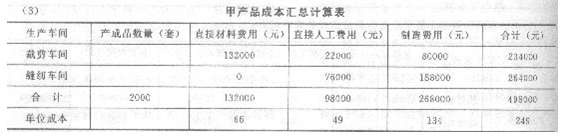

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

正确答案:(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

-

第2题:

某企业生产甲、乙两种产品,甲、乙两种产品的复杂程度不一样,所耗用的作业量也不一样。依据作业动因设置五个成本库。有关资料如下所示。

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。 答案:解析:1)各项作业动因分配率计算结果如下表所示:

答案:解析:1)各项作业动因分配率计算结果如下表所示:

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

-

第3题:

下列公司中适合采用作业成本法计算产品成本的有( )。A.公司的制造费用在产品成本中占有较大比重

B.公司的产品多样性程度低

C.公司面临的竞争激烈

D.公司的规模比较大答案:A,C,D解析:传统的成本计算方法是在竞争较弱、产品多样性较低的背景下设计的。当竞争变得激烈,产品的多样性增加时,传统成本计算方法的缺点被放大了,实施作业成本法变得有利。所以不选选项B。 -

第4题:

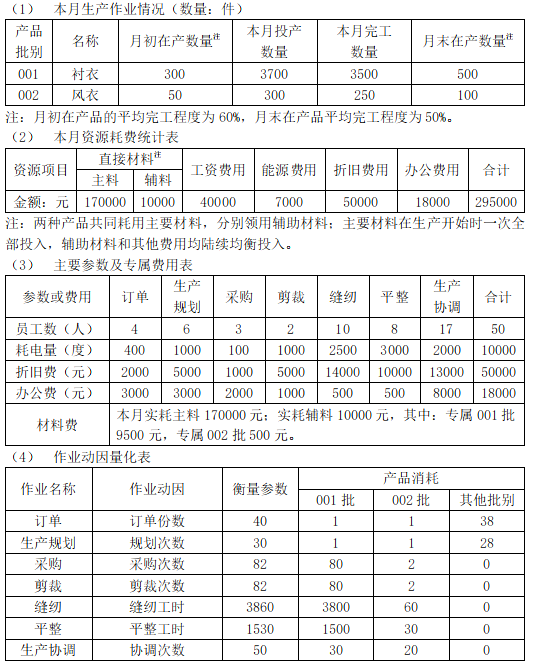

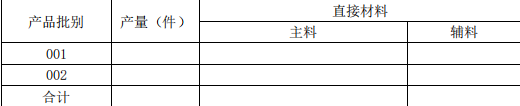

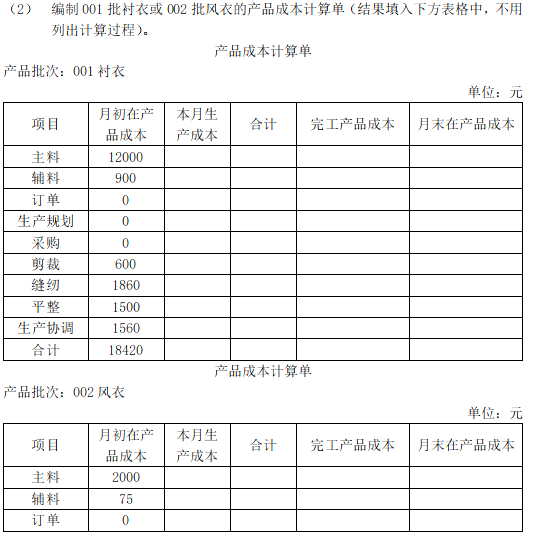

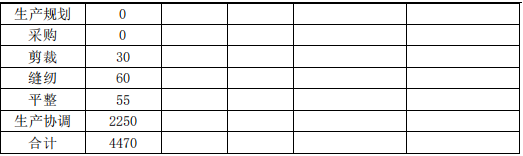

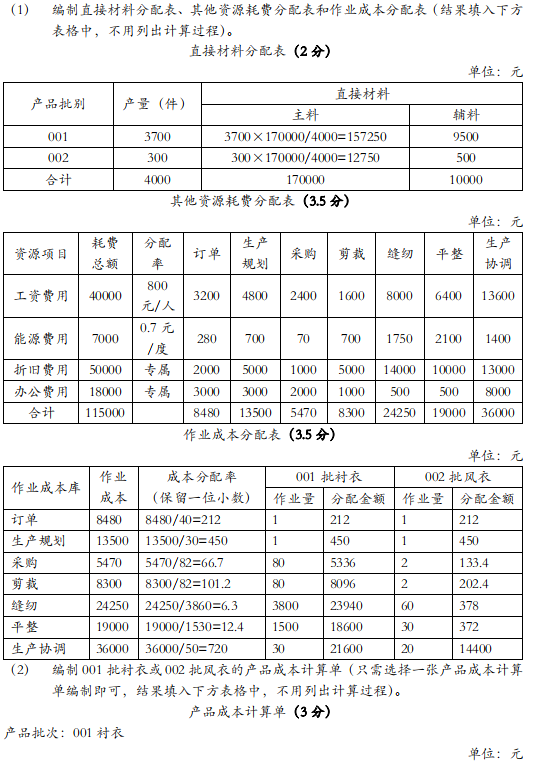

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

答案:解析:

答案:解析:

-

第5题:

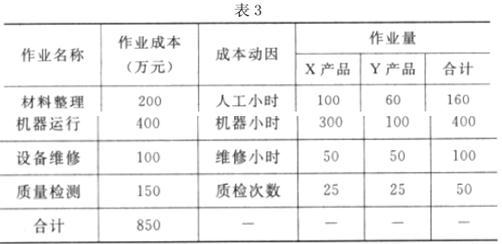

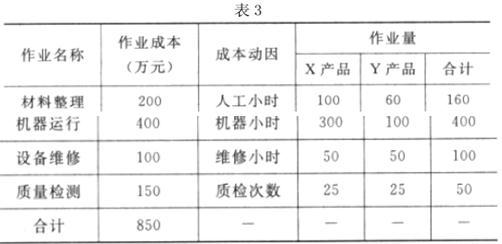

(2016年)甲公司为一家制造类企业,主要生产X、Y两种产品,X、Y两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。答案:解析:

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。 -

第6题:

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据资料(1),结合作业成本法,分别计算 X、Y 两种产品的单位制造费用,并指出作业成

本法及传统成本法下制造费用分摊标准的区别。答案:解析:X 产品的单位制造费用

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第7题:

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

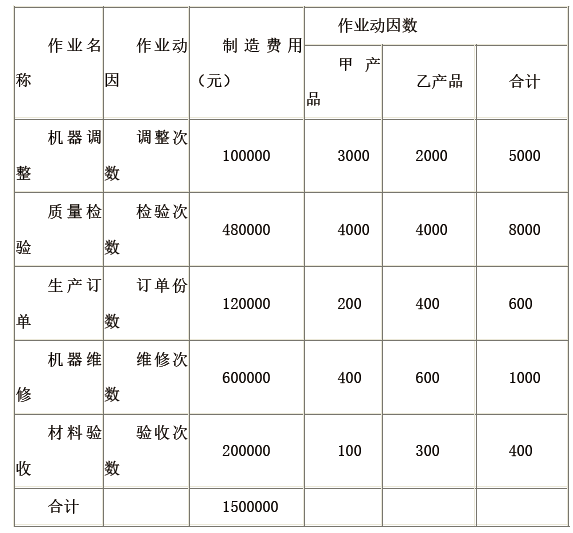

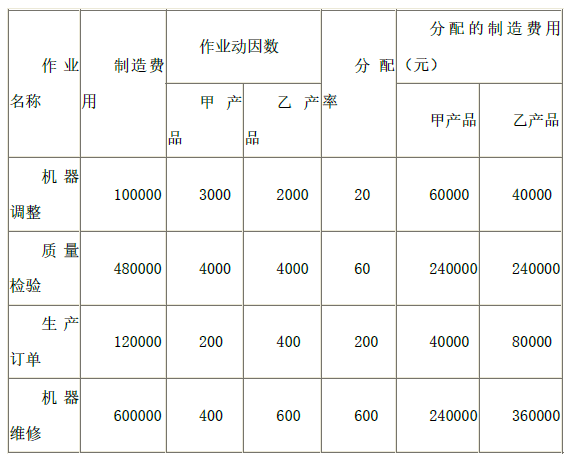

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:按作业成本法计算甲、乙两种产品应分摊的间接成本,并填制下表 答案:解析:间接成本分配。

答案:解析:间接成本分配。

-

第8题:

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据(1)和(2),结合上述要求 1 和要求 2 的计算结果,指出甲公司应重点加强哪种产品的

成本管控,并说明理由。答案:解析:甲公司应重点加强 Y 产品的成本管理。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元 -

第9题:

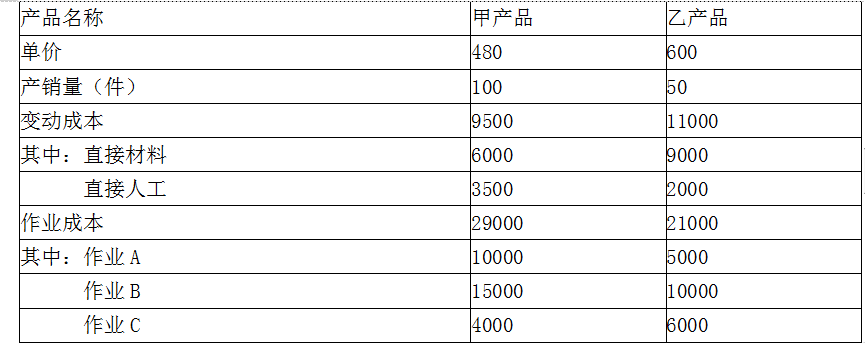

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第10题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算完全成本法下的单位产品生产成本和成本毛利率指标。

正确答案:完全成本法下的单位产品生产成本=(20000+11000+12000+10000)÷500=106元/件

成本毛利率=【(30000+1800)/53000】×100%=60% -

第11题:

多选题采用作业成本法的公司一般应该具备的特点有( )。A公司产品竞争优势较强

B公司规模较大

C公司产品品种较多

D公司产品成本中的制造费用占比较大

正确答案: D,C解析:

当公司产品具有较强竞争优势时,面对行业内其他公司来说,竞争的程度就会降低,此时传统成本计算方法的缺陷不会明显的显现。 -

第12题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第13题:

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。

预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。

甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

正确答案:

⑴作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

作业成本差异=990000-992100=-2100(元)甲产品

乙产品

作业成本库

(作业中心)预算成本分配率

作业量

已分配的作业成本

作业量

已分配的作业成本

已分配作业成本合计

机器调整准备

60元/次

3500

210000

1000

60000

270000

生产订单

45元/份

300

13500

200

9000

22500

机器工作

355元/小时

550

195250

850

301750

497000

设备维修

280元/小时

100

28000

60

16800

44800

质量检验

60元/次

1500

90000

380

22800

112800

生产协调

50元/次

500

25000

400

20000

45000

合计

561750

430350

992100

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并

作出相关的账务处理。

甲产品成本计算单

单位:元

月末在产品负担的直接材料成本=600×6=3600(元)项目 直接材料成本

作业成本

合计

月初在产品成本

30000

70000

100000

本月生产成本

100000

561750

661750

合计

130000

631750

761750

完工产品成本

126400

620950

747350

单位生产成本

7.9

38.81

46.71

月末在产品成本

3600

10800

14400

完工产品负担的直接材料成本=130000-3600=126400(元)

月末在产品负担的作业成本=600×18=10800(元)

完工产品负担的作业成本=631750-10800=620950(元)

乙产品成本计算单

单位:元

月末在产品负担的直接材料成本=400×15=6000(元)项目 直接材料成本

作业成本

合计

月初在产品成本

20000

30000

50000

本月生产成本

80000

430350

510350

合计

100000

460350

560350

完工产品成本

94000

452350

546350

单位生产成本

10.44

50.26

60.7

月末在产品成本

6000

8000

14000

完工产品负担的直接材料成本=100000-6000=94000(元)

月末在产品负担的作业成本=400×20=8000(元)

完工产品负担的作业成本=460350-8000=452350(元)

①借:作业成本 2100

贷:营业成本 2100

②借:生产成本-直接材料-甲产品 100000

-直接材料-乙产品80000

贷:原材料 180000

③借:生产成本-作业成本-甲产品 561750

-作业成本-乙产品430350

贷:作业成本 992100

④借:产成品-甲产品 747350

-乙产品 546350

贷:生产成本-甲产品 747350

-乙产品 546350

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

单位:元

甲产品成本计算单项目 机器调

整准备生产

订单机器

工作设备

维修质量

检验生产

协调合计

实际发生

作业成本279000

25000

490000

48000

94000

54000

990000

预算分配率

60元/次

45元/数

355元/小时

280元/小时

60元/次

50元/次

甲产品耗用

作业量3500

300

550

100

1500

500

乙产品耗用

作业量1000

200

850

60

380

400

甲产品已分配

作业成本210000

13500

195250

28000

90000

25000

561750

乙产品已分配

作业成本60000

9000

301750

16800

22800

20000

430350

已分配作业

成本合计270000

22500

497000

44800

112800

45000

992100

作业成本差异

9000

2500

-7000

3200

-18800

9000

-2100

调整率

3.33%

11.11%

-1.41%

7.14%

-16.67%

20.00%

甲产品作业

成本调整额7000

1500

-2750

2000

-15000

5000

-2250

乙产品作业

成本调整额2000

1000

-4250

1200

-3800

4000

1150

单位:元

月末在产品负担的直接材料成本=600×6=3600(元)项目 直接材料成本

作业成本

合计

月初在产品成本

30000

70000

100000

本月生产成本

100000

559500

659500

合计

130000

629500

759500

完工产品成本

126400

618700

745100

单位生产成本

7.9

38.67

46.57

月末在产品成本

3600

10800

14400

完工产品负担的直接材料成本=130000-3600=126400(元)

月末在产品负担的作业成本=600×18=10800(元)

完工产品负担的作业成本=629500-10800=618700(元)

乙产品成本计算单

单位:元

月末在产品负担的直接材料成本=400×15=6000(元)项目 直接材料成本

作业成本

合计

月初在产品成本

20000

30000

50000

本月生产成本

80000

430500

510500

合计

100000

460500

560500

完工产品成本

94000

452500

546500

单位生产成本

10.44

50.28

60.72

月末在产品成本

6000

8000

14000

完工产品负担的直接材料成本=100000-6000=94000(元)

月末在产品负担的作业成本=400×20=8000(元)

完工产品负担的作业成本=460500-8000=452500(元)

①借:生产成本-直接材料-甲产品 100000

-直接材料-乙产品80000.

贷:原材料 180000

②借:生产成本-作业成本-甲产品 561750

-作业成本-乙产品430350

贷:作业成本 992100

③借:作业成本 2100

生产成本-作业成本-乙产品 150

贷:生产成本-作业成本-甲产品 2250

④借:产成品-甲产品 745100

-乙产品 546500

贷:生产成本-甲产品 745100

-乙产品 546500 -

第14题:

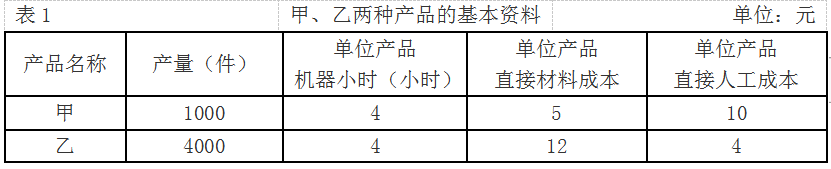

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

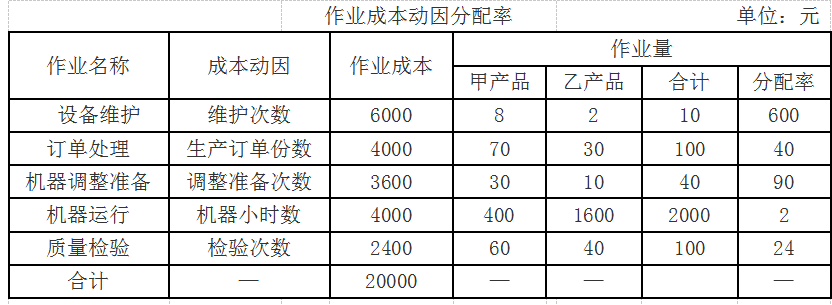

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。答案:解析:(1)首先计算各项作业的成本动因分配率,计算结果如下表所示:

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

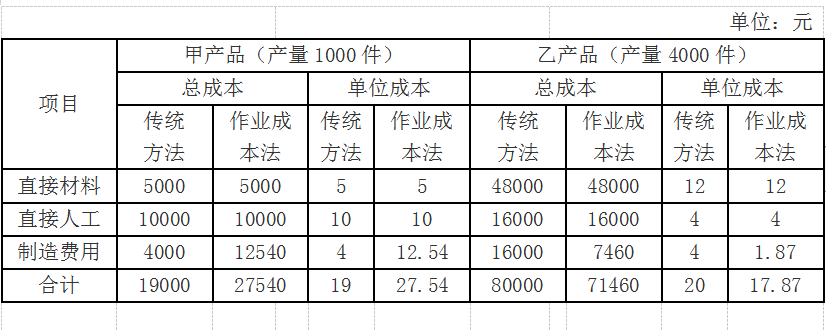

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。 -

第15题:

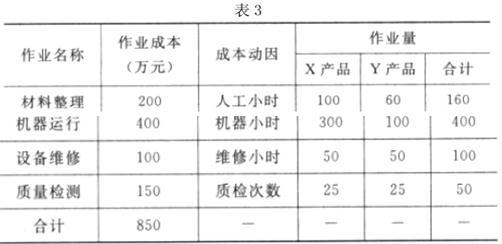

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:

(1)采用传统成本计算方法,制造费用按照机器小时比例进行分配,分别计算A、B两种产品的单位成本。

(2)采用作业成本计算方法,分别计算A、B两种产品的单位成本。

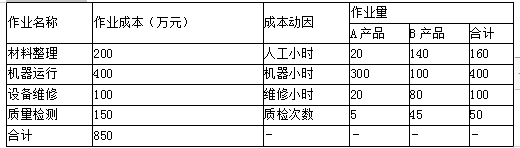

(3)分析两种方法计算产品成本差别原因。答案:解析:(1)A产品承担制造费用=850/(300+100)×300=637.5(万元)

B产品承担制造费用=850/(300+100)×100=212.5(万元)

A产品的单位成本=0.4+637.5/500=1.675(万元)

B产品的单位成本=0.6+212.5/250=1.45(万元)

(2)A产品的制造费用=20×(200/160)+300×(400/400)+20×(100/100)+5×(150/50)=360(万元)

B产品的制造费用=140×(200/160)+100×(400/400)+80×(100/100)+45×(150/50)=490(万元)

A产品的单位成本=0.4+360/500=1.12(万元)

B产品的单位成本=0.6+490/250=2.56(万元)

(3)传统方法分配制造费用按照单一标准进行分配,产量大的A产品承担更多的制造费用,高估了产量高产品的成本,低估了产量低产品的成本,扭曲了产品成本;作业成本法按照多动因分配,提高了成本分配的准确性。 -

第16题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第17题:

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

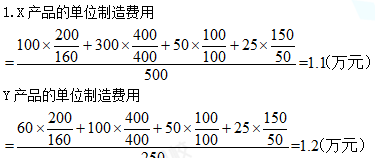

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第18题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第19题:

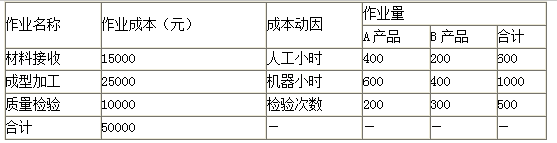

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。

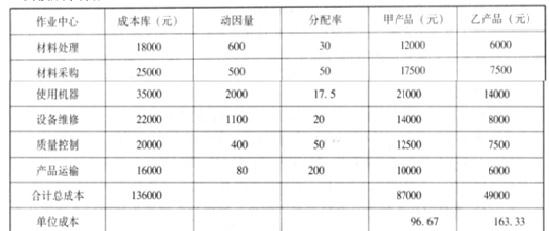

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。答案:解析:A产品的制造费用=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。 -

第20题:

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据资料(2),结合目标成本法,分别计算 X、Y 两种产品的单位目标成本,并说明甲公司

确定竞争性市场价格应综合考虑的因素。答案:解析:X 产品单位目标成本=1.85-0.20-1.65(万元)

Y 产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

评分说明:答出其中任意一项或两项的,得相应分值的一半。 -

第21题:

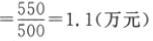

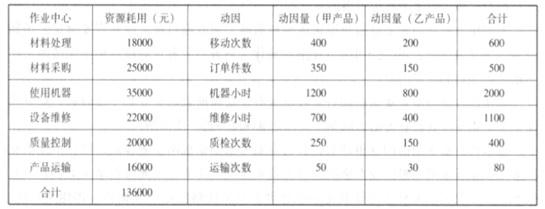

(2017年)甲公司为一家国有企业的下属子公司,主要从事X、Y两种产品的生产与销售,现拟新投产A、B两种产品。2017年初,甲公司召开成本管控专题会议。有关人员发言要点如下:

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统成本法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。答案:解析:1.产品目标成本=产品竞争性市场价格-产品的必要利润

A产品的单位目标成本=207/(1+15%)=180(元/件)

B产品的单位目标成本=322/(1+15%)=280(元/件)

2.B产品更具有成本优势。

理由:传统成本法扭曲了成本信息,采用作业成本法测算的产品单位生产成本更合理。在作业成本法下A产品的单位生产成本大于A产品的单位目标成本,B产品的单位生产成本小于B产品的单位目标成本,所以B产品更具有成本优势。 -

第22题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第23题:

问答题甲公司只生产和销售A、B两种产品,假设这两种产品的财务和成本数据如下:要求:采用作业成本法,确定两种产品的单位盈利能力。正确答案: 首先,计算每一成本动因的分配率,见下表:解析: 暂无解析