niusouti.com

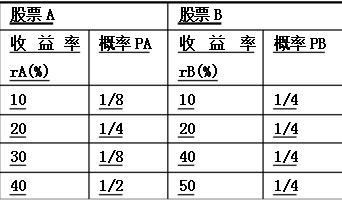

已知A、B两种股票的收益率分布情况如下表所示,试比较这两种股票的风险大小。

题目

相似考题

更多“已知A、B两种股票的收益率分布情况如下表所示,试比较这两种股票的风险大小。 <img src="//img.examk.com/exam/l/u/AH56x4EF6aQ662dhhav9w7JBxntkjStS.jpg">”相关问题

-

第1题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,A、B两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用。两种股票收益率之间的相关系数为0.8。

要求:

(1)假设无风险收益率为4%,A股票风险价值系数为0.2,计算A股票的风险收益率与必要收益率;

(2)计算两种股票的资产组合的预期收益率;

(3)计算两种股票的资产组合收益率的方差。

正确答案:

(1)A股票收益率的标准离差率=7%/10%=0.7

风险收益率=风险价值系数x收益率标准离差率

A股票风险收益率=0.2×0.7×100%=14%

A股票必要收益率=4%+14%=18%

(2)因为,对A、B两种股票的投资比例为3×4:2×3=2:1,所以,投资比重分别为2/3和1/3。

资产组合的预期收益率=2/3×10%+1/3×15%=11.67%

(3)资产组合收益率的方差=2/3×2/3×7%×7%+2×2/3×1/3×0.8×7%× +1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

+1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

-

第2题:

假设某股票的收益分布状况如下表7-6所示。

{图}

该股票的预期收益率和标准差分别是()。A:7.2%和10.8%

B:8.2%和11.9%

C:7.2%和11.9%

D:8.2%和10.8%答案:B解析:

{图}。 -

第3题:

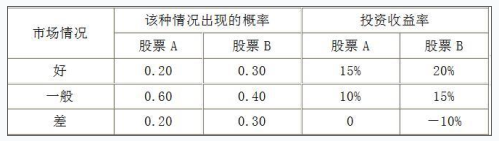

已知A、B两个股票的投资收益率及其概率分布情况如下表所示:

A股票和B股票投资收益率以及概率分布

<1>?、计算A、B两个股票期望收益率和标准差;

<2>?、计算A、B股票的标准离差率,并判断哪个股票的相对风险更大。答案:解析:<1>、股票A的期望收益率=0.2×15%+0.6×10%+0.2×0=9%(0.5分)

股票B的期望收益率=0.3×20%+0.4×15%+0.3×(-10%)=9%(0.5分)

股票A的方差=0.2×(0.15-0.09)2+0.6×(0.10-0.09)2+0.2×(0-0.09)2=0.0024(0.5分)

股票A的标准差=(0.0024)1/2=4.90%(0.5分)

股票B的方差=0.3×(0.20-0.09)2+0.4×(0.15-0.09)2+0.3×(-0.10-0.09)2=0.0159(0.5分)

股票B的标准差=(0.0159)1/2=12.61%(0.5分)

<2>、股票A的标准离差率=4.90%/9%×100%=54.44%(0.5分)

股票B的标准离差率=12.61%/9%×100%=140%(0.5分)

由于股票B的标准离差率大于股票A的标准离差率,所以股票B的相对风险更大。(1分) -

第4题:

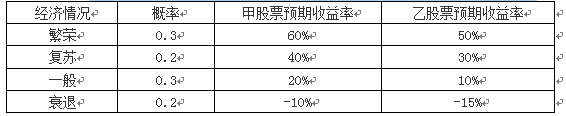

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

已知甲、乙股票收益率的标准差分别为25.30%和23.75%。

要求:

(1)分别计算甲、乙股票收益率的期望值和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。答案:解析:(1)甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=0.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

由于甲、乙股票收益率的期望值不同,因此不能根据其收益率的标准差来比较风险,而应根据收益率的标准差率来比较风险。乙股票收益率的标准差率大于甲股票收益率的标准差率,所以,乙股票的风险大于甲股票的风险。

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。 -

第5题:

总体分布正态,总体方差未知,从总体中随即抽取容量为25的小样本,此样本的标准差为S。用样本平均数估计总体平均数的置信区间为( )

A.{img src="/main/97/u/2011040805485456772^sigma overline{x}}" align='absmiddle'/}

B.{img src="/main/97/u/2011040805485456782^sigma overline{x}}" align='absmiddle'/}

C.{img src="/main/97/u/2011040805485456792}frac{S}{sqrt{n-1}}" align='absmiddle'/}

D.{img src="/main/97/u/2011040805485456802}frac{S}{sqrt{n-1}}" align='absmiddle'/}答案:D解析:本题旨在考查考生对区间估计知识点的掌握程度。当总体方差已知时,对总体平均数μ的估计又分为两种情况:①当总体分布为正态时,不论样本n的大小,其标准误都是

。这是样本的方差

在计算中没有用处;②当总体为非正态分布时,只有当样本容量n>30以上,才能根据样本分布对总体平均数μ进行估计,否则不能进行估计。总体方差

未知时,用样本的无偏方差(

)作为总体方差的估计值,实现对总体平均数μ的估计。因为在总体方差未知时。样本平均数的分布为t分布,故应查t值表。有两种情况:①总体的分布为正态时,可不考虑n的大小;②总体分布为非正态时,只有n>30,才能用概率对其样本分布进行解释,否则不能推论。故本题的正确答案是D。

-

第6题:

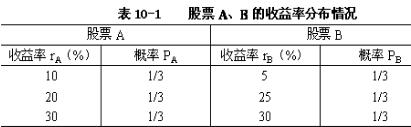

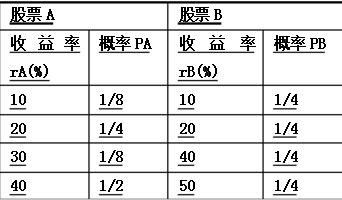

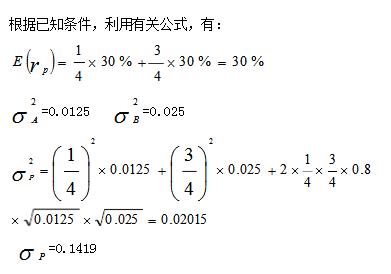

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

略 -

第7题:

已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。

正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32% -

第8题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。 要求:根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小。

正确答案: A股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或A股票所承担的系统风险等于市场投资组合风险的1.5倍)

B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(或B股票所承担的系统风险等于市场投资组合的风险)

C股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或C股票所承担的系统风险等于市场投资组合风险的0.5倍) -

第9题:

单选题A股票要求的收益率是10%,预期股利会以7%常数增长。B股票要求的收益率是12%,预期股利会以9%常数增长。A股票每股25美元,而B股票每股40美元。以下哪种说法是最正确的?()A两种股票有相同的股利收益率

B假如股票市场是有效的,这两种股票应该有相同的股价

C假如股票市场是有效的,这两种股票应该有相同的预期收益

D说法A和C是正确的

正确答案: A解析: 暂无解析 -

第10题:

单选题假设某一个投资组合由两种股票组成,以下说法正确的是()。A该投资组合的收益率一定高于组合中任何一种单独股票的收益率

B该投资组合的风险一定低于组合中任何一种单独股票的风险

C投资组合的风险就是这两种股票各自风险的总和

D如果这两种股票分别属于两个互相替代的行业,那么组合的风险要小于单独一种股票的风险

正确答案: B解析: 暂无解析 -

第11题:

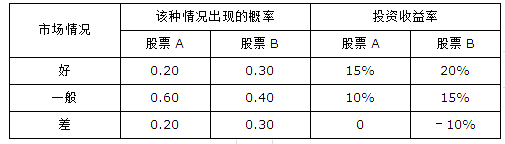

问答题已知A.B两个股票的投资收益率及其概率分布情况如下表所示:A股票和B股票投资收益率以及概率分布市场情况该种情况出现的概率投资收益率股票A股票B股票A股票B好0.200.3015%20%一般0.600.4010%15%差0.200.300-10%1.计算A.B两个股票期望收益率和标准差正确答案:解析: -

第12题:

问答题某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 比较甲、乙两种投资组合的β系数,评价它们的系统风险大小。正确答案: 甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲种投资组合的系统风险大于乙种投资组合的系统风险。解析: 暂无解析 -

第13题:

甲投资者现在打算购买一只股票,已知A股票过去五年的收益率分别为:-2%,5%,8%,10%,4%;B股票为新发行的股票,预计未来收益率为15%的可能性为40%,未来收益率为4%的可能性为35%,未来收益率为-6%的可能性为25%。

要求:

(1)计算A、B股票的预期收益率;

(2)计算A、B股票收益率的标准差;

(3)计算A、B股票收益率的标准离差率,并比较二者的风险大小;

(4)如果甲是风险中立者,回答甲投资者会选择哪只股票。

正确答案:

(1)A股票的预期收益率=(-2%+5%+8%+10%+4%)/5=5%

B股票的预期收益率=15%×40%+4%×35%-6%×25%=5.9%

(2)A股票收益率的标准差

(3)A股票收益率的标准离差率=4.58%/5%=0.92

B股票收益率的标准离差率=8.35%/5.9%=1.42

结论:B股票的风险大于A股票。

(4)对于风险中立者而言,选择资产时不考虑风险。由于B股票的预期收益率高于A股票,所以,甲投资者会选择B股票。

-

第14题:

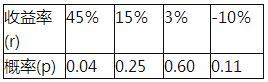

假定股票市场1年后可能出现4种情况,每种情况所对应的收益率和概率如下表所示。

则1年后投资股票市场的预期收益率为( )。A.5.25%

B.6.25%

C.10.00%

D.10.20%答案:B解析:根据题意可得,1年后投资股票市场的预期收益率=45%X0.04+15%X0.25+3%X0.60+(-10%)x0.11=6.25%。 -

第15题:

已知A、B两个股票的投资收益率及其概率分布情况如下表所示:

A股票和B股票投资收益率以及概率分布

(1)计算A、B两个股票期望收益率和标准差;

(2)计算A、B股票的标准离差率,并判断哪个股票的相对风险更大。答案:解析:1.股票A的期望收益率=0.2×15%+0.6×10%+0.2×0=9%(0.5分)

股票B的期望收益率=0.3×20%+0.4×15%+0.3×(-10%)=9%(0.5分)

股票A的方差=0.2×(0.15-0.09) 2 +0.6×(0.10-0.09) 2 +0.2×(0-0.09) 2 =0.0024(0.5分)

股票A的标准差=(0.0024) 1/2 =4.90%(0.5分)

股票B的方差=0.3×(0.20-0.09) 2 +0.4×(0.15-0.09) 2 +0.3×(-0.10-0.09) 2 =0.0159(0.5分)

股票B的标准差=(0.0159) 1/2 =12.61%(0.5分)

2.股票A的标准离差率=4.90%/9%×100%=54.44%(0.5分)

股票B的标准离差率=12.61%/9%×100%=140%(0.5分)

由于股票B的标准离差率大于股票A的标准离差率,所以股票B的相对风险更大。(1分) -

第16题:

总体分布正态,总体方差已知,从总体中随即抽取容量为25的小样本。用样本平均数估计总体平均数的置信区间为( )

A.{img src="/main/97/u/2011040805490056962}frac{sigma}{sqrt{n-1}}" align='absmiddle'/}

B.{img src="/main/97/u/2011040805490056972}frac{sigma}{sqrt{n-1}}" align='absmiddle'/}

C.{img src="/main/97/u/2011040805490056982}frac{sigma}{sqrt{n}}" align='absmiddle'/}

D.{img src="/main/97/u/2011040805490056992}frac{sigma}{sqrt{n}}" align='absmiddle'/}答案:C解析:总体分布正态,总体方差已知,无论样本容量大小,样本平均是的分布都应该是正太分布,所以应该选C ,张厚粲《现代教育与心理统计学》第202页原文 -

第17题:

设A、B两种股票构成一个证券组合,,有关数据如下表,并且已知ωA=1/4,ωB=3/4、ρAB=0.8,试计算该证券组合的期望收益率方差和标准差。

略 -

第18题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的B系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。假设资本资产定价模型成立。 比较甲、乙两种投资组合的β系数,评价它们的系统风险大小。

正确答案: 甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲种投资组合的系统风险大于乙种投资组合的系统风险。 -

第19题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。 要求:比较甲乙两种投资组合的β系数,评价它们的投资风险大小。

正确答案: 甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲投资组合的系统风险大于乙投资组合的系统风险。 -

第20题:

问答题计算分析题: 某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种投资组合。 已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.6%。同期市场上所有股票的平均收益率为10%,无风险收益率为6%。 要求: (1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小。 (2)按照资本资产定价模型计算A股票的必要收益率。 (3)计算甲种投资组合的β系数和风险收益率。 (4)计算乙种投资组合的β系数和必要收益率。 (5)比较甲乙两种投资组合的β系数,评价它们的投资风险大小。正确答案: (1)A股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或A股票所承担的系统风险等于市场投资组合风险的1.5倍)

B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(或B股票所承担的系统风险等于市场投资组合的风险)

C股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或C股票所承担的系统风险等于市场投资组合风险的0.5倍)

(2)A股票的必要收益率=6%+1.5×(10%-6%)=12%

(3)甲种投资组合的β系数=1.5×50%+1.0×30%+0.5×20%=1.15

甲种投资组合的风险收益率=1.15×(10%-6%)=4.6%

(4)乙种投资组合的β系数=3.6%/(10%-6%)=0.9

乙种投资组合的必要收益率=6%+3.6%=9.6%

或者:乙种投资组合的必要收益率=6%+0.9×(10%-6%)=9.6%

(5)甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.9),说明甲投资组合的系统风险大于乙投资组合的系统风险。解析: 暂无解析 -

第21题:

问答题已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32%解析: 暂无解析 -

第22题:

问答题某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。 要求:比较甲乙两种投资组合的β系数,评价它们的投资风险大小。正确答案: 甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲投资组合的系统风险大于乙投资组合的系统风险。解析: 暂无解析 -

第23题:

问答题已知A.B两个股票的投资收益率及其概率分布情况如下表所示:A股票和B股票投资收益率以及概率分布市场情况该种情况出现的概率投资收益率股票A股票B股票A股票B好0.200.3015%20%一般0.600.4010%15%差0.200.300-10%2.计算A.B股票的标准离差率,并判断哪个股票的相对风险更大。正确答案:解析: