niusouti.com

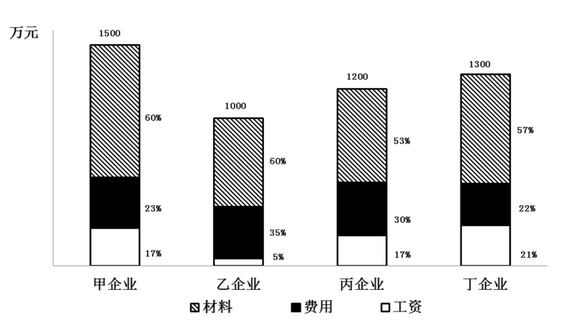

根据上述材料,以下表述正确的是( )。 A.2009年,甲企业实现的利润最高 B.2009年,丙企业的材料费用为204万元 C.2009年,甲企业的费用成本所占比重是四个企业最大的 D.以上说法均不正确

题目

根据上述材料,以下表述正确的是( )。 A.2009年,甲企业实现的利润最高 B.2009年,丙企业的材料费用为204万元 C.2009年,甲企业的费用成本所占比重是四个企业最大的 D.以上说法均不正确

相似考题

更多“根据上述材料,以下表述正确的是( )。 A.2009年,甲企业实现的利润最高 B.2009年,丙企业的材料费用 ”相关问题

-

第1题:

2017年,甲有限合伙企业实现利润300万元。2018年初,合伙企业向普通合伙人乙、丙及有限合伙人丁各分配利润100万元。根据合伙企业法律制度的规定,就上述可分配利润应缴纳所得税的主体是( )。

A.乙和丙

B.乙、丙和丁

C.丁

D.甲、乙、丙和丁

正确答案:B

-

第2题:

根据上述材料,以下表述正确的是( )。 A.2009年国民经济增长速度略低于8.6% B.2008年主要海洋产业总体实现增加值约为11949亿元 C.2009年各海洋产业增加值构成比例中,有8个产业的增加值占比小于10% D.2009年海洋船舶工业增加值比海洋油气业增加值约多58亿元

正确答案:B

A项,2009年国民经济增长速度略高于8.6%,错误;B项,2008年主要海洋产业总体实现增加值值≈11949亿元,正确;C项,2009年各海洋产业增加值构成比例中,有9个产业的增加值占比小于10%,错误;D项,2009年海洋船舶工业增加值比海洋油气业增加值多12989×(6.4%-5.8%)≈13000×0.6%=78亿元,错误。故选B。 -

第3题:

根据下图回答问题

利润最高的企业是()

A. 甲

B. 乙

C. 丙

D. 无法判断答案:D解析:解题指导: 无法判断,故答案为D。 -

第4题:

材料成本最高的企业是:

A甲企业

B乙企业

C丙企业

D丁企业答案:A解析:观察图表发现,甲企业材料成本所占比例最高,总成本也是最大的,因此其材料成本最高。

故正确答案为A。 -

第5题:

甲企业计划IP0,为了消除同业竞争,2010年2月28日吸收合并同一控制下乙企业,乙企业已成立3年以上,有关资料如下:

项目总资产(万元)营业收入(万元)利润总额(万元)甲企业700060001200乙企业400050001100下列说法正确的有( )A.甲企业最早2010年申报材料

B.甲企业最早2011年申报材料

C.甲企业最早2012年申报材料

D.甲企业如果2011年2月申报材料,那么必须提供乙企业过去三年的利润表、资产负债表和历次验资报告。答案:A,D解析: -

第6题:

甲企业计划IPO,为了消除同业竞争,2010年2月28日吸收合并同一控制下乙企业,

乙企业已成立3年以上,有关资料如下:

下列说法正确的有( )A.甲企业最早2010年申报材料

B.甲企业最早2011年申报材料

C.甲企业最早2012年申报材料

D.甲企业如果2011年2月申报材料,那么必须提供乙企业过去三年的利润表、资产负债表和历次验资报告。答案:A,D解析: -

第7题:

(2018年)2017年6月,自然人甲、乙、丙设立某合伙企业。合伙协议约定:甲、乙各出资30万元,丙出资90万元,均应于合伙企业成立之日起2年内缴清。合伙协议未约定利润分配事项。2018年6月,合伙企业拟分配利润,此时甲、乙已完全履行出资义务,丙已向合伙企业出资60万元,在甲、乙、丙未能就利润分配方案达成一致意见的情形下,下列关于此次利润应如何分配的表述中,正确的是( )。A.甲、乙、丙应按1:1:2的比例分配

B.甲、乙、丙应按1:1:3的比例分配

C.甲、乙、丙应按1:1:1的比例分配

D.甲、乙、丙应按各自对合伙企业的贡献度分配答案:A解析:本题考核合伙企业的损益分配。合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。本题甲、乙、丙实际出资分别为30万元、30万元、60万元。所以甲、乙、丙应按1:1:2的比例分配。 -

第8题:

2017 年6 月,自然人甲、乙、丙设立某合伙企业。合伙协议约定:甲、乙各出资30 万元,丙出资90 万元,均应于合伙企业成立之日起2 年内缴清。合伙协议未约定利润分配事项。2018 年6 月,合伙企业拟分配利润,此时甲、乙已完全履行出资义务,丙已向合伙企业出资60 万元,在甲、乙、丙未能就利润分配方案达成一致意见的情形下,下列关于此次利润应如何分配的表述中,正确的是( )。A.甲、乙、丙应按1:1:2 的比例分配

B.甲、乙、丙应按1:1:3 的比例分配

C.甲、乙、丙应按1:1:1 的比例分配

D.甲、乙、丙应按各自对合伙企业的贡献度分配答案:A解析:本题考核合伙企业的损益分配。合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。本题甲、乙、丙实际出资分别为30 万元、30 万元、60 万元。所以甲、乙、丙应按1:1:2 的比例分配。 -

第9题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:取得最大利润时,原材料 ( ) 尚有剩余。A.甲

B.乙

C.丙

D.乙和丙答案:A解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34原料“甲”还剩余:4-2-1.3333 -

第10题:

单选题税务师2019年2月(企业年度决算报表编制前)在对甲企业2018年的业务进行纳税审查的时候发现,甲企业2018年12月多结转材料成本差异5500元(借方超支数),而消耗该材料的产品已完工入库,该产品尚未出售。则下列对上述业务的调整分录中,正确的是( )。A借:材料成本差异 5500贷:库存商品 5500

B借:库存商品 5500贷:材料成本差异 5500

C借:材料成本差异 5500贷:主营业务成本 5500

D借:材料成本差异 5500贷:本年利润 5500

正确答案: D解析: -

第11题:

单选题根据材料,下列说法错误的是( )。A在规模以上工业企业中,2008年1~5月份股份制企业实现的利润最高

B在规模以上工业企业中,2008年1~5月份股份制企业实现的利润最低

C在规模以上工业企业中,2008年1~5月份股份制企业的利润比私营企业的利润高3905亿元

D在规模以上工业企业中,2008年1~5月份利润同比增长最多的是私营企业

正确答案: C解析:

B项,由“股份合作企业实现利润63亿元,增长16.6%;股份制企业实现利润6010亿元,增长24.1%”可知,2008年1~5月份股份制企业实现的利润高于股份制合作企业,而非是“最低”。 -

第12题:

单选题根据上述资料,下列说法正确的是( )。A2011年1~11月,股份制企业实现利润约为国有及国有控股企业的2倍

B2012年,私营企业全年实现利润高于国有及国有控股企业

C2011年11月,我国规模以上工业企业实现利润约为4929亿元

D2012年1~11月,利润同比增长的主要行业中,利润增长最快行业的增长率约为增长最慢行业增长率的33.2倍

正确答案: D解析:

A项正确,2011年1~11月,股份制企业是国有及国有控股企业利润的26078.3÷13417≈2倍。B项错误,材料中没有2012年全年的数据,无法比较私营企业与国有及国有控股企业全年实现利润的大小。C项错误,2011年11月我国规模以上工业企业实现利润为6385÷(1+22.8%)≈5200亿元。D项错误,2012年1~11月,利润同比增长的主要行业中,利润增长最快行业为电力、热力生产和供应业,增长率为62.9%;增长最慢为石油和天然气开采业,增长率为0.5%,前者是后者的62.9%÷0.5%≈125.8倍。 -

第13题:

2009年,费用支出最高的企业是( )。 A.甲企业 B.乙企业 C.丙企业 D.丁企业

正确答案:C

2009年,甲企业的费用支出为1 500×23%=345万元,乙企业为1 000×35%=350万元,丙企业为1 200×30%=360万元,丁企业为1 300×22%=286万元,故费用支出最高的企业是丙企业。故选C。

-

第14题:

根据上述材料,以下表述正确的是( )。 A.2009年人均GDP含金量超过0.422的省、区、市有9个 B.2009年广东的GDP占全国GDP的比重为11.7% C.2009年黑龙江省的人均可支配收入大于重庆的人均可支配收入 D.表格中的省、区、市的人口超过4000万人的有5个

正确答案:B

A项,2009年人均GDP含金量超过0.422的省区市有10个,错误;B项,2009年广东的GDP占全国GDP的比重为 ,正确;C项,2009年黑龙江省的人均可支配收入为21673× 0.442≈9579元,重庆为23184×0.425=9853.2元,前者小于后者,错误;D项,表格中的省、区、市的人口超过4000万人的有浙江、安徽、江西和广东共四个,错误。故选B。

,正确;C项,2009年黑龙江省的人均可支配收入为21673× 0.442≈9579元,重庆为23184×0.425=9853.2元,前者小于后者,错误;D项,表格中的省、区、市的人口超过4000万人的有浙江、安徽、江西和广东共四个,错误。故选B。

-

第15题:

根据下图回答问题

材料成本最高的企业是()

A. 甲和丙

B. 甲

C. 乙

D. 丙答案:C解析:解题指导: 此题较简单,可直接从图标中推出,故答案为C。 -

第16题:

根据2007年某公司成本统计图,完成各题。

弹出材料

费用支出最高的企业是:

A甲企业

B乙企业

C丙企业

D丁企业答案:C解析:观察图表可知,乙、丙企业费用支出比重较高,其费用支出分别为1000×60%=600万元,1200×53%=636万元,则丙企业费用支出较高。

故正确答案为C。 -

第17题:

甲企业计划IP0,为了消除同业竞争,2010年2月28日吸收合并同一控制下乙企业,

乙企业已成立3年以上,有关资料如下:

下列说法正确的有( )A.甲企业最早2010年申报材料

B.甲企业最早2011年申报材料

C.甲企业最早2012年申报材料

D.甲企业如果2011年2月申报材料,那么必须提供乙企业过去三年的利润表、资产负债表和历次验资报告。答案:A,D解析: -

第18题:

共用题干

2007年6月,甲房地产开发企业(以下称甲企业)通过出让方式获得一宗居住用途的国有建设用地使用权,2009年3月开工建设。2010年4月,甲企业将该项目转让给乙房地产开发企业(以下称乙企业)。2011年6月该居住区建成,由丙物业服务企业(以下称丙企业)实施物业管理。丙企业收取物业费的构成一般包括( )。

A:物业服务人员的工资

B:物业管理区域清洁卫生费用

C:丙企业办公费用

D:物业共用设施设备的改造费用答案:A,B,C解析: -

第19题:

2017 年,甲有限合伙企业实现利润 300 万元。2018 年初,合伙企业向普通合伙人乙、丙及有限合伙人丁各分配利润 100 万元。根据合伙企业法律制度的规定,就上述可分配利润应缴纳所得税的主体是( )。A.丁

B.乙和丙

C.乙、丙和丁

D.甲、乙、丙和丁答案:C解析:合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人(本题中的乙、丙和丁)分别缴纳所得税。合伙企业不缴纳企业所得税,本题中的甲合伙企业不缴纳企业所得税。故本题正确答案为 C 选项。 -

第20题:

2018年10月甲企业用自产的价值80万元的原材料换取乙企业的厂房,并因此用现金补给乙企业40万元差价;当月甲企业又将一套价值100万元的厂房与丙企业的办公楼交换,并用自产的价值50万元的商品补给丙企业差价。已知当地契税税率为3%,则关于甲企业应缴纳契税的下列计算中,正确的有( )。(上述金额均不含增值税)A.甲企业用原材料换取乙企业厂房应纳契税=40×3%=1.2(万元)

B.甲企业用原材料换取乙企业厂房应纳契税=(80+40)×3%=3.6(万元)

C.甲企业用厂房换取丙企业办公楼应纳契税=50×3%=1.5(万元)

D.甲企业用厂房换取丙企业办公楼应纳契税=(100+50)×3%=4.5(万元)答案:B,C解析:选项AB:房屋买卖,以成交价格作为计税依据,成交价格包括承受者应交付的货币(40万元)、实物(80万元)、无形资产或其他经济利益;所以甲企业用原材料换取乙企业厂房应纳契税=(80+40)×3%=3.6(万元)。选项CD:房屋交换,以交换房屋的价格差额为计税依据,交换价格不相等的,由多交付货币、实物(商品)、无形资产或其他经济利益的一方缴纳契税;所以甲企业用厂房换取丙企业办公楼应纳契税=50×3%=1.5(万元)。 -

第21题:

根据以下材料,回答问题。企业本年累计实现净利润75000元,按10%比例提取法定盈余公积金。计算出本期应付投资者利润20000元。上述业务(3)应计人的借方账户是()。

- A、管理费用

- B、制造费用

- C、应付职工薪酬

- D、在建工程

正确答案:D -

第22题:

单选题甲企业计划IPO,为了消除同业竞争,2010年2月28日吸收合并同一控制下的乙企业,乙企业已成立3年以上,有关资料如表3-1-1所示,下列说法正确的有()。Ⅰ 甲企业最早2010年申报材料 Ⅱ 甲企业最早2011年申报材料 Ⅲ 甲企业最早2012年申报材料 Ⅳ 甲企业如果2011年2月申报材料,那么必须提供乙企业过去3年的利润表、资产负债表和历次验资报告AⅠ

BⅠ、Ⅳ

CⅡ、Ⅳ

DⅢ、Ⅳ

正确答案: A解析: 根据《证券期货法律适用意见第3号》第3条规定,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。发行人应根据影响情况按照以下要求执行:①被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行1个会计年度后方可申请发行。②被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目50%,但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。发行申请文件还应按照《公开发行证券的公司信息披露内容与格式准则第9号——首次公开发行股票并上市申请文件》(证监发行字[2006]6号)附录第4章和第8章的要求,提交会计师关于被重组方的有关文件以及与财务会计资料相关的其他文件。③被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目20%的,申报财务报表至少须包含重组完成后的最近1期资产负债表。 Ⅰ、Ⅱ、Ⅲ三项,同时占比超过了20%,申报财务报表至少须包含重组完成后的最近1期资产负债表,即需要包括2010年第1季度的资产负债表,在2010年3月31日之后才可以申报。Ⅳ项,乙企业占比甲企业(发行人)总资产57%,营业收入83%,利润总额92%,因此按上述第②种情形处理。 -

第23题:

单选题2019年6月,自然人甲、乙、丙设立某合伙企业。合伙协议约定:甲、乙各出资30万元,丙出资90万元,均应于合伙企业成立之日起2年内缴清。合伙协议未约定利润分配事项。2020年6月,合伙企业拟分配利润,此时甲、乙已完全履行出资义务,丙已向合伙企业出资60万元,在甲、乙、丙未能就利润分配方案达成一致意见的情形下,下列关于此次利润应如何分配的表述中,正确的是( )。A甲、乙、丙应按1:1:1的比例分配

B甲、乙、丙应按1:1:2的比例分配

C甲、乙、丙应按1:1:3的比例分配

D甲、乙、丙应按各自对合伙企业的贡献度分配

正确答案: D解析: