niusouti.com

甲企业欠乙企业货款 5 万元,经协商,乙企业同意甲企业支付现金1 万元,其余货款以一批销售价格为3 万元,实际成本为2.5 万元的产品偿还。甲、乙企业均为一般纳税人,则甲企业应确认的资本公积为( )万元。(A) 0.49(B) 0.99(C) 1(D) 1.5(E) 2

题目

甲企业欠乙企业货款 5 万元,经协商,乙企业同意甲企业支付现金1 万元,其余货款以一批销售价格为3 万元,实际成本为2.5 万元的产品偿还。甲、乙企业均为一般纳税人,则甲企业应确认的资本公积为( )万元。

(A) 0.49

(B) 0.99

(C) 1

(D) 1.5

(E) 2

相似考题

更多“甲企业欠乙企业货款 5 万元,经协商,乙企业同意甲企业支付现金1 万元,其余货款以一批销售价格为3 万元,实际成本为2.5 万元的产品偿还。甲、乙企业均为一般纳税人,则甲企业应确认的资本公积为( )万元。(A) 0.49(B) 0.99(C) 1(D) 1.5(E) 2”相关问题

-

第1题:

某合伙企业因做生意资金临时周转不足,借了甲3万元钱,而甲与该合伙企业合伙人乙之间因私人纠纷诉至法院,法院最终裁决由乙偿还给甲2万元钱。现甲与该合伙企业做生意,尚欠1万货款,则。( )。

A.甲可用这1万元抵销其对合伙企业的债权

B.甲可用这1万元抵销乙欠甲的债务

C.甲可用这1万元分别抵销其对该企业和乙个人的债权各5000元

D.作为乙的债权人,甲无权代位行使乙在合伙企业中的权利

正确答案:AD

【考点】合伙人与合伙企业对外债权债务的关系

【解析】《合伙企业法》第41条规定:“合伙人发生与合伙企业无关的债务,相关债权人不得以其债权抵销其对合伙企业的债务;也不得代位行使合伙人在合伙企业中的权利。”故BC不正确,D正确。根据民法的一般原理,甲可甩其对合伙企业的债权抵销对合伙企业的债务,故A正确。(注意:原法将此条分散规定在两个条文中,新法将之合并规定为一条,使得条文之间的关系更加紧凑。合伙人与合伙企业对外债权债务的关系是司法考试的常考知识点,需要我们认真识记 -

第2题:

甲企业向乙企业购买了一批总价款100万元的建筑材料。甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。则甲企业要求提取该设备时,乙企业可以将设备留置以担保货款债权的实现。( )

A.正确

B.错误

正确答案:A

解析:留置权是指债务人不履行到期债务,债权人可以留置已经合法占有的债务人的动产,并有权就该动产优先受偿。本题的表述是正确的。 -

第3题:

甲企业应收乙企业账款160万元,由于乙企业发生财务困难,无法偿付欠款。经协商,乙企业以价值120万元,计税价格为120万元,增值税率为17%的材料抵债。甲企业不再向乙企业另行支付增值税,只以银行存款支付了3000元的运杂费。甲企业按应收账款的5‰计提坏账准备。则乙企业应计入资本公积的数额为( )万元。

A.40

B.19.6

C.20.4

D.20

正确答案:B

乙企业应计入资本公积的数额为:160-120×(1+17%)=19.6(万元) -

第4题:

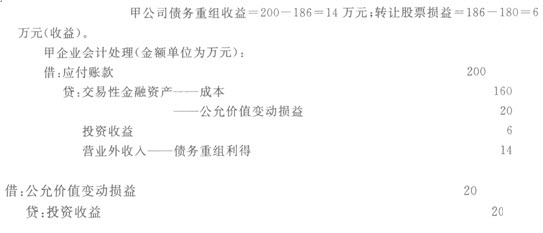

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

-

第5题:

某普通合伙企业有甲、乙、丙三个合伙人,台 伙协议约定合伙人之间利润分配和亏损分担的 比例是5:3:2。该合伙企业欠丁货款20万元,合伙企业财产价值为l0万元。丁在得到合 伙企业财产10万元之后,其余10万元可以要求( )。

A.甲全部偿还

B.乙全部偿还

C.丙全部偿还

D.甲偿还5万元,乙偿还3万元,丙偿还2万元

正确答案:ABCD

本题考核点是合伙企业的债务清偿。债权人可以请求全体合伙人中的一人或者数人承担全部清偿责任,也可以按照自己确定的比例向各合伙人分别遑索。本题中,如果甲偿还了10万元,他可以按照内部约定,向乙追讨3万元,再向丙追讨2万元。 -

第6题:

2013年1月10日,甲企业销售一批产品给乙企业,不含税售价为60万元,增值税税额为10.2万元,当年8月20日,乙企业发生财务困难,无法按合同规定偿还债务,经双方协商,甲企业同意减免乙企业10万元债务,其余债务用银行存款立即清偿,若债务重组前甲企业已对该项债务计提了3万元的坏账准备,甲企业应确认的营业外支出为( )万元。A.7

B.7.2

C.10

D.6答案:A解析:甲企业应确认的营业外支出=(60+10.2-3)-(60+10.2-10)=7(万元)。

会计分录是

借:资产减值损失 3

贷:坏账准备 3

借:银行存款 60.2(70.2-10)

坏账准备 3

营业外支出 7

贷:应收账款 70.2

【知识点】 债务重组的账务处理,债务重组的账务处理 -

第7题:

某普通合伙企业欠甲到期借款3 万元,该合伙企业合伙人乙亦欠甲到期借款2 万元;甲向该合伙企业购买了一批产品,应付货款5 万元。下列表述中,符合合伙企业法规定的是( )。A.甲可将其所欠合伙企业5 万元货款与该合伙企业所欠其3 万元到期借款以及合伙人乙所欠其2 万元到期借款相抵销,甲无需再向合伙企业偿付货款

B.甲只能将其所欠合伙企业5 万元货款与该合伙企业所欠其3 万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付2 万元

C.甲只能将其所欠合伙企业5 万元货款与乙所欠其2 万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付3 万元

D.甲所欠合伙企业之债务与该合伙企业及乙所欠其债务之间均不能抵销答案:B解析:当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。合伙人发生与合伙企业无关的债务,相关债权人不得以其债权抵销其对合伙企业的债务。所以甲可以以其对合伙企业的3 万债权抵销其欠合伙企业的3 万债务,但不能以其对合伙人乙的2 万债权抵销欠合伙企业的剩余2 万债务。因此选项B 正确。 -

第8题:

2017年1月,甲企业因从乙企业购买商品,应偿还乙企业的债务为2500万元。2017年10月,因甲企业资金周转困难,经两家企业协商,以其产品抵偿债务,该批产品的公允价值为1800万元,计税价格为1800万元,适用的增值税税率为17%。不考虑除增值税以外的其他因素。则乙企业应确认的债务重组损失为( )A、394万元

B、0万元

C、700万元

D、1800万元答案:A解析:债务重组损失=2500-1800-1800×17%=394(万元) -

第9题:

某合伙企业欠甲到期借款3万元,该合伙企业合伙人乙欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。下列表述正确的是()

- A、甲可将其欠合伙企业5万元货款与该合伙企业所欠3万元到期借款以及合伙人乙所欠其2万元到期借款相抵销,甲无须再向合伙企业偿付货款

- B、甲只能将其欠合伙企业5万元货款与该合伙企业所欠3万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付货款2万元

- C、甲所欠合伙企业之债务与该合伙企业及乙所欠其债务之间均不能抵销

- D、甲只能将其欠合伙企业5万元货款与乙所欠其2万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付货款3万元

正确答案:A -

第10题:

甲企业欠乙企业货款1200万元(包含增值税金额),由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业产品成本750万元,公允价值为800万元,已计提存货跌价准备16万元,增值税税率17%,计税价格和公允价值相等,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将()。

- A、确认营业外收入264万元

- B、确认资本公积248万元

- C、不会形成债务重组损益

- D、结转销售成本750万元

- E、结转销售成本734万元

正确答案:A,E -

第11题:

判断题甲企业向乙企业购买了一批总价款100万的建筑材料,甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元贷款。则甲企业要求提取该设备时,乙企业可以将该设备留置以担保货款债权的实现。A对

B错

正确答案: 对解析: 债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外。 -

第12题:

判断题甲企业向乙企业购买了一批总价款100万元的建筑材料。甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。则甲企业要求提取该设备时,乙企业可以将设备留置以担保货款债权的实现。( )A对

B错

正确答案: 错解析:

留置权是指债务人不履行到期债务,债权人可以留置已经合法占有的债务人的动产,并有权就该动产优先受偿。企业之间的留置,不受同一法律关系的限制。因此本题的表述是正确的。 -

第13题:

甲、乙企业为一般纳税企业,增值税率为17%、消费税率为10%。2006年3月6日,甲企业因购买商品而欠乙企业购货款及税款合计234万元。由于甲企业财务发生困难,不能按照合同规定支付货款。于2007年3月5日,双方经协商,甲企业以其生产的产品偿还债务,该产品的销售价格220万元,账面成本180万元,已计提存货跌价准备1万元。乙企业接受甲企业以产品偿还债务时,将该产品作为库存商品入库;乙企业对该项应收账款计提了4万元的坏账准备。则甲公司应确认的债务重组收益为( )。

A.18.5

B.22.4

C.23.4

D.33.4

正确答案:C

甲企业的债务重组收益=234-220-220×17%=23.4 -

第14题:

某普通合伙企业欠甲2万元,同时合伙人乙欠甲借款1万元。某日,甲向该合伙企业购买一批货物,应付货款1万元。甲的这一付款义务,可因下列哪些原因而消灭?( )。

A.甲向该企业支付1万元

B.甲以该付款义务抵销对该企业的2万元债权的一半

C.乙向该企业支付1万元,同时了结乙对甲的债务

D.甲以该付款义务抵销对乙的债权

正确答案:AB

合伙人发生与合伙企业无关的债务,相关债权人不得以其债权抵销其对合伙企业的债务;也不得代位行使合伙人在合伙企业中的权利。C项转移债务需要经过该合伙企业的同意。& -

第15题:

甲企业欠乙企业货款70万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业增值税税率17%,产品成本70万元,市价80万元,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。

A.登记营业外支出13.6万元

B.登记资本公积13.6万元

C.不作会计处理

D.只结转成本,营业外支出和资本公积均为0

正确答案:A

-

第16题:

某合伙企业欠甲借款2万元,同时合伙人乙欠甲借款1万元,某日,甲向该合伙企业购买货物一批,应付货款1万元。 甲的这一付款义务,可因下列( )原因而消灭。

A.甲向该企业支付1万元

B.甲以对该企业享有的2万元债权的一半相抵消

C.乙向该企业支付1万元,同时了结乙对甲的债务

D.甲以对乙的债权与该付款义务相抵消

正确答案:AB

选AB是因为甲与合伙企业互为债权债务人,同样数额的到期债可以抵销。 没有甲、乙、合伙企业三方之间的约定,甲对合伙企业的债务不能由乙履行,所以C不选。 法律规定,合伙人的债务人不能以其债权抵销对合伙企业的债务,所以D也不选。

-

第17题:

甲企业2017年9月份销售一批货物给乙企业,销售价款为100万元(含增值税),到年底因乙公司出现财务困难无法清偿款项,甲企业已为该项债权计提了3.5万元的坏账准备。2018年5月份,甲、乙达成协议,甲企业同意减免乙企业3万元债务,余款即日付清,甲于当日收到乙支付的97万元货款,下列关于甲、乙两公司会计处理说法正确的有( )。

Ⅰ.甲企业确认营业外支出3万元

Ⅱ.乙企业确认营业外收入3万元

Ⅲ.甲企业冲减资产减值损失0.5万元

Ⅳ.甲企业冲减资产减值损失3.5万元,同时确认营业外支出3万元A:Ⅰ、Ⅱ

B:Ⅱ、Ⅲ

C:Ⅱ、Ⅳ

D:Ⅳ答案:B解析:Ⅰ、Ⅳ两项,重组债权已经计提减值准备的,应当将重组债权的账面余额与收到的现金之间的差额冲减已计提的减值准备,冲减后仍有损失的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。甲企业冲减资产减值损失=3.5-3=0.5(万元),不需要确认营业外支出。 -

第18题:

(2010年)甲企业向乙企业购买了一批总价款 100万元的建筑材料,甲企业支付了 60万元,约定其余的 40万元在 3个月内付清。后甲企业将一台价值 30万元的施工设备交由乙企业代为保管。 3个月后,几经催告,甲企业仍未支付乙企业 40万元货款。则甲企业要求提取该设备时,乙企业可以将该设备留置以担保货款债权的实现。( )答案:对解析:本题涉及两个合同,“建筑材料买卖合同”和“施工设备保管合同”,甲企业欠付的 40万元是“建筑材料买卖合同”的价款,施工设备是“施工设备保管合同”的标的物,二者显然不属于同一法律关系,但是由于发生在甲企业和乙企业两个企业之间,因此不必拘泥于同一法律关系,允许留置。 -

第19题:

甲企业欠乙企业货款1200万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业产品成本750万元,公允价值为800万元,已计提存货跌价准备16万元,增值税税率16%,计税价格和公允价值相等,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。A、确认营业外收入272万元

B、确认资本公积248万元

C、不会形成债务重组损益

D、结转销售成本750万元

E、结转销售成本734万元答案:A,E解析:甲企业的账务处理为:

借:应付账款 1200

贷:主营业务收入 800

应交税费——应交增值税(销项税额) 128

营业外收入——债务重组收益 272

借:主营业务成本 734

存货跌价准备

16

贷:库存商品 750

(参见教材136页) -

第20题:

甲企业为一般纳税人,销售给乙企业一批材料,取得含税销售额117万元,另外向乙企业收取手续费1万元,则甲企业应缴纳增值税17、15万元。

正确答案:正确 -

第21题:

2017年1月10日,甲企业销售一批产品给乙企业,不含税售价为60万元,增值税税额为10.2万元,当年8月20日,乙企业发生财务困难,无法按合同规定偿还债务,经双方协商,甲企业同意减免乙企业10万元债务,其余债务用银行存款立即清偿,若债务重组前甲企业已对该项债务计提了3万元的坏账准备,甲企业确认的营业外支出为()万元。

- A、7

- B、7.2

- C、10

- D、6

正确答案:A -

第22题:

单选题某合伙企业欠甲到期借款3万元,该合伙企业的合伙人乙亦欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。下列表述中,符合合伙企业法律制度规定的是()。A甲可将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款以及合伙人乙所欠其2万元到期借款相抵销,甲无需再向合伙企业偿付货款

B甲只能将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付2万元

C甲只能将其所欠合伙企业5万元货款与乙所欠其2万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付3万元

D甲所欠合伙企业之债务与该合伙企业及乙所欠其债务之间均不能抵销

正确答案: C解析: 甲与该合伙企业相互之间的债权债务可以抵销,但甲不得以其对乙的债权去抵销甲欠该合伙企业的债务。 -

第23题:

单选题某合伙企业欠甲到期借款3万元,该合伙企业的合伙人乙亦欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。根据合伙企业法律制度的规定,下列表述中,正确的是( )。A甲可将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款以及合伙人乙所欠其2万元到期借款相抵销,甲无需再向合伙企业偿付货款

B甲只能将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付2万元

C甲只能将其所欠合伙企业5万元货款与乙所欠其2万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付3万元

D甲所欠合伙企业之债务与该合伙企业及乙所欠其债务之间均不能抵销

正确答案: B解析:

合伙人发生与合伙企业无关的债务,相关债权人不得以其债权抵销其对合伙企业的债务。