niusouti.com

某企业为增值税一般纳税人,本月发生进项税额2000万元,销项税额6000万元,进项税额转出100万元,同时月末以银行存款交纳增值税1500万元,该企业月末尚未交纳的增值税为( )万元。A.4000 B.2500 C.2600 D.4500

题目

B.2500

C.2600

D.4500

相似考题

参考答案和解析

更多“某企业为增值税一般纳税人,本月发生进项税额2000万元,销项税额6000万元,进项税额转出100万元,同时月末以银行存款交纳增值税1500万元,该企业月末尚未交纳的增值税为( )万元。A.4000 B.2500 C.2600 D.4500”相关问题

-

第1题:

某商场属一般纳税人,本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为( )。

A.1.2万元

B.2.58万元

C.1.64万元

D.2万元

正确答案:D

-

第2题:

甲企业为增值税一般纳税人,月初欠交增值税15万元,无尚未抵扣增值税。本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元。假定无其他事项,则月末结转后甲企业应交未交的增值税为( )万元。

A.20

B.0

C.5

D.15

正确答案:A

-

第3题:

某企业为一般纳税人,本月销项税额为550万元,进项税额为240万元,该企业本月应纳增值税为()万元。A:200

B:220

C:240

D:310答案:D解析:本月应纳增值税=销项税额一进项税额=550-240=310(万元)。 -

第4题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第5题:

某一般纳税企业月初欠交增值税15万元,无尚未抵扣增值税。本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元。无其他事项,月末结转后,“应交税费——未交增值税”科目的余额是( )。A.20万元

B.0万元

C.5万元

D.15万元答案:A解析:按照规定,月初有欠交增值税部分已转入“应交税费——未交增值税”科目的贷方,而本期应结转的金额为65-(50-5)-15=5(万元);因此,结转后“应交税费——未交增值税”科目的余额为20(15+5)万元。

本题中,上月末转出未交增值税的分录为:

借:应交税费——应交增值税(转出未交增值税)15

贷:应交税费——未交增值税 15

本月发生的未交增值税=65-(50-5)-15=5(万元)

交纳本月增值税15万元的分录为:

借:应交税费——应交增值税(已交税金) 15

贷:银行存款 15

转入本月未交增值税

借:应交税费——应交增值税(转出未交增值税)5

贷:应交税费——未交增值税 5

因此累计形成的未交增值税金额=15+5=20(万元)。 -

第6题:

某宾馆为增值税一般纳税人,2019年12月份销项税额为35万元,进项税额为29万元,进项税额转出3万元(去年抵扣),2019年12月份该宾馆应纳增值税为( )万元。A.5.1

B.6

C.6.4

D.9答案:A解析:可以加计抵减的税额=(29-3)×15%=3.9(万元),应纳增值税=35-(29-3)-3.9=5.1(万元)。 -

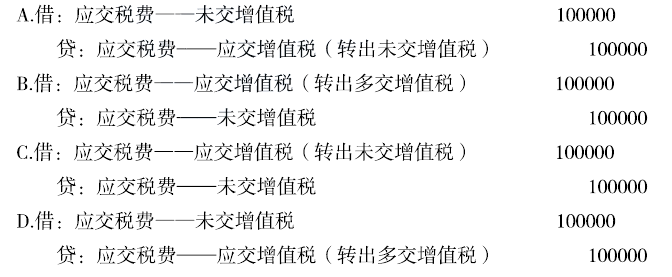

第7题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第8题:

某企业为增值税一般纳税人,本月含税销售额为1000万元,适用增值税税率为11%,则该企业本月增值税销项税额为()万元。

- A、99.1

- B、100

- C、110

- D、122.1

正确答案:A -

第9题:

某企业本月销售额为4000万元,进项税额为120万元,假设增值税税率为17%,该企业本月应纳增值税为()万元。

- A、280

- B、560

- C、120

- D、680

正确答案:B -

第10题:

单选题某一般纳税企业月初尚未抵扣增值税20万元,本月发生进项税额33万元,销项税额86万元,进项税额转出5万元,交纳本月增值税11万元,则月末结转的应交未交的增值税为()万元。A53

B27

C33

D28

正确答案: C解析: -

第11题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第12题:

单选题某企业为增值税一般纳税人,2017年6月1日日无尚未抵扣增值税。该企业6月份发生进项税额48万元,销项税额65万元,进项税额转出3万元。该企业6月份应交增值税的金额是( )。A14万元

B17万元

C20万元

D65万元

正确答案: C解析: -

第13题:

某企业为增值税一般纳税人,2002年6月符合规定的进项税额为200万元,当期的销项税额为160万元,进项税额转出为2万元,月末“应交税金——应交增值税”账户期末( )(假定“应交税金——应交增值税”账户期初无余额)。

A.余额为0

B.借方余额为38万元

C.借方余额为40万元

D.借方余额为42万元

正确答案:B

-

第14题:

某企业为一般纳税人,当月增值税销项税额为10万元、进项税额为6万元,上月留抵未抵扣完的进项税额为3万元,则该企业当月应缴纳的增值税为( )万元。 A.4 B.7 C.3 D.1

正确答案:D

【考点】应纳增值税的计算

【解析】当月应纳增值税额=当月增值税销项税额-应月增值税进项税额-上月留抵未抵扣完的进项税额=10-6-3=l(万元),故D选项正确。

-

第15题:

某企业(增值税一般纳税人)月初待抵扣的进项税额为25万元,当月购进货物取得的增值税专用发票已通过税务机关的认证,其载明的进项税额为35万元,进项税额转出3.3万元。当月对外销售A产品100件,公益捐赠A产品10件,不含税单价为3万元,单位成本2.5万元,缴纳当月应交增值税10万元,无产品出口业务和减免税事项。假设该产品适用的增值税税率为13%,则该企业当月“应交税费——应交增值税”科目的月末借方余额为( )万元。A.13.8

B.3.8

C.7.1

D.17.1答案:B解析:“应交税费——应交增值税”科目的月末借方余额=(25+35-3.3)-10-(100+10)×3×13%=3.8(万元)。 -

第16题:

甲电信企业为增值税一般纳税人,符合加计抵减政策,2019年8月该企业销项税额为100万元,进项税额为20万元,甲企业当月实际应缴纳增值税为( )万元。A.100

B.80

C.78

D.77答案:C解析:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。甲企业当月实际应缴纳增值税=100-20×(1+10%)=78(万元)。 -

第17题:

某生活服务企业为增值税一般纳税人,2019年5月销项税额为86万元,进项税额为32万元,全部属于允许抵扣的进项税额,上期末加计抵减额余额5万元。该企业当月实际缴纳的增值税为( )万元。A.50.80

B.45.80

C.54.00

D.49.00答案:B解析:当期计提加计抵减额=当期可抵扣进项税额×10%=32×10%=3.2(万元)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=5+3.2=8.2(万元)

抵减前应纳税额=86-32=54(万元)

抵减后实际应纳税额=54-8.2=45.8(万元) -

第18题:

甲企业为增值税一般纳税人,本月发生进项税额1700万元,销项税额5100万元,进项税额转出51万元,同时月末以银行存款缴纳增值税1000万元,那么本月尚未缴纳的增值税为( )万元。A.4349

B.3451

C.2349

D.2451答案:D解析:5100-1700-1000+51=2451、本月尚未缴纳的增值税为2451万元 。@## -

第19题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第20题:

甲企业为增值税一般纳税人,本月发生进项税额1700万元,销项税额5100万元,进项税额转出51万元,同时月末以银行存款缴纳增值税税额1000万元,则本月尚未缴纳的增值税为()万元。

- A、2349

- B、2451

- C、3451

- D、4349

正确答案:B -

第21题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第22题:

单选题甲企业为增值税一般纳税人,本月发生进项税额3400万元,销项税额8500万元,进项税额转出85万元,月末以银行存款缴纳增值税2000万元,则本月尚未缴纳的增值税为()万元。A5100

B3015

C3100

D3185

正确答案: C解析: 本题考核未缴增值税的计算。本月尚未缴纳的增值税=8500-(3400-85)-2000=3185(万元)。 -

第23题:

单选题某增值税一般纳税人当月销项税额合计120万元,进项税额80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是()。A借:应交税费——应交增值税(已交税金)35

B借:应交税费——应交增值税(转出多交增值税)10

C借:应交税费——应交增值税(转出未交增值税)35

D无需进行账务处理

正确答案: C解析: 暂无解析