niusouti.com

(2018年)某企业为增值税一般纳税人,下列各项中,关于该企业初次购入增值税税控系统专用设备按规定抵减增值税应纳税额的会计处理正确的是( )。 A.借记“累计折旧”科目,贷记“应交税费——应交增值税(减免税款)”科目 B.借记“应交税费——应交增值税(减免税款)”科目,贷记“累计折旧”科目 C.借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目 D.借记“管理费用”科目,贷记“应交税费——应交增值税(减免税款)”科目

题目

B.借记“应交税费——应交增值税(减免税款)”科目,贷记“累计折旧”科目

C.借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

D.借记“管理费用”科目,贷记“应交税费——应交增值税(减免税款)”科目

相似考题

参考答案和解析

更多“(2018年)某企业为增值税一般纳税人,下列各项中,关于该企业初次购入增值税税控系统专用设备按规定抵减增值税应纳税额的会计处理正确的是( )。 ”相关问题

-

第1题:

下列关于初次购买增值税税控系统专用设备和缴纳技术维护费用抵减增值税应纳税额的会计处理中,不正确的是( )。A.专有设备不作为固定资产核算,因此不存在折旧问题

B.企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目

C.一般纳税人发生的增值税税控系统的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目

D.一般纳税人购入增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”科目答案:A解析:购入专用设备通过“固定资产”核算,按期计提折旧。 -

第2题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

- A、全额抵减增值税应纳税额

- B、技术维护费不得抵减当期应纳税额

- C、专用设备进项税额可以抵扣

- D、专用设备进项税额不得抵扣

正确答案:A -

第3题:

纳税人从2011年12月起,初次购买增值税税控系统专用设备,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。

- A、全额抵减增值税应纳税额

- B、技术维护费不得抵减当期应纳税额

- C、专用设备进项税额可以抵扣

- D、专用设备进项税额不得抵扣

正确答案:A -

第4题:

从2011年12月1日起,增值税纳税人初次购买税控系统专用设备(包括开票机)可凭增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

正确答案:正确 -

第5题:

按税法有关规定,增值税一般纳税人初次购买()税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的。

- A、增值税

- B、营业税

- C、消费税

- D、进项税

正确答案:A -

第6题:

单选题营改增一般纳税人按税法规定初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下的()专栏进行核算。A进项税额

B减免税款

C增值留抵税额

D营改增抵减的销项税额

正确答案: D解析: 营改增一般纳税人按税法规定初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下的“减免税款”专栏进行核算。 -

第7题:

单选题一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额,应借记“应交税费——应交增值税(减免税款)”科目,贷记()科目。A管理费用

B营业外收入

C应交税费—应交增值税(销项税额)

D应交税费—应交增值税(销项税额抵减)

正确答案: A解析: 暂无解析 -

第8题:

单选题营业税改征增值税试点地区的增值税一般纳税人,初次购买增值税税控系统专用设备支付的费用按规定,允许在增值税应纳税额中全额抵减,则企业应在“应交税费——应交增值税”科目下增设( )专栏,用于记录该企业按规定抵减的增值税应纳税额。A进项税额

B减免税款

C营改增抵减的销项税额

D增值税留抵税额

正确答案: D解析:

“减免税款”专栏,反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。 -

第9题:

多选题关于增值税税控系统专用设备和技术维护费用抵减增值税额一般纳税人的会计处理,下列说法中正确的有( )。A应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额

B企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目

C企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“应交税费——应交增值税(减免税款)”科目,贷记“银行存款”、“应付账款”等科目

D专用设备不计提折旧

正确答案: A,B解析:

C项,企业购入增值税税控系统专用设备通过“固定资产”核算;D项,购入的税控系统专用设备按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目,同时,借记“递延收益”科目,贷记“管理费用”等科目。 -

第10题:

单选题下列各项关于增值税税控系统的相关处理中,不正确的是()。A初次购人增值税税控系统专用设备: 借:固定资产 贷:应付账款、银行存款等

B按规定抵减增值税应纳税额时: 借:应交税费——应交增值税(减免税款) 贷:管理费用

C发生增值税税控系统专用设备技术维护费: 借:管理费用 贷:银行存款

D按规定抵减增值税纳税税额时: 借:应交税费——应交增值税(减免税款) 贷:固定资产

正确答案: A解析: 按规定抵减增值税应纳税额时: 借:应交税费——应交增值税(减免税款)

贷:管理费用

选项D不正确。 -

第11题:

单选题下列关于小规模纳税人初次购买增值税税控系统设备的处理,表述正确的是)。A应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额

B初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减

C按规定抵减的增值税应纳税额,应计入递延收益科目

D应将购入的增值税税控系统专用设备确认为固定资产

正确答案: A解析: -

第12题:

单选题根据现行政策,关于增值税纳税人购进增值税税控系统专用设备的处理,下列表述正确的是( )。A增值税一般纳税人购进增值税税控系统专用设备只有取得增值税专用发票才可以抵扣进项税

B增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)

C增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为不含税价款)

D增值税纳税人2011年12月1日以后缴纳的技术维护费一律不得在应纳税额中抵减

正确答案: A解析:

A项,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣;C项,增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减;D项,增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减。 -

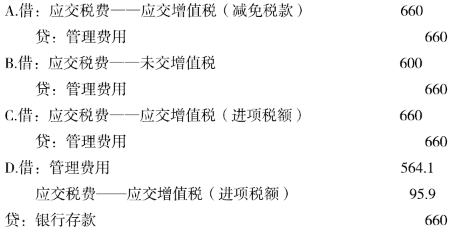

第13题:

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。 答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。 -

第14题:

小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。

- A、进项税额

- B、营改增抵减的销项税额

- C、应交税费—应交增值税

- D、应交税费—未交增值税

正确答案:C -

第15题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

正确答案:正确 -

第16题:

增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

正确答案:正确 -

第17题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用在增值税应纳税额中全额抵减的,其增值税专用发票可继续作为增值税抵扣凭证,从销项税额中抵扣购进设备的进项税额。

正确答案:错误 -

第18题:

单选题纳税人从2011年12月起,初次购买增值税税控系统专用设备的,以及实际缴纳的增值税税控系统技术维护费,可以(),不足抵减的可结转下期继续抵减。A全额抵减增值税应纳税额

B技术维护费不得抵减当期应纳税额

C专用设备进项税额可以抵扣

D专用设备进项税额不得抵扣

正确答案: C解析: 暂无解析 -

第19题:

判断题增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。A对

B错

正确答案: 错解析: 暂无解析 -

第20题:

单选题小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应冲减()科目。A进项税额

B营改增抵减的销项税额

C应交税费—应交增值税

D应交税费—未交增值税

正确答案: A解析: 暂无解析 -

第21题:

判断题按现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

判断题增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

判断题企业初次购买增值税税控系统专用设备,按规定可抵减的增值税应纳税额,应冲减专用设备成本。( )A对

B错

正确答案: 错解析: