niusouti.com

下列各项中,不属于投资性房地产确认条件的有( )。 A.投资性房地产,是指为赚取租金或资本增值,或者两者兼有而持有的房地产 B.与该投资性房地产有关的经济利益很可能流入企业 C.该投资性房地产的成本能够可靠地计量 D.投资性房地产属于有形资产

题目

B.与该投资性房地产有关的经济利益很可能流入企业

C.该投资性房地产的成本能够可靠地计量

D.投资性房地产属于有形资产

相似考题

更多“下列各项中,不属于投资性房地产确认条件的有( )。 ”相关问题

-

第1题:

下列关于投资性房地产核算的表述中,不正确的有:A.采用成本模式计量的投资性房地产,符合条件可转换为公允价值模式计量

B.采用成本模式计量的投资性房地产,不需要确认减值损失

C.采用公允价值模式计量的投资性房地产,需要确认减值损失

D.采用公允价值模式计量的投资性房地产,满足条件后可以转换为成本模式

E.采用公允价值模式计量的投资性房地产,不需要计提折旧答案:B,C,D解析:选项B,采用成本模式计量的投资性房地产,发生减值的需要确认减值损失;选项C,期末核算公允价值变动,不计提减值准备;选项D,采用公允价值模式计量的投资性房地产,不能转换为成本模式。 -

第2题:

与投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计入投资性房地产的成本。( )答案:对解析: -

第3题:

下列各项中,关于投资性房地产的表述正确的有( )。A.企业租入土地使用权再转租给其他单位或个人的,不属于投资性房地产

B.按照国家有关规定认定的闲置土地,不属于投资性房地产

C.企业持有已出租的建筑物,应该确认为投资性房地产

D.企业计划用于出租但尚未出租的土地使用权,不属于投资性房地产答案:A,B,C,D解析:选项ABCD均正确。

【知识点】投资性房地产的范围 -

第4题:

关于投资性房地产的确认和计量,下列说法中正确的有( )。

Ⅰ.外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出

Ⅱ.自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成

Ⅲ.只要与投资性房地产有关的经济利益很可能流人企业,就应确认投资性房地产

Ⅳ.与投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计人投资性房地产成本;不满足确认条件的,应当在发生时计入当期损益

Ⅴ.投资性房地产的成本能够可靠计量,就应确认投资性房地产A、Ⅰ,Ⅲ

B、Ⅰ,Ⅱ,Ⅳ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ,Ⅴ答案:B解析:B

投资性房地产同时满足下列条件的,才能予以确认:①与该投资性房地产有关的经济利益很可能流人企业;②该投资性房地产的成本能够可靠计量。 -

第5题:

下列各项中,不属于《企业会计准则》中具体准则规范的是( )。A、长期股权投资

B、投资性房地产

C、存货

D、会计计量属性与运用原则答案:D解析:具体准则是根据基本准则的要求,主要就各项具体业务事项的确认、计量和报告作出的规定,分为一般业务准则、特殊业务准则和报告类准则。一般业务会计准则包括存货、固定资产、无形资产、长期股权投资、收入、所得税等准则。特殊业务准则可分为各行业共有的特殊业务准则和特殊行业的特殊业务准则。报告类准则主要规范普遍适用于各类企业的报告类准则,如财务报表列报、现金流量表、中期财务报表、合并财务报表等准则。 -

第6题:

企业确认的下列各项资产减值损失中,以后期间不得通过损益转回的有()。 Ⅰ商誉减值准备 Ⅱ长期股权投资减值准备 Ⅲ投资性房地产减值准备 Ⅳ长期应收款坏账准备

- A、Ⅰ、Ⅱ、Ⅲ

- B、Ⅱ、Ⅲ、Ⅳ

- C、Ⅰ、Ⅱ、Ⅳ

- D、Ⅰ、Ⅲ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第7题:

多选题下列各项中,应计入其他业务收入的有()。A投资性房地产租金收入

B投资性房地产公允价值变动额

C出售投资性房地产收到的款项

D处置投资性房地产时,结转与该项投资性房地产相关的资本公积

正确答案: B,D解析: 暂无解析 -

第8题:

单选题下列关于投资性房地产的说法中,不正确的是()。A只要与投资性房地产有关的经济利益很可能流入企业,就应确认投资性房地产

B外购投资性房地产的成本,包括购买价款.相关税费和可直接归属于该资产的其他支出

C自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成

D与投资性房地产有关的后续支出,满足投资性房地产准则规定的确认条件的,应当计入投资性房地产成本;不满足准则规定的确认条件的,应当在发生时计入当期损益

正确答案: D解析: 且该投资型房地产的成本能够可靠地计量 -

第9题:

问答题投资性房地产的确认条件是什么?如何进行投资性房地产的初始计量?正确答案:解析: -

第10题:

多选题下列各项中,属于会计政策的有( )。A存货的计价方法

B建造合同收入的确认方法

C外币折算所采用的方法

D投资性房地产的后续计量

正确答案: D,C解析:

企业在会计核算中所采用的会计政策,通常应在报表附注中加以披露,需要披露的会计政策项目主要有以下几项:①财务报表的编制基础、计量基础和会计政策的确定依据等;②存货的计价方法;③固定资产的初始计量;④无形资产的确认;⑤投资性房地产的后续计量;⑥长期股权投资的核算;⑦收入的确认;⑧借款费用的处理;⑨外币折算方法以及汇兑损益的处理;⑩合并政策。 -

第11题:

问答题简述投资性房地产的确认条件。正确答案:解析: -

第12题:

多选题下列各项中,影响投资性房地产账面价值发生变动的有( )。A投资性房地产转换为自用房地产

B采用公允价值模式后续计量,持有期间确认公允价值变动

C采用成本模式后续计量,持有期间计提折旧

D计提投资性房地产减值准备

正确答案: C,B解析: -

第13题:

下列关于投资性房地产核算的表述中,错误的有( )。A:采用成本模式计量的投资性房地产不需要确认减值损失

B:采用公允价值模式计量的投资性房地产可转换为成本模式计量

C:采用公允价值模式计量的投资性房地产,公允价值的变动金额应计入 资本公积

D:采用成本模式计量的投资性房地产,符合条件时可转换为公允价值模式计量答案:A,B,C解析:投资性房地产采用成本模式计量时期末应考虑计提减值损失;采用公允价值模式核算的不能再转为成本模式核算;而采用成本模式核算的符合一定的条件可以转为公允价值模式;采用公允价值模式计量的投资性房地产公允价值变动应计入公允价值变动损益。 -

第14题:

下列各项中,应确认递延所得税负债的有( )。A.投资性房地产账面价值大于其计税基础

B.投资性房地产账面价值小于其计税基础

C.未弥补亏损

D.负债账面价值小于其计税基础答案:A,D解析:选项BC,应确认递延所得税资产。 -

第15题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

Ⅰ.采用成本模式后续计量的投资性房地产

Ⅱ.商誉

Ⅲ.存货

Ⅳ.可供出售金融资产A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅴ答案:A解析:A

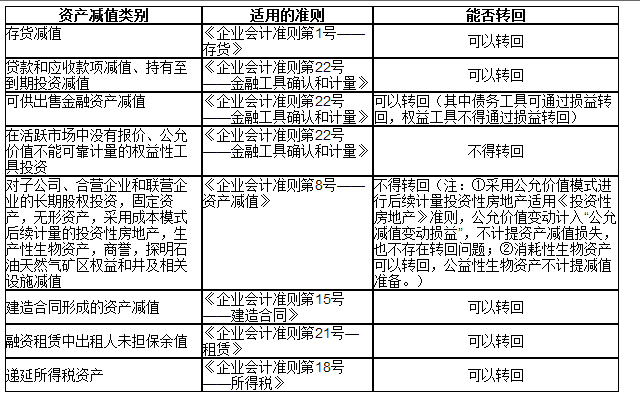

各类资产减值表如下:

-

第16题:

下列关于投资性房地产说法正确的有( )。A.与投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计入投资性房地产成本

B.投资性房地产费用化的后续支出,计入当期损益(其他业务成本)

C.改扩建期间的投资性房地产不计提折旧或摊销

D.投资性房地产资本化后续支出期间,应当转入“在建工程”核算答案:A,B,C解析:选项D,改扩建或装修时(完成后将来作为投资性房地产的),仍作为投资性房地产核算,只不过要转入“投资性房地产——在建”明细科目,并在该明细科目下归集改良或装修支出,完工后再转回投资性房地产。 -

第17题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有()。 Ⅰ商誉 Ⅱ长期股权投资 Ⅲ存货 Ⅳ固定资产 Ⅴ采用成本模式进行后续计量的投资性房地产

- A、Ⅰ、Ⅱ、Ⅲ

- B、Ⅰ、Ⅲ、Ⅳ

- C、Ⅱ、Ⅲ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:D -

第18题:

下列各项中不属于非货币性资产的是()。

- A、长期股权投资

- B、投资性房地产

- C、无形资产

- D、准备持有至到期的债券投资

正确答案:D -

第19题:

单选题企业确认的下列各项资产减值损失中,以后期间不得转回的有()。 Ⅰ商誉 Ⅱ长期股权投资 Ⅲ存货 Ⅳ固定资产 Ⅴ采用成本模式进行后续计量的投资性房地产AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: D解析: 《企业会计准则第8号——资产减值》适用于:①对子公司、联营企业和合营企业的长期股权投资;②采用成本模式进行后续计量的投资性房地产;③固定资产;④生产性生物资产;⑤无形资产;⑥商誉;⑦探明石油天然气矿区权益和井及相关设施。这些非流动资产发生减值后,一方面价值回升的可能性比较小,另一方面从会计信息稳健性要求考虑,资产减值损失一经确认,在以后会计期间不得转回。 -

第20题:

单选题企业确认的下列各项资产减值损失中,以后期间不得通过损益转回的有()。 Ⅰ商誉减值准备 Ⅱ长期股权投资减值准备 Ⅲ投资性房地产减值准备 Ⅳ长期应收款坏账准备AⅠ、Ⅱ、Ⅲ

BⅡ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: E解析: 长期应收款属于贷款和应收款项类的金融资产。根据《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号)第44条规定,对以摊余成本计量的金融资产确认减值损失后,如有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关(如债务人的信用评级已提高等),原确认的减值损失应当予以转回,计入当期损益。但是,该转回后的账面价值不应当超过假定不计提减值准备情况下该金融资产在转回日的摊余成本。 -

第21题:

多选题下列关于投资性房地产核算的表述中,不正确的有()。A采用成本模式计量的投资性房地产,符合条件可转换为公允价值模式计量

B采用成本模式计量的投资性房地产,不需要确认减值损失

C采用公允价值模式计量的投资性房地产,需要确认减值损失

D采用公允价值模式计量的投资性房地产,满足条件后可以转换为成本模式

正确答案: D,A解析: 选项B,采用成本模式计量的投资性房地产,发生减值的需要确认减值损失;

选项C,期末核算公允价值变动,不计提减值准备;

选项D,采用公允价值模式计量的投资性房地产,不能转换为成本模式。 -

第22题:

单选题下列各项中不属于非货币性资产的是()。A长期股权投资

B投资性房地产

C无形资产

D准备持有至到期的债券投资

正确答案: D解析: 非货币性资产,是指货币性资产以外的资产,该类资产在将来为企业带来的经济利益不固定或不可确定,包括存货(如原材料、库存商品等)、长期股权投资、投资性房地产、固定资产、在建工程、无形资产等。准备持有至到期的债券投资将来为企业带来的经济利益金额可以确定,所以属于货币性资产。 -

第23题:

多选题下列各项中,关于投资性房地产范围的表述正确的有( )。A企业计划用于出租但尚未出租的土地使用权不属于投资性房地产

B以经营租赁方式租入的建筑物再转租给其他单位的不属于投资性房地产

C按国家有关规定认定为闲置土地的资产不属于投资性房地产

D向承租人提供相关辅助服务在整个协议中不重大的,出租建筑物属于投资性房地产

正确答案: C,B解析: