niusouti.com

假设某公司收到1000万欧元的资金,并将其转为3个月期固定利率的定期存款,由于担心期间市场利率会上升,使定期存款投资收益相对下降,于是利用Eumnext--1iffe的3个月欧元利率期货合约进行套利保值,以94.29的价格卖出10张合约,3个月后,以92.40的价格买入平仓。该套期保值中,期货市场的交易结果是( )欧元。A.盈利18900B.亏损18900C.盈利47250D.亏损47250

题目

假设某公司收到1000万欧元的资金,并将其转为3个月期固定利率的定期存款,由于担心期间市场利率会上升,使定期存款投资收益相对下降,于是利用Eumnext--1iffe的3个月欧元利率期货合约进行套利保值,以94.29的价格卖出10张合约,3个月后,以92.40的价格买入平仓。该套期保值中,期货市场的交易结果是( )欧元。

A.盈利18900

B.亏损18900

C.盈利47250

D.亏损47250

相似考题

更多“假设某公司收到1000万欧元的资金,并将其转为3个月期固定利率的定期存款,由于担心期间市 ”相关问题

-

第1题:

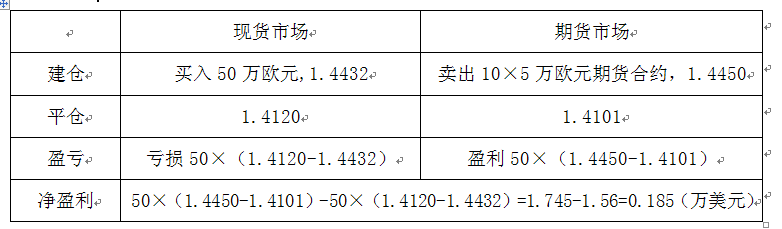

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第2题:

假设某公司收到1000万欧元的资金,并将其转为3个月期固定利率的定期存款,由于担心期间市场利率会上升,使定期存款投资收益相对下降,于是利用Euronext-Liffe的3个月欧元利率期货合约进行套期保值,以94.29欧元的价格卖出10张合约,3个月后,以92.40欧元的价格买入平仓。该套期保值中,期货市场的交易结果是( )欧元。A.盈利18900

B.亏损18900

C.盈利47250

D.亏损47250答案:C解析:该公司期货市场盈利为(94.29%-92.40%)×3/12×10000000=47250(欧元)。@## -

第3题:

某公司在6月20日预计将于9月10日收到2000万美元,该公司打算到时将其投资于3个月期的欧洲美元定期存款。6月20日的存款利率为6%,该公司担心到9月10日时,利率会下跌。于是以93.09点的价格买进CME的3个月欧洲美元期货合约进行套期保值(CME的3个月期欧洲美元期货合约面值为1000000美元)。假设9月10日存款利率跌到5.15%,该公司以93.68点的价格卖出3个月欧洲美元期货合约。则下列说法正确的有( )。

I 该公司需要买入10份3个月欧洲美元利率期货合约

Ⅱ 该公司在期货市场上获利29500美元

Ⅲ 该公司所得的利息收入为257500美元

Ⅳ 该公司实际收益率为5.74%A.I、Ⅱ、Ⅲ

B.I、Ⅲ、IV

C.Ⅱ、III、IV

D.I、Ⅱ、Ⅲ、Ⅳ答案:C解析:I项,3个月欧洲美元利率期货合约的面值均为1000000美元,所以该公司需要买入合约20000000÷1000000=20(份);II项,该公司在期货市场上获利=(93.68-93.09)÷100÷4×100×20=2.95(万美元);III项,该公司所得利息收入为20×1000000 × 5.15%÷4=257500(美元);IV项,实际收益率=(257500+29500)÷20000000×4=5.74%。 -

第4题:

如果欧洲某公司预计将于3个月后收到1000万欧元,并打算将其投资于3个月期的定期存款。由于担心3个月后利率会下跌,该公司应当通过()进行套期保值。A.买入CME的3个月欧洲美元期货合约

B.卖出CME的3个月欧洲美元期货合约

C.买入伦敦国际金融期货交易所的3个月欧元利率期货合约

D.卖出伦敦国际金融期货交易所的3个月欧元利率期货合约答案:C解析:国债期货买入套期保值是通过期货市场开仓买入国债期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率下降的风险。本题中,由于担心利率下降,所以该公司应买入欧元利率期货合约进行套期保值。 -

第5题:

如果欧洲某公司预计将于3个月后收到1000万欧元,并打算将其投资于3个月期的定期存款。由于担心3个月后利率会下跌,该公司应当通过()进行套期保值。

A、买入CME的3个月欧洲美元期货合约

B、卖出CME的3个月欧洲美元期货合约

C、买入伦敦国际金融期货交易所的3个月欧元利率期货合约

D、卖出伦敦国际金融期货交易所的3个月欧元利率期货合约答案:C解析:国债期货买入套期保值是通过期货市场开仓买入国债期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率下降的风险。