niusouti.com

假设股票的β值为βs=1.10,股指期货(保证金率为12%)的β值为βf=1.05,下列组合风险大于市场风险的投资组合是( )。A.90%的资金投资于股票,10%的资金做多股指期货 B.50%的资金投资于股票,50%的资金做多股指期货 C.90%的资金投资于股票,10%的资金做空股指期货 D.50%的资金投资于股票,50%的资金做空股指期货

题目

假设股票的β值为βs=1.10,股指期货(保证金率为12%)的β值为βf=1.05,下列组合风险大于市场风险的投资组合是( )。

A.90%的资金投资于股票,10%的资金做多股指期货

B.50%的资金投资于股票,50%的资金做多股指期货

C.90%的资金投资于股票,10%的资金做空股指期货

D.50%的资金投资于股票,50%的资金做空股指期货

B.50%的资金投资于股票,50%的资金做多股指期货

C.90%的资金投资于股票,10%的资金做空股指期货

D.50%的资金投资于股票,50%的资金做空股指期货

相似考题

更多“假设股票的β值为βs=1.10,股指期货(保证金率为12%)的β值为βf=1.05,下列组合风险大于市场风险的投资组合是( )。”相关问题

-

第1题:

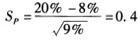

假设投资组合的收益率为20%,无风险收益率是8%,投资组合的方差为9%,贝塔值为12%,那么,该投资组合的夏普比率等于()。A:0.2

B:0.4

C:0.6

D:0.8答案:B解析:根据公式,可得: 。

。 -

第2题:

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合。

已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。

根据A、B、C股票的β系数,关于这三种股票相对于市场投资组合而言的投资风险大小的说法中,正确的是( )。A.A股票所承担的系统风险大于市场投资组合的风险

B.B股票所承担的系统风险大于市场投资组合的风险

C.C股票所承担的系统风险大于市场投资组合的风险

D.C股票所承担的系统风险小于市场投资组合的风险答案:A,D解析:考察证券投资决策

A股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或A股票所承担的系统风险等于市场投资组合风险的1.5倍)

B股票的β=1,说明该股票所承担的系统风险与市场投资组合的风险一致(或B股票所承担的系统风险等于市场投资组合的风险)

C股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或C股票所承担的系统风险等于市场投资组合风险的0.5倍) -

第3题:

假设股票的卢值为βs=1.10,股指期货(保证金率为12%)的β值为βf=1.05,下列组合风险大于市场风险的投资组合是( )。A.90%的资金投资于股票,10%的资金做多股指期货

B.50%的资金投资于股票,50%的资金做多股指期货

C.90%的资金投资于股票,10%的资金做空股指期货

D.50%的资金投资于股票,50%的资金做空股指期货答案:A,B解析:投资组合合理的总β值应为:β=βs×S/M+(βf/x)×(P/M)。A项资产组合的总β值为:β=0.9×1.10+0.1/12%×1.05=1.865;B项资产组合的总β值为:β=0.5×1.10+0.5/12%×1.05=4.925;C项资产组合的总β值为:β=0.9×1.10-0.1/12%×1.05=0.115;D项资产组合的总β值为:β=0.5×1.10-0.5/12%×1.05=-3.825。AB两项,β值均大于1,因此其组合风险大于市场风险。 -

第4题:

假如一个投资组合包括股票及沪深300指数期货,βS=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。

如果投资者非常看好后市,将50%的资金投资于股票,其余50%的资金做多股指期货,则投资组合的总β为()。A.4.39

B.4.93

C.5.39

D.5.93答案:C解析:根据β计算公式,投资组合的总β为:0.50*1.20+0.5/12%*1.15=5.39。

-

第5题:

假如一个投资组合包括股票及沪深300指数期货,βs=1.20,βf=1.15,期货的保证金为比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。投资组合的总β值( )。A、1.86

B、1.94

C、2.04

D、2.86答案:C解析:根据β计算公式,投资组合的总β为:0.90*1.20+0.1/12%*1.15=2.04 -

第6题:

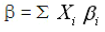

某证券基金将总资金 M 的一部分投资于一个股票组合。这个股票组合的 β值为 ,占用资金 S。剩余资金投资于股指期货,保证金比率设为 12%,那么股指期货占用的保证金为P。 股指期货价格相对于沪深300指数的β 值设为 。则股票组合和股指期货整个投资组合的总 β 值为( )。A.

B.

C.

D. 答案:C解析:投资组合的β等于各个成分的β加权平均,权重为各个成分的市值。由于期货部分为保证金交易, 需要用保证金除以相应保证金比例获得该部分市值,因此答案选 C。

答案:C解析:投资组合的β等于各个成分的β加权平均,权重为各个成分的市值。由于期货部分为保证金交易, 需要用保证金除以相应保证金比例获得该部分市值,因此答案选 C。 -

第7题:

假如一个投资组合包括股票及沪深300指数期货,βs=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。据此回答以下四题91-94。

投资组合的总β为( )。A.1.86

B.1.94

C.2.04

D.2.86答案:C解析:根据β计算公式,其投资组合的总β为:0.90×1.20+0.1/12%×1.15=2.04。 -

第8题:

某证券基金将总资金M的一部分投资于一个股票组合。这个股票组合的2 值为2 s,占用资金S。剩余资金投资于股指期货,保证金比率设为12%,股指期货占用的资金为P。股指期货价格对于沪深300指数的2 值设为2 ?。则股票组合和股指期货整个投资组合的总2 值为( )。 答案:A解析:

答案:A解析:

-

第9题:

某投资者将资金的90%投入一个股票组合,其β值为1.10,剩余的10%用于做多股指期货,股指期货的β值为1.05,假设保证金率为20%,则投资组合的总β值为1.095。

正确答案:错误 -

第10题:

单选题假设无风险利率为6%,市场组合收益率为10%。如果一项资产组合由40%的A公司股票和60%的B公司股票组成,A公司股票的β值为1.1,B公司股票的β值为1.4。那么该资产组合的风险溢价为( )。[2018年12月真题]A5.12%

B11.12%

C4.64%

D10.64%

正确答案: B解析:

由A公司股票和B公司股票组成的资产组合的β值=40%×1.1+60%×1.4=1.28,根据公式,该资产组合的风险溢价=[E(rM)-rF]βP=(10%-6%)×1.28=5.12%。 -

第11题:

单选题假如一个投资组合包括股票及沪深300指数期货,βs=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。据此回答。投资组合的总β为()。A1.86

B1.94

C2.04

D2.86

正确答案: D解析: 根据β计算公式,其投资组合的总β为:0.90×1.20+0.1/12%×1.15=2.04。 -

第12题:

单选题假设投资组合的收益率为20%,无风险收益率是8%,投资组合的方差为9%,贝塔值为12%,那么,该投资组合的夏普比率等于()A0.2

B0.4

C0.6

D0.8

正确答案: D解析: 暂无解析 -

第13题:

某公司拟进行股票投资,计划购买甲、乙、丙三种股票组成投资组合,已知三种股票的β系数分别为1.5、1.0和0.5,该投资组合甲、乙、丙三种股票的投资比重分自50%、20%和30%,全市场组合的预期收益率为9%,无风险收益率为4%。

下列说法中,正确的是( )。A、甲股票所含系统风险大于甲、乙、丙三种股票投资组合风险

B、乙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

C、丙股票所含系统风险大于甲、乙、丙三种股票投资组合风险

D、甲、乙、丙三种股票投资组合风险大于全市场组合的投资风险答案:A,D解析:贝塔系数大的系统风险大,全市场组合的贝塔系数是1. -

第14题:

以下关于阿尔法策略说法正确的是( )。A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益答案:C解析:阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益Alpha。 -

第15题:

假如一个投资组合包括股票及沪深300指数期货,βS=1.20,βf=1.15,期货的保证金比率为12%。将90%的资金投资于股票,其余10%的资金做多股指期货。

投资组合的总β为()A.1.86

B.1.94

C.2.04

D.2.86答案:C解析:根据β计算公式,投资组合的总β为:0.90*1.20+0.1/12%*1.15=2.04。 -

第16题:

将总资金M的一部分投资于一个股票组合,这个股票组合的β值为βs,占用资资金S,剩余资金投资于股指期货,此外股指期货相对沪深300指数也有一个β,设为βf假设βs=1.10,βf=1.05如果投资者看好后市,将90%的资金投资于股票,10%投资做多股指期货(保证金率为12%)。那么β值是多少,如果投资者不看好后市,将90%投资于基础证券,10%投资

于资金做空,那么β值是( )。A. 1.865 0.115

B. 1.865 1.865

C. 0.115 0.115

D. 0.115 1.865答案:A解析:90%投资于股票,10%投资做多股指期货,那么β=0.90*1.10+0.1/12%*1.05=1.865;90%投资于基础证券,10%投资于资金做空那么β=0.90*1.10-0.1/12%*1.05=0.115 -

第17题:

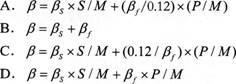

假如将总资金M的一部分投资于一个β值为βs的股票组合,占用资金S;剩余资金投资于β值为βf的股指期货,保证金比率为x,占用资金P。则该投资组合合理的总β为( )。 答案:B解析:

答案:B解析:

-

第18题:

某证券基金将总资金M的一部分投资于一个股票组合。这个股票组合的β值为βs,占用资金S。剩余资金投资于股指期货,保证金比率设为12%,股指期货占用的资金为P。股指期货价格对于沪深300指数的卢值设为β?。则股票组合和股指期货整个投资组合的总β值为( )。 答案:A解析:

答案:A解析:

-

第19题:

假如将总资金M的一部分投资于一个β值为βS的股票组合,占用资金S;剩余资金投资于β值为βf的股指期货,保证金比率为x,占用资金P。则该投资组合合理的总β为( )。A.β=βs×s/M+βf×P/M

B.β=βs×s/M+(βf/x)×(P/M)

C.βs×s+βf×P

D.β=βs/M+βf/x/M答案:B解析:根据计算投资组合β值的公式β=∑xiβi,得到该组合的总β值原本应为β=βs×s/M+βf×P/M。由于股指期货的杠杠效应,实际上从资金占用的角度看,股指期货的β值还要把杠杆效应考虑进去,股指期货的杠杆比率是保证金比率x的倒数。因此,该投资组合合理的总β值是β=βs×s/M+(βf/x)×(P/M)。 -

第20题:

将总资金M的一部分投资于一个股票组合,这个股票组合的β值为βs,占用资金S。剩余资金投资于股指期货。此外股指期货相对沪深300指数也有一个β,设为βf。假设βs=1.10,βf=1.05,如果投资者看好后市,将90%的资金投资于股票,10%投资做多股指期货(保证金率为12%),那么β值是( );如果投资者不看好后市,将90%投资于基础证券,10%投资于资金做空,那么β值是( )。A.1.865;0.115

B.1.865;1.865

C.0.115;0.115

D.0.115;1.865答案:A解析:90%投资于股票,10%投资做多股指期货,那么β=0.90×1.10+0.1/12%×1.05=1.865;90%投资于基础证券,10%投资于资金做空那么β=0.90×1.10-0.1/12%×1.05=0.115

考点:权益类衍生品在投资组合β值调整策略中的应用 -

第21题:

假设股票的β值为βs=1.10,股指期货(保证金率为12%)的β值为βƒ=1.05,下列组合风险大于市场风险的投资组合是()。

- A、90%的资金投资于股票,10%的资金做多股指期货

- B、50%的资金投资于股票,50%的资金做多股指期货

- C、90%的资金投资于股票,10%的资金做空股指期货

- D、50%的资金投资于股票,50%的资金做空股指期货

正确答案:A,B -

第22题:

多选题假设股票的β值为βs=1.10,股指期货(保证金率为12%)的β值为βƒ=1.05,下列组合风险大于市场风险的投资组合是()。A90%的资金投资于股票,10%的资金做多股指期货

B50%的资金投资于股票,50%的资金做多股指期货

C90%的资金投资于股票,10%的资金做空股指期货

D50%的资金投资于股票,50%的资金做空股指期货

正确答案: A,B解析: 投资组合合理的总卢值应为:β=βs×S/M+(βƒ/X)×(P/M)。A项资产组合的总β值为:β=0.9×1.10+0.1/12%×1.05=1.865;B项资产组合的总β值为:β=0.5×1.10+0.5/12%×1.05=4.925;C项资产组合的总β值为:届=0.9×1.10-0.1/12%×1.05=0.115;D项资产组合的总β值为:β=0.5×1.10-0.5/12%×1.05=-3.825。AB两项,β值均大于1,因此其组合风险大于市场风险。 -

第23题:

判断题某投资者将资金的90%投入一个股票组合,其β值为1.10,剩余的10%用于做多股指期货,股指期货的β值为1.05,假设保证金率为20%,则投资组合的总β值为1.095。A对

B错

正确答案: 错解析: 暂无解析