niusouti.com

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务: (1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。 (2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元

题目

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

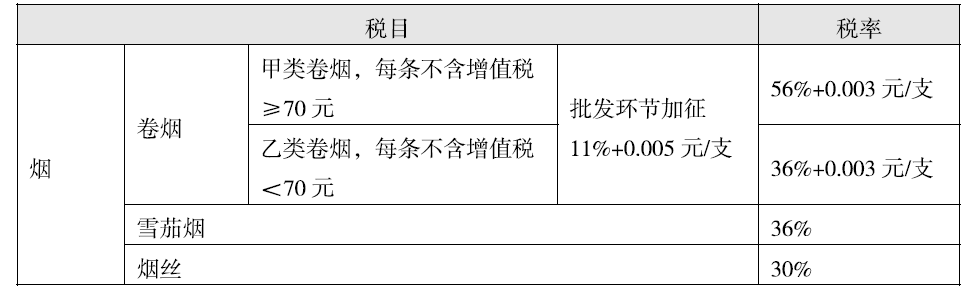

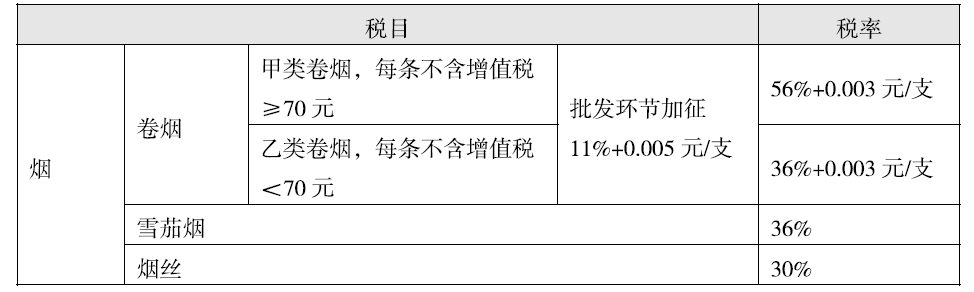

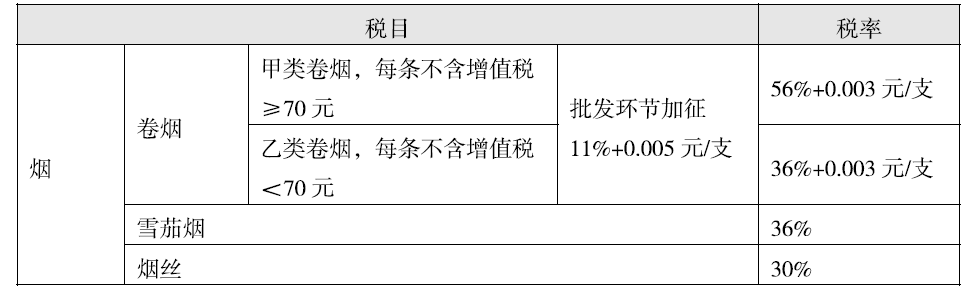

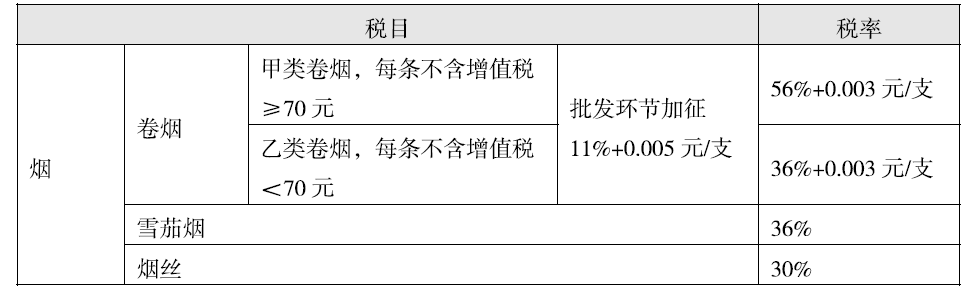

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<2>、当月甲企业应缴纳消费税( )万元。

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<2>、当月甲企业应缴纳消费税( )万元。

A、108.65

B、99.82

C、136.56

D、105.82

B、99.82

C、136.56

D、105.82

相似考题

参考答案和解析

答案:B

解析:

委托加工乙企业代收代缴的消费税=(57.52+1+0.3)÷(1-30%)×30%=84.03×30%=25.21(万元)

受托方的计税价格=84.03×25%=21.01(万元),低于直接销售30万元的售价,属于加价销售。每条卷烟的售价=2000000÷80÷250=100(元),大于70元/条,属于甲类卷烟,比例税率为56%。

甲企业应纳消费税=30×30%+200÷80×(80+2)×56%+150×(80+2)÷10000-25.21=99.82(万元)

受托方的计税价格=84.03×25%=21.01(万元),低于直接销售30万元的售价,属于加价销售。每条卷烟的售价=2000000÷80÷250=100(元),大于70元/条,属于甲类卷烟,比例税率为56%。

甲企业应纳消费税=30×30%+200÷80×(80+2)×56%+150×(80+2)÷10000-25.21=99.82(万元)

更多“甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务: ”相关问题

-

第1题:

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<4>、当月丙企业应缴纳消费税( )万元。A、26.55

B、17.25

C、16.50

D、9.30答案:B解析:批发企业将卷烟销售给其他批发企业,不交批发环节的消费税。丙企业应缴纳消费税=150×11%+30×250÷10000=17.25(万元) -

第2题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.37.38

C.35.73

D.30.40答案:D解析:应纳增值税=30×13%+200/80×(80+2)×13%-(1+0.3)×13%-0.15×9%=30.4(万元)。 -

第3题:

甲企业是一家卷烟生产企业,为增值税一般纳税人,主要生产万宝路牌卷烟,2019年9月发生以下业务:

(1)从境外进口卷烟200箱,支付买价340万元,运输费用15万元,保险费用5万元,假定关税税率为50%。

(2)乙企业为烟丝生产企业,甲企业将账面成本为62.36万元的烟叶发往乙企业,委托乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。

(3)甲企业将收回烟丝的20%用于销售,开具增值税专用发票,注明金额28万元。

(4)甲企业将5标准箱万宝路牌卷烟与本市一家月饼生产厂(一般纳税人)等价交换月饼500盒,作为福利发放给本企业职工。双方签订的易货合同上注明,每盒月饼不含税作价为150元。

已知:用于交换月饼的5标准箱万宝路牌卷烟生产时领用委托加工收回烟丝的5%。要求:

根据上述资料,回答下列问题:

<3>、针对业务(3)甲企业应缴纳消费税( )万元。A.0

B.2.94

C.8.40

D.1.85答案:B解析:用于销售的20%的烟丝的组成计税价格=(62.36+1+0.3)÷(1-30%)×20%=18.19(万元)<28万元,不属于直接销售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

甲企业应缴纳消费税=28×30%-27.28×20%=2.94(万元) -

第4题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(1)当月甲卷烟厂应缴增值税( )万元。A. 43.20

B. 37.38

C. 35.73

D. 35.72答案:B解析:应纳增值税=30×16%+200/80×(80+2)×16%-(1+0.3)×16%-0.15×10%=37.38(万元)。 -

第5题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴消费税( )万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65答案:A解析:委托加工的消费税=(57.52+1+0.3)/(1-30%)×30%=25.21(万元)。委托加工的价格=(57.52+1+0.3)/(1-30%)=84.03(万元),25%的价格=84.03×25%=21.01(万元),低于30万元;卷烟每条的售价=2000000/80/250=100(元)>70元/条,税率为56%,甲卷烟厂应纳的消费税=30×30%+200/80×(80+2)×56%+150×(80+2)/10000-25.21=99.82(万元)。

-

第6题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴消费税()万 元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:卷烟批发商之间销售卷烟,不缴纳消费税,卷烟批发商将卷烟销售给批发商之外的单位,需要缴纳消费税,适用的比例税率为11%,定额税率为0.005元/支,丙批发企业应缴消费税=150x 11%+30x 250/10000=17.25 (万元)。 -

第7题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(3)当月丙批发企业应缴增值税( )万元。A.4.80

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80×16%+150×16%-200×16%=4.80(万元)。 -

第8题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税()万元。

A.43.20

B.37.38

C.35.73

D.35.72答案:B解析:纳税人将卷烟无偿赠送给客户,要视同销售缴纳增值税,计税销售额为同类卷烟的平均销售价格。甲卷烟厂应缴纳增值税=30x 16%+200/80x ( 80+2) x 16%- ( 1+0.3) x 16%-0.15x 10%=37.38 (万元)。 -

第9题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.39.71

C.35.73

D.35.72答案:A,B解析:本题考查增值税应纳税额的计算。纳税人将卷烟无偿赠送给客户,要视同销售缴纳增值税,计税销售额为同类卷烟的平均销售价格。甲卷烟厂应缴纳增值税=30×17%+200/80×(80+2)×17%-(1+0.3)×17%-0.15×11%=39.71(万元)。提示:目前已取消“货物运输业增值税专用发票”,纳税人提供运输服务,直接开具“增值税专用发票”。@## -

第10题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(4)当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。 -

第11题:

甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。

甲卷烟厂主要生产A牌卷烟和雪茄烟,其中A牌卷烟不含税调拨价为120元/标准条。

2020年12月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:

甲卷烟厂:

(1)从农业生产者手中收购烟叶,开具的收购发票上注明价款80万元(同时注明支付的价外补贴为8万元),将其运往丙企业委托加工烟丝,发生不含税运费2万元,取得运输企业开具的增值税专用发票。

向丙企业支付加工费,取得丙企业开具的增值税专用发票注明不含税价款15万元。

丙企业无同类烟丝销售价格。

该批烟丝已入库,当月未领用。

(2)购进烟丝,取得增值税专用发票注明价款140万元、支付不含税运费8万元并取得运输企业开具的增值税专用发票;当月领用80%外购烟丝生产A牌卷烟。

(3)购进其他原材料取得增值税专用发票注明的增值税税额50万元。

(4)销售本厂生产的A牌卷烟420标准箱,不含税售价120元/标准条,取得不含税销售额1260万元。

(5)向当地举办的展览会无偿赠送本厂新研制的雪茄烟,生产成本18万元,无同类产品价格。

乙卷烟批发公司:

(1)购进卷烟取得增值税专用发票,注明价款800万元。

(2)本月发生购货及销货运费支出共计20万元,取得运输企业开具的增值税专用发票。

(3)乙卷烟批发公司销售情况如下表:

其他相关资料:

雪茄烟成本利润率为5%,适用消费税税率36%;

烟丝消费税税率30%;

A牌卷烟适用消费税比例税率为56%,定额税率0.003元/支。

批发卷烟消费税比例税率11%,定额税率0.005元/支。

要求:根据上述资料,回答下列问题。

(1)计算丙企业应代收代缴的消费税。

(2)计算甲卷烟厂本月可抵扣的进项税额。

(3)计算甲卷烟厂本月应确认的销项税额。

(4)计算甲卷烟厂本月应缴纳的增值税。

(5)计算甲卷烟厂本月应缴纳的消费税。(不包括被代收代缴的消费税)

(6)计算乙卷烟批发公司本月应缴纳的消费税。

(7)计算乙卷烟批发公司本月应确认的销项税额。

(8)计算乙卷烟批发公司本月可抵扣的进项税额。

(9)计算乙卷烟批发公司本月应缴纳的增值税。答案:解析:(1)丙企业应代收代缴的消费税额:

烟叶成本=80×(1+10%)×(1+20%)×(1-9%)+2=98.1(万元)

应代收代缴消费税=(94.93+15)/(1-30%)×30%=47.11(万元)。

【知识点】委托加工环节应税消费品应纳税额的计算

(2)甲卷烟厂本月可抵扣进项税额=(80+8)×(1+20%)×9%+2×9%+15×13%+140×13%+8×9%+50=80.55(万元)。

【知识点】准予从销项税额中抵扣的进项税额

(3)甲卷烟厂本月应确认的销项税额=1260×13%+18×(1+5%)/(1-36%)×13%=167.64(万元)。

【知识点】销项税额的计算

(4)甲卷烟厂本月应缴纳增值税=167.64-80.55=87.09(万元)。

【知识点】增值税应纳税额的计算

(5)甲卷烟厂本月应缴纳的消费税=1260×56%+420×150/10000+18×(1+5%)/(1-36%)×36%-140×30%×80%=688.93(万元)。

【知识点】消费税应纳税额的计算

(6)乙卷烟批发公司应缴纳的消费税:

雪茄烟在批发环节不缴纳消费税,卷烟批发商之间销售卷烟不征收消费税。

乙卷烟批发公司本月应缴纳消费税=765×11%+180×250/10000=88.65(万元)。

【知识点】卷烟批发环节应纳消费税的计算

(7)乙卷烟批发公司本月应确认的销项税额=[560+765+58/(1+13%)]×13%=178.92(万元)。

【知识点】销项税额的计算

(8)乙卷烟批发公司本月可抵扣进项税额=800×13%+20×9%=105.8(万元)。

【知识点】准予从销项税额中抵扣的进项税额

(9)乙卷烟批发公司本月应缴纳增值税=178.92-105.8=73.12(万元)。

【知识点】增值税应纳税额的计算 -

第12题:

单选题甲卷烟批发企业为增值税一般纳税人,2013年10月销售给乙卷烟批发企业A牌卷烟100标准箱,开具的增值税专用发票上注明价款200万元;对外零售A牌卷烟20标准箱,开具普通发票,取得零售额58.5万元。甲卷烟批发企业当月应缴纳消费税()万元。A2.5

B12.5

C113.5

D141.8

正确答案: C解析: 自2009年5月1日起,在卷烟批发环节加征一道从价消费税,税率为5%。纳税人之间销售的卷烟不缴纳批发环节的消费税。甲卷烟批发企业当月应缴纳消费税=58.5÷(1+17%)×5%=2.5(万元)。 -

第13题:

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<1>、当月甲企业应缴纳增值税( )万元。A、35.72

B、43.20

C、30.37

D、35.73答案:C解析:自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

甲企业进项税=(1+0.3)×13%+0.15×9%=0.18(万元)

甲企业销项税=30×13%+200÷80×(80+2)×13%=30.55(万元)

甲企业应纳增值税=30.55-0.18=30.37(万元) -

第14题:

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

3>、当月丙企业应缴纳增值税( )万元。A.13.60

B.3.90

C.39.10

D.25.50答案:B解析:丙企业应纳增值税=80×13%+150×13%-200×13%=3.90(万元) -

第15题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税( )万元。A.5.10

B.39.10

C.25.50

D.13.60答案:A解析:本题考查增值税的计算。丙批发企业应缴增值税=80×17%+150×17%-200×17%=5.1(万元)。 -

第16题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(2)当月甲卷烟厂应缴消费税( )万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65答案:A解析:委托加工的消费税=(57.52+1+0.3)/(1-30%)×30%=25.21(万元)委托加工的价格=(57.52+1+0.3)/(1-30%)=84.03(万元),25%的价格=84.03×25%= 21.01(万元),低于30万元;卷烟每条的售价=2000000/80/250=100(元)>70元/条,税率为56%,甲卷烟厂应纳的消费税=30×30%+200/80×(80+2)×56%+150×(80+2)/10 000-25.21=99.82(万元)。 -

第17题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴消费税()万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65

答案:A解析:委托加工环节被代收代缴的消费税= ( 57.52+1+0.3)1( 1-30%) x30%=25.21 (万元),委托加工的组成计税价格= ( 57.52+1+0.3)1( 1 -30%) =84.03 (万元), 25%的价格为84.03 x25%=21.01 (万元),.低于30万元,所以对外销售的25%的烟丝属于高价销售,需要缴纳消费税,同时委托加工环节的已纳消费税可以扣除;剩余75%的烟丝连续生产卷烟,已纳的消费税也可以扣除。每条的售价=000000-80-250=100(元) > 70元/条,A类卷烟适用的比例税率为56%,定额税率为0.003元/支,甲厂应纳的消费税=30 x 30%+200/80x ( 80+2) x 56%+150x ( 80+2) /10000 -25.21=99.82 (万元)。

注意卷烟的单位换算:

-

第18题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税()万元。

A.4.8

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80x 16%+150x 16%- -200x 16%=4.8 (万元)。 -

第19题:

甲企业是一家卷烟生产企业,为增值税一般纳税人,主要生产万宝路牌卷烟,2019年9月发生以下业务:

(1)从境外进口卷烟200箱,支付买价340万元,运输费用15万元,保险费用5万元,假定关税税率为50%。

(2)乙企业为烟丝生产企业,甲企业将账面成本为62.36万元的烟叶发往乙企业,委托乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。

(3)甲企业将收回烟丝的20%用于销售,开具增值税专用发票,注明金额28万元。

(4)甲企业将5标准箱万宝路牌卷烟与本市一家月饼生产厂(一般纳税人)等价交换月饼500盒,作为福利发放给本企业职工。双方签订的易货合同上注明,每盒月饼不含税作价为150元。

已知:用于交换月饼的5标准箱万宝路牌卷烟生产时领用委托加工收回烟丝的5%。要求:

根据上述资料,回答下列问题:

<2>、针对业务(2)乙企业应代收代缴消费税( )万元。A.20.85

B.26.73

C.19.10

D.27.28答案:D解析:乙企业无同类烟丝售价,按照组成计税价格计算。应代收代缴消费税=(62.36+1+0.3)÷(1-30%)×30%=27.28(万元) -

第20题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:本题考查卷烟批发企业消费税的计算。卷烟批发商之间销售卷烟,不缴纳消费税,卷烟批发商将卷烟销售给批发商之外的单位,需要缴纳消费税,适用的比例税率为11%,定额税率为0.005元/支,丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。

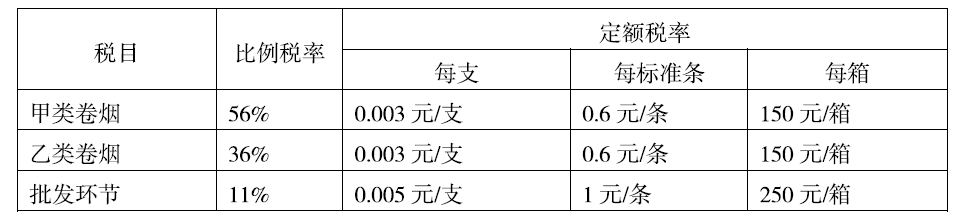

卷烟(“支”“条”“箱”的换算):每标准条=200支;每标准箱=250标准条=50000支;卷烟消费税定额税率为0.003元/支,则相当于0.6元/条,150元/箱(生产销售、委托加工或进口环节);批发卷烟消费税定额税率为0.005元/支,则相当于1元/条,250元/箱(批发环节)。 -

第21题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(4)当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。 -

第22题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(3)当月丙批发企业应缴增值税( )万元。A.3.90

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80×13%+150×13%-200×13%=3.9(万元)。 -

第23题:

甲卷烟生产企业的Y牌卷烟出厂价格为每标准条60元(不含增值税,下同),税务机关采集Y牌卷烟批发环节价格为每标准条100元,国家税务总局核定的同类卷烟的批发环节毛利率为29%。该企业当期出厂销售Y牌卷烟300标准箱,则该企业当期应纳的消费税为( )元。A.3027000

B.2565000

C.2355000

D.1665000答案:A解析:Y牌卷烟计税价格=100×(1-29%)=71(元/条),属于甲类卷烟。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

该企业当期应纳消费税=300×150+71×300箱×250条/箱×56%=45000+2982000=3027000(元)。