niusouti.com

某卷烟批发企业(增值税一般纳税人),2009年10月将生产的卷烟对外批发150箱,开具增值税普通发票,金额为29250元,下列说法正确的有()。A.卷烟批发企业应纳增值税为4250元B.卷烟批发企业应纳增值税为4972.5元C.卷烟批发企业应纳消费税为l250元D.卷烟批发企业应纳消费税为0元

题目

某卷烟批发企业(增值税一般纳税人),2009年10月将生产的卷烟对外批发150箱,开具增值税普通发票,金额为29250元,下列说法正确的有()。

A.卷烟批发企业应纳增值税为4250元

B.卷烟批发企业应纳增值税为4972.5元

C.卷烟批发企业应纳消费税为l250元

D.卷烟批发企业应纳消费税为0元

相似考题

参考答案和解析

正确答案:AC

更多“某卷烟批发企业(增值税一般纳税人),2009年10月将生产的卷烟对外批发150箱,开具增值税普通发票,金 ”相关问题

-

第1题:

某烟酒批发公司(增值税一般纳税人)2018年10月向烟酒零售单位批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;向烟酒零售单位批发B牌卷烟2000条,开具的普通发票上注明销售额88.92万元;同时向消费者直接零售B牌卷烟300条,开具普通发票,取得含税收入20.358万元,当月允许抵扣的进项税额为35.598万元。该烟酒批发公司当月应缴纳的增值税、消费税合计( )万元。A.39.08

B.39.95

C.60.55

D.58.06答案:D解析:应纳消费税=[250+88.92/(1+16%)+20.358/(1+16%)]×11%+(5000+2000+300)×0.005×200/10000=37.86+0.73=38.59(万元)

应纳增值税=[250+(88.92+20.358)/(1+16%)]×16%-35.598=55.07-35.598=19.47(万元)

合计缴纳增值税、消费税=38.59+19.47=58.06(万元)。 -

第2题:

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

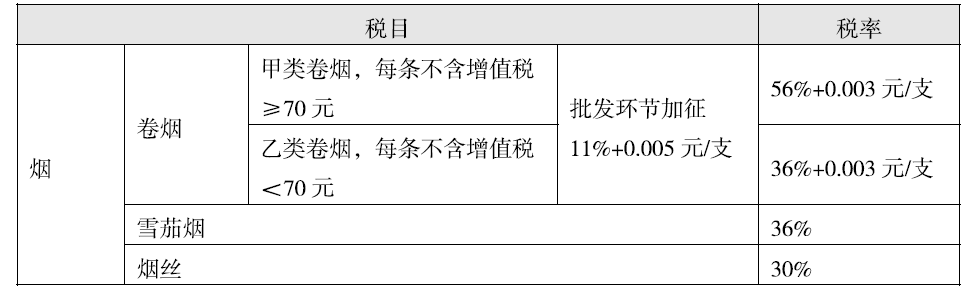

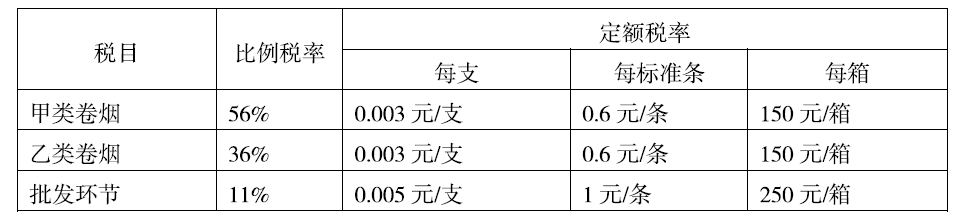

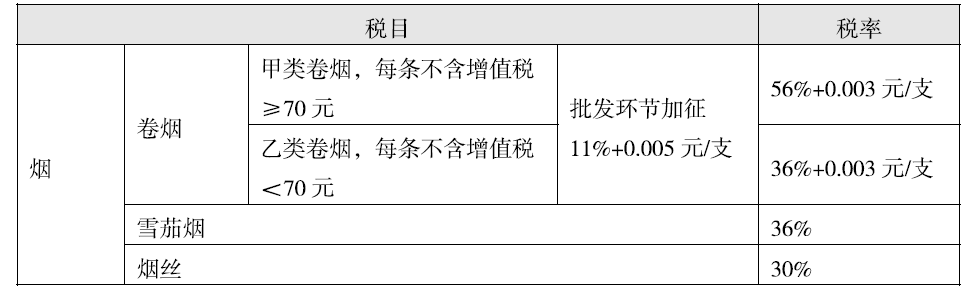

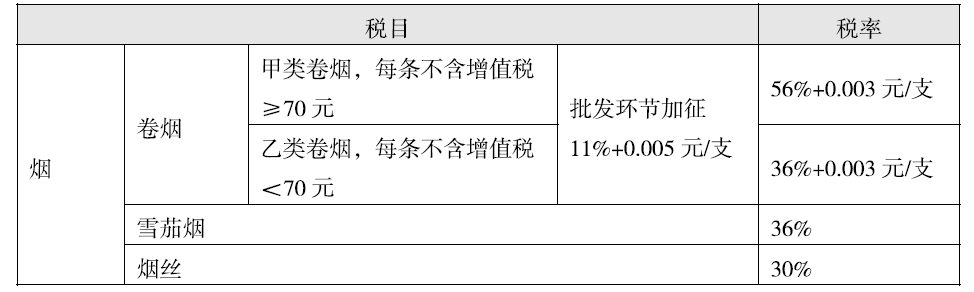

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<2>、当月甲企业应缴纳消费税( )万元。A、108.65

B、99.82

C、136.56

D、105.82答案:B解析:委托加工乙企业代收代缴的消费税=(57.52+1+0.3)÷(1-30%)×30%=84.03×30%=25.21(万元)

受托方的计税价格=84.03×25%=21.01(万元),低于直接销售30万元的售价,属于加价销售。每条卷烟的售价=2000000÷80÷250=100(元),大于70元/条,属于甲类卷烟,比例税率为56%。

甲企业应纳消费税=30×30%+200÷80×(80+2)×56%+150×(80+2)÷10000-25.21=99.82(万元) -

第3题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.37.38

C.35.73

D.30.40答案:D解析:应纳增值税=30×13%+200/80×(80+2)×13%-(1+0.3)×13%-0.15×9%=30.4(万元)。 -

第4题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(1)当月甲卷烟厂应缴增值税( )万元。A. 43.20

B. 37.38

C. 35.73

D. 35.72答案:B解析:应纳增值税=30×16%+200/80×(80+2)×16%-(1+0.3)×16%-0.15×10%=37.38(万元)。 -

第5题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴消费税()万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65

答案:A解析:委托加工环节被代收代缴的消费税= ( 57.52+1+0.3)1( 1-30%) x30%=25.21 (万元),委托加工的组成计税价格= ( 57.52+1+0.3)1( 1 -30%) =84.03 (万元), 25%的价格为84.03 x25%=21.01 (万元),.低于30万元,所以对外销售的25%的烟丝属于高价销售,需要缴纳消费税,同时委托加工环节的已纳消费税可以扣除;剩余75%的烟丝连续生产卷烟,已纳的消费税也可以扣除。每条的售价=000000-80-250=100(元) > 70元/条,A类卷烟适用的比例税率为56%,定额税率为0.003元/支,甲厂应纳的消费税=30 x 30%+200/80x ( 80+2) x 56%+150x ( 80+2) /10000 -25.21=99.82 (万元)。

注意卷烟的单位换算:

-

第6题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税()万元。

A.4.8

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80x 16%+150x 16%- -200x 16%=4.8 (万元)。 -

第7题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税()万元。

A.43.20

B.37.38

C.35.73

D.35.72答案:B解析:纳税人将卷烟无偿赠送给客户,要视同销售缴纳增值税,计税销售额为同类卷烟的平均销售价格。甲卷烟厂应缴纳增值税=30x 16%+200/80x ( 80+2) x 16%- ( 1+0.3) x 16%-0.15x 10%=37.38 (万元)。 -

第8题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.39.71

C.35.73

D.35.72答案:A,B解析:本题考查增值税应纳税额的计算。纳税人将卷烟无偿赠送给客户,要视同销售缴纳增值税,计税销售额为同类卷烟的平均销售价格。甲卷烟厂应缴纳增值税=30×17%+200/80×(80+2)×17%-(1+0.3)×17%-0.15×11%=39.71(万元)。提示:目前已取消“货物运输业增值税专用发票”,纳税人提供运输服务,直接开具“增值税专用发票”。@## -

第9题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(4)当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。 -

第10题:

单选题某卷烟批发企业为增值税一般纳税人,2011年11月向烟酒零售单位批发销售A牌卷烟5000标准条,开具增值税专用发票上注明销售额为250万元;同时零售雪茄烟100条,开具普通发票,取得含税收入为24.57万元。该卷烟批发企业当月应缴纳消费税()万元。A12.5

B140.2

C147.76

D13.55

正确答案: A解析: 在批发环节加征消费税的只有卷烟,并不包含雪茄烟。该卷烟批发企业应纳消费税=250×5%=12.5(万元)。 -

第11题:

单选题甲卷烟批发企业为增值税一般纳税人,2019年5月销售给乙卷烟批发企业A牌卷烟500标准箱,开具的增值税专用发票上注明销售额200万元;向某零售商销售A牌卷烟200标准箱,开具普通发票,取得零售额358万元。甲卷烟批发企业2019年5月应缴纳消费税( )力兀。A39.85

B44.38

C71.82

D74.35

正确答案: D解析: -

第12题:

单选题某卷烟批发企业2012年11月从卷烟生产企业购进卷烟后批发销售,开具的普通发票注明价款93.6万元。销售时缴纳的增值税和消费税为( )。A13.6万元

B17.6万元

C18.28万元

D20.59万元

正确答案: A解析:

自2009年5月1日起,在卷烟批发环节加征一道从价税,纳税人按销售额(不含增值税)征收5%的消费税,同时还应缴纳增值税。应缴纳的增值税和消费税=93.6÷(1+17%)×5%+93.6÷(1+17%)×17%=17.6(万元)。 -

第13题:

某烟草批发公司(增值税一般纳税人)2019年1月向零售商批发A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;向零售商批发B牌卷烟2000条,开具的普通发票上注明含税销售额88.92万元;同时向卷烟批发公司销售B牌卷烟300条,取得含税收入20.358万元;当月允许抵扣的进项税额为35.598万元。该烟草批发公司当月应缴纳的增值税、消费税合计为( )万元。A.42.78

B.48.78

C.56.1

D.69.95答案:C解析:应缴纳的增值税=250×16%+88.92/(1+16%)×16%+20.358/(1+16%)×16%-35.598=19.47(万元)

应缴纳的消费税=[5000×1+2500000×11%+2000×1+889200/(1+16%)×11%]/10000=36.63(万元)

该烟草批发公司当月应纳的增值税和消费税合计=19.47+36.63=56.1(万元)。 -

第14题:

甲企业为卷烟生产企业,主要生产A牌卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业。三个企业均为增值税一般纳税人,2019年7月发生以下业务:

(1)甲企业将账面成本为57.52万元的烟叶发往乙企业加工成烟丝,乙企业开具增值税专用发票,注明加工费和辅助材料分别为1万元和0.3万元,乙企业无同类烟丝售价,已经履行了代收代缴消费税的义务。甲企业委托某运输企业将烟丝运回,取得增值税专用发票,注明运费0.15万元。甲企业期初无库存烟丝。

(2)甲企业将收回烟丝的25%用于销售,开具增值税专用发票,注明金额30万元,剩余部分本月已全部用于生产卷烟。

(3)甲企业生产A牌卷烟80箱销售给丙批发企业,开具增值税专用发票,注明金额200万元;甲企业将2箱A牌卷烟无偿赠送客户。

(4)丙批发企业将20箱A牌卷烟批发给卷烟二级批发商,开具增值税专用发票注明销售额80万元;30箱批发给零售商,开具增值税专用发票注明销售额150万元。

已知:烟丝的消费税税率为30%;甲类卷烟和乙类卷烟的消费税比率税率分别为56%、36%,定额税率均为150元/标准箱。

根据上述资料,回答下列问题:

<1>、当月甲企业应缴纳增值税( )万元。A、35.72

B、43.20

C、30.37

D、35.73答案:C解析:自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

甲企业进项税=(1+0.3)×13%+0.15×9%=0.18(万元)

甲企业销项税=30×13%+200÷80×(80+2)×13%=30.55(万元)

甲企业应纳增值税=30.55-0.18=30.37(万元) -

第15题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴增值税( )万元。A.5.10

B.39.10

C.25.50

D.13.60答案:A解析:本题考查增值税的计算。丙批发企业应缴增值税=80×17%+150×17%-200×17%=5.1(万元)。 -

第16题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(2)当月甲卷烟厂应缴消费税( )万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65答案:A解析:委托加工的消费税=(57.52+1+0.3)/(1-30%)×30%=25.21(万元)委托加工的价格=(57.52+1+0.3)/(1-30%)=84.03(万元),25%的价格=84.03×25%= 21.01(万元),低于30万元;卷烟每条的售价=2000000/80/250=100(元)>70元/条,税率为56%,甲卷烟厂应纳的消费税=30×30%+200/80×(80+2)×56%+150×(80+2)/10 000-25.21=99.82(万元)。 -

第17题:

甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人, 2018 年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,.将30箱A类卷烟批发给零售商,注明金额为150 万元。当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每-一步 骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴消费税()万 元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:卷烟批发商之间销售卷烟,不缴纳消费税,卷烟批发商将卷烟销售给批发商之外的单位,需要缴纳消费税,适用的比例税率为11%,定额税率为0.005元/支,丙批发企业应缴消费税=150x 11%+30x 250/10000=17.25 (万元)。 -

第18题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2018年12月发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(3)当月丙批发企业应缴增值税( )万元。A.4.80

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80×16%+150×16%-200×16%=4.80(万元)。 -

第19题:

(一) 甲企业为卷烟企业,主要生产A类卷烟,乙企业为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2015年发生下列经营业务:

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙企业加工成烟丝,乙企业开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙企业无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得货物运输业增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给客户。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月认证抵扣。

提示:题中A类卷烟均为标准箱,每一步骤计算结果以万元为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:本题考查卷烟批发企业消费税的计算。卷烟批发商之间销售卷烟,不缴纳消费税,卷烟批发商将卷烟销售给批发商之外的单位,需要缴纳消费税,适用的比例税率为11%,定额税率为0.005元/支,丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。

卷烟(“支”“条”“箱”的换算):每标准条=200支;每标准箱=250标准条=50000支;卷烟消费税定额税率为0.003元/支,则相当于0.6元/条,150元/箱(生产销售、委托加工或进口环节);批发卷烟消费税定额税率为0.005元/支,则相当于1元/条,250元/箱(批发环节)。 -

第20题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(4)当月丙批发企业应缴消费税( )万元。A.17.25

B.14.50

C.9.30

D.26.55答案:A解析:丙批发企业应缴消费税=150×11%+30×250/10000=17.25(万元)。 -

第21题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

(4)丙批发企业将30箱A类卷烟批发给二级批发商,开具增值税专用发票,注明金额为80万元,将30箱A类卷烟批发给零售商,开具增值税专用发票,注明金额为150万元。

当月取得增值税专用发票均符合税法规定,并在当月抵扣。

其他相关资料:题中A类卷烟均为标准箱,每一步骤计算结果以“万元”为单位,均保留小数点后两位。

要求:根据上述资料,回答下列问题。

(3)当月丙批发企业应缴增值税( )万元。A.3.90

B.39.10

C.25.50

D.13.60答案:A解析:丙批发企业应缴增值税=80×13%+150×13%-200×13%=3.9(万元)。 -

第22题:

单选题甲卷烟批发企业为增值税一般纳税人,2013年10月销售给乙卷烟批发企业A牌卷烟100标准箱,开具的增值税专用发票上注明价款200万元;对外零售A牌卷烟20标准箱,开具普通发票,取得零售额58.5万元。甲卷烟批发企业当月应缴纳消费税()万元。A2.5

B12.5

C113.5

D141.8

正确答案: C解析: 自2009年5月1日起,在卷烟批发环节加征一道从价消费税,税率为5%。纳税人之间销售的卷烟不缴纳批发环节的消费税。甲卷烟批发企业当月应缴纳消费税=58.5÷(1+17%)×5%=2.5(万元)。 -

第23题:

多选题某卷烟批发企业(增值税一般纳税人),2013年10月将卷烟对外批发150箱,开具增值税普通发票,金额为29250元,已知卷烟消费税税率为36%,单位税额为每箱150元,批发环节消费税税率为5%,下列说法正确的有()。A该企业应纳增值税为4250元

B该企业应纳增值税为4972.5元

C该企业应纳消费税为1250元

D该企业应纳消费税为9000元

正确答案: A,D解析: 本题考核增值税和消费税的计算。根据规定,自2009年5月1日起,在卷烟批发环节加征一道"从价计征"的消费税(不征收从量税),纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。应纳增值税=29250÷(1+17%)×17%=4250(元),应纳消费税=29250÷(1+17%)×5%=1250(元)。