niusouti.com

被审计单位采购与付款循环的下列措施中,最有利于预防员工贪污、挪用资金的是: A.由不同人员记录应付账款和应付票据的总账和明细账 B.建立付款审批制度 C.由不同人员记录应付款和应收票据的总账与明细账 D.货款到期立即支付

题目

B.建立付款审批制度

C.由不同人员记录应付款和应收票据的总账与明细账

D.货款到期立即支付

相似考题

更多“被审计单位采购与付款循环的下列措施中,最有利于预防员工贪污、挪用资金的是: ”相关问题

-

第1题:

D注册会计师负责对Y公司2009年度财务报表进行审计。在对采购与付款循环交易实施进一步审计程序时,D注册会计师遇到下列事项,请代为做出正确的专业判断。

D注册会计师在对Y公司的采购与付款循环交易实施实质性程序时,决定从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,其目的是为测试已发生的采购业务拘 ( )。

A.存在

B.完整性

C.分类与可理解性

D.计价和分摊

正确答案:B

解析:注册会计师在细节测试时如果“顺查”则是为证实完整性认定。 -

第2题:

以下各项中,预防某企业员工贪污、挪用资金的最有效措施是( )。A.记录应付账款总账与明细账的人员分工

B.建立付款审批制度

C.记录应付账款与应付票据人员分工

D.货款到期时立即付款答案:B解析:选项A,和应付账款的认定相关,和货币资金无关;选项C,和应付票据、应付账款的认定相关,和货币资金无关;选项D,和付款的及时性相关,无法预防某企业员工贪污、挪用资金。 -

第3题:

资料

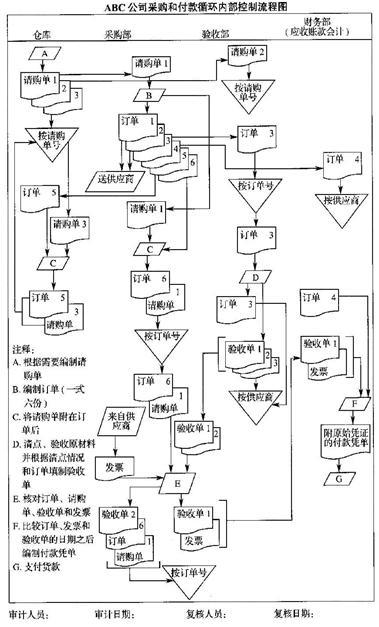

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第4题:

下列各项审计证据中,可靠性最弱的是()

- A、被审计单位记账凭证所附的采购发票

- B、被审计单位与保险公司签订的保险合同

- C、被审计单位自行编制的折旧计算表

- D、审计人员亲自抽查盘点被审计单位仓库存货形成的记录

正确答案:C -

第5题:

针对被审计单位采购与付款交易不相容岗位职责分离,下列说法中恰当的有()。

- A、询价与确定供应商

- B、采购与验收

- C、采购合同的订立与审批

- D、付款审批与付款执行

正确答案:A,B,C,D -

第6题:

下列审计证据中证明力最强的是()。

- A、被审计单位律师关于被审计单位资产所有权的证明函件

- B、银行对帐单

- C、被审计单位开具的付款支票

- D、被审计单位填制的收料单

正确答案:A -

第7题:

判断题如果被审计单位采购与付款循环内部控制健全有效,卖方对账单齐备,审计人员一般可不必对应付账款余额进行询证。A对

B错

正确答案: 错解析: -

第8题:

多选题在( )情况下,注册会计师需要决定是否应通过供应商来证实被审计单位期末的应付余额。A被审计单位对采购与付款交易的控制出现严重缺失

B被审计单位对采购与付款交易的记录被毁损

C注册会计师怀疑存在舞弊情况

D被审计单位对采购与付款交易的会计记录在火灾或水灾中遗失

正确答案: B,D解析: 这种情况通常在被审计单位对采购与付款交易的控制出现严重缺失、记录被毁损时才会发生,或者在怀疑存在舞弊或会计记录在火灾或水灾中遗失时才会发生。【该题针对“采购交易与付款交易的实质性程序”知识点进行考核】 -

第9题:

多选题被审计单位采购与付款业务循环中涉及的主要凭证有( )。A请购单

B验收单

C生产通知单

D卖方发票

E客户订货单

正确答案: A,C解析:

采购与付款业务循环过程涉及的主要凭证和记录包括请购单,订购单,订货合同,验收单,卖方发票,退货或折让通知单,付款凭单,支票,采购日记账,现金和银行存款日记账,材料采购明细账和总账,原材料、包装物、低值易耗品明细账和总账,应付账款明细账和总账,应付票据明细账和备查簿,预付账款明细账和总账,卖方对账单等。E项,客户订货单是销售与付款循环业务涉及的凭证。 -

第10题:

单选题被审计单位采购与付款循环的下列措施中,最有利于预防员工贪污、挪用资金的是( )。[2009年初级真题]A由不同人员记录应付账款总账和明细账

B建立付款审批制度

C由不同人员记录应付账款和应付票据的总账和明细账

D货款到期时立即支付

正确答案: D解析:

B项,建立付款审批制度,使款项的流出经过多人审核,有利于预防员工贪污、挪用资金。 -

第11题:

单选题注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购与付款循环中的()。A存在

B完整性

C计价和分摊

D表达与可理解性

正确答案: C解析: 暂无解析 -

第12题:

单选题审计人员在审计被审计单位采购与付款循环的职责分工时,发现批准请购与采购职责未能相互分离,这种情况可能导致()。A采购部门购入过量或不必要的物资

B未按实际收到的商品数额登记人账

C应付款记录不正确

D未及时向特定债权人支付货款

正确答案: D解析: -

第13题:

购货与付款循环审计的主要目标是确定被审计单位是否存在低估应付款的情况。()

参考答案:√

-

第14题:

下列各项中,属于侵占资产形式的舞弊的有( )。A、贪污收到的款项

B、盗窃实物资产或无形资产

C、使被审计单位对未收到的商品或未接受的劳务付款

D、将被审计单位资产挪为私用答案:A,B,C,D解析:侵占资产可以通过以下方式实现:贪污收到的款项、盗窃实物资产或无形资产、使被审计单位对未收到的商品或未接受的劳务付款、将被审计单位资产挪为私用。 -

第15题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第16题:

以下各项中,预防被审计单位员工贪污、挪用资金的最有效措施是()。

- A、记录应付账款总账与明细账的人员分工

- B、建立付款审批制度

- C、记录应付账款与应付票据人员分工

- D、货款到期时立即付款

正确答案:B -

第17题:

简述采购与付款循环审计的主要目标。

正确答案:目标:采购与付款循环审计的目标是为了收集与此循环交易和余额相关的每一项重要认定的证据。

其审计的具体目标如下:1.真实性。2.完整性。3.所有权。4.估价。5.截至。6.披露。 -

第18题:

多选题被审计单位采购与付款循环中涉及的主要业务活动包括()。A处理请购单

B验收商品

C确认债务

D处理和记录现金支出

正确答案: D,A解析: 采购与付款交易通常要经过请购、订货、验收、付款这几个环节,选项CD属于付款环节,因此选项ABCD均正确。 -

第19题:

单选题被审计单位对采购与付款交易的控制出现严重缺失,相关记录被毁损时,注册会计师需要采取的应对措施是( )。A询问被审计单位处理采购与付款交易的相关人员

B询问并检查存在争议的往来信函,确定是否应增加一项负债

C通过供应商来证实被审计单位期末的应付余额

D询问期末已经签署但尚未寄出的支票

正确答案: C解析: -

第20题:

多选题针对被审计单位采购与付款交易不相容岗位职责分离,下列说法中恰当的有()。A询价与确定供应商

B采购与验收

C采购合同的订立与审批

D付款审批与付款执行

正确答案: C,B解析: 选项ABCD均正确,采购与付款交易不相容岗位至少包括:请购与审批;询价与确定供应商;采购合同的订立与审批;采购与验收;采购、验收与相关会计记录;付款审批与付款执行。 -

第21题:

问答题简述采购与付款循环审计的主要目标。正确答案: 目标:采购与付款循环审计的目标是为了收集与此循环交易和余额相关的每一项重要认定的证据。

其审计的具体目标如下:1.真实性。2.完整性。3.所有权。4.估价。5.截至。6.披露。解析: 暂无解析 -

第22题:

多选题在下列情况中,注册会计师需要决定是否应通过供应商来证实被审计单位期末的应付余额的有( )。A被审计单位对采购与付款交易的控制出现严重缺失

B被审计单位对采购与付款交易的记录被毁损

C注册会计师怀疑存在舞弊情况

D被审计单位对采购与付款交易的会计记录在火灾或水灾中遗失

正确答案: A,C解析: 这种情况通常在被审计单位对采购与付款交易的控制出现严重缺失、记录被毁损时才会发生,或者在怀疑存在舞弊或会计记录在火灾或水灾中遗失时才会发生。

【该题针对“采购与付款交易的实质性程序”知识点进行考核】 -

第23题:

单选题被审计单位采购与付款循环的下列措施中,最有利于预防员工贪污、挪用资金的是( )。A由不同人员记录应付账款总账和明细账

B建立付款审批制度

C由不同人员记录应付账款和应付票据的总账和明细账

D货款到期时立即支付

正确答案: A解析: