niusouti.com

为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是( )。A.当年的销售合同 B.当年的发运凭证 C.当年的销货单 D.当年的订购单

题目

B.当年的发运凭证

C.当年的销货单

D.当年的订购单

相似考题

更多“为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是( )。”相关问题

-

第1题:

某注册会计师负责对W公司2008年度财务报表进行审计。为保证所有的产品销售均已入账,W公司下列控制活动中与这一控制目标直接相关的有( )。

A.对销售发票进行顺序编号

B.检查销售发票是否经适当的授权批准

C.将每月产品发运数量与销售入账数量相核对

D.定期与客户核对应收账款余额

E.对销售发票进行复核当月开具的销售发票是否均已登记入账

正确答案:ACE

ACE【解析】B与发生相关;D与发生和准确性相关。

-

第2题:

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

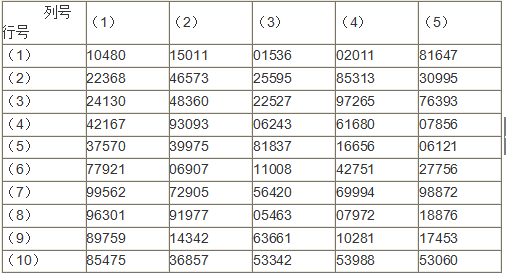

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<4> 、按照“资料4“确定的选样方法,审计人员选出的第4个样本发票编号为:A、2905

B、3093

C、5475

D、5011答案:D解析:第1行第3列开始从上到下,从左到右依次为4130,2167,5475,5011,… -

第3题:

对某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错,则总体是100张发票,样本是2张发票。( )答案:错解析:总体是66400张发票,样本是100张发票。 -

第4题:

以下哪项审计程序最可能发现舞弊行为?A.抽取已付款发票,由相关部门证实劳务是否已经得到

B.抽取已付款支票,并追查至经批准的劳务发票

C.实施银行余额调节,并审查所有未付款支票

D.由验收凭证样本追查至发票和已付款支票答案:A解析: -

第5题:

在库存现金内部控制的测试中,审计人员抽取并检查收款凭证并按现金的收款凭证分类,选取样本检查时,应注意的事项不包括()。

- A、核对现金日记账的收入金额是否正确

- B、核对现金收款凭证与应收账款明细账的有关记录是否相符

- C、核对实收金额与销售发票是否一致

- D、把握出纳与会计的职责是否严格分离

正确答案:D -

第6题:

内部审计师在部分完成了对应付账款部门的内部控制检查后,怀疑某种舞弊情况已经发生。为证实该舞弊是否已经发生,最好的抽样方法是使用:()

- A、简单随意抽样法,抽取去年该部门已处理的发票样本。

- B、按概率比例规划抽样法,抽取去年该部门已处理的发票样本。

- C、发现抽样法,抽取去年该部门已处理的发票样本。

- D、判断抽样法,抽取被该部门经理怀疑的职员所处理的发票样本。

正确答案:C -

第7题:

为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()。

- A、当年的销售合同

- B、当年的发运凭证

- C、当年的销货单

- D、当年的订购单

正确答案:B -

第8题:

判断题对某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错。则总体是100张发票,样本是2张发票。( )A对

B错

正确答案: 错解析:

总体是66400张发票,样本是100张发票。 -

第9题:

单选题审计人员怀疑部分卖方存在严重的错误,因此将样本范围限定在这些卖方范围内。这种明确样本测试的最大缺陷是()。A难以收集样本项

B无法定量化与卖方发票总体相关的样本误差

C缺乏正态分布

D样本放大趋势

正确答案: C解析: 暂无解析 -

第10题:

单选题内部审计师在部分完成了对应付账款部门的内部控制检查后,怀疑某种舞弊情况已经发生。为证实该舞弊是否已经发生,最好的抽样方法是使用:()A简单随意抽样法,抽取去年该部门已处理的发票样本。

B按概率比例规划抽样法,抽取去年该部门已处理的发票样本。

C发现抽样法,抽取去年该部门已处理的发票样本。

D判断抽样法,抽取被该部门经理怀疑的职员所处理的发票样本。

正确答案: C解析: a不正确。如果已经估计出了舞弊发生的范围,那么这种方法是适合的。

b不正确。概率比例规模抽样法是一种对货币金额而不是对发生率得出结论的统计抽样方法。如果能够确定舞弊的货币金额,那么这种方法是适合的。

c正确。本题目的是判定是否舞弊已经发生,而不是估计舞弊发生的总概率。发现抽样法最适合用于发现舞弊现象。

d不正确。在本题,很难主观决定什么是适当的样本。 -

第11题:

单选题为了检查年度内所有发出的商品是否均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()。A当年的销售合同

B当年的发运凭证

C当年的销货单

D当年的订购单

正确答案: C解析: 暂无解析 -

第12题:

单选题为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是( )。[2008年中级真题]A当年的销售合同

B当年的发运单

C当年的销货单

D当年的订购单

正确答案: A解析:

发运单作为发出货物的原始凭证,可以用来检查所有发出货物均开发票的完整性。 -

第13题:

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<3> 、针对“资料3”,审计人员认为正确的处理是:A、冲减14年度主营业务收入及相关的成本、税金

B、直接调整14年年初未分配利润

C、冲减13年度主营业务收入及相关的成本、税金

D、冲减退回年度的收入、成本及税金答案:C解析:报告年度或以前年度销售的商品,在年度终了后至审计报告前退回的,均应作为资产负债表日后调整事项处理,冲减报告年度的主营业务收入、成本及税金。 -

第14题:

为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是:A、销售合同

B、发运单

C、销货单

D、订购单答案:B解析: -

第15题:

内部审计师怀疑来自一小部分卖主的发票有严重错误,因此只局限在这些卖主中挑选样本。选择这种定向样本进行检查的主要缺点是:A.在选取样本项目方面有难度。

B.不能量化与卖主发票总体相关的样本误差。

C.缺少正态分布。

D.存在抽取大量样本的趋势。答案:B解析:A不正确。本题涉及的是判断抽样,判断抽样通常会使样本的选择简单化。B正确。如果使用判断抽样,就不能量化抽样误差,这会影响内部审计师作出的结论的可信度。这也是判断抽样和统计抽样之间的重要区别。C不正确。判断抽样不需要依赖统计概念,因此也不涉及对总体分布的假设。D不正确。内部审计师使用判断抽样抽取的样本量通常要小于使用统计抽样抽取的样本量。 -

第16题:

审计人员怀疑部分卖方存在严重的错误,因此将样本范围限定在这些卖方范围内。这种明确样本测试的最大缺陷是()。

- A、难以收集样本项

- B、无法定量化与卖方发票总体相关的样本误差

- C、缺乏正态分布

- D、样本放大趋势

正确答案:B -

第17题:

A某家公司进行审计,该公司年度内的所有发票是66400张,审计人员从中随机抽查了100张发票进行审查,发现有2张发票有差错。则总体是100张发票,样本是2张发票。()

正确答案:错误 -

第18题:

为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是()

- A、当年的销售合同

- B、当年的发运单

- C、当年的销货单

- D、当年的订购单

正确答案:B -

第19题:

为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()

- A、对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

- B、检查销售发票是否经过适当的授权批准

- C、将每月产品发运数量与销售人账数量相核对

- D、定期与客户核对应收账款余额

正确答案:A,C -

第20题:

多选题某注册会计师负责对A公司20×8年度财务报表进行审计。请代注册会计师做出正确的专业判断。为保证所有的产品销售均已入账,A公司下列控制活动中与这一控制目标直接相关的有()。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C将每月产品发运数量与销售入账数量相核对

D定期与客户核对应收账款余额

正确答案: C,A解析: 暂无解析 -

第21题:

判断题抽取一定的货运文件样本,并与相关的销售凭证核对,检查已发出的货物是否均已向客户开具发票属于实质性测试程序A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

多选题为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

B检查销售发票是否经过适当的授权批准

C将每月产品发运数量与销售人账数量相核对

D定期与客户核对应收账款余额

正确答案: D,C解析: 暂无解析 -

第23题:

单选题为了确保年度所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是 ( )。A当年的销售合同

B当年的发运单

C当年的销货单

D当年的订购单

正确答案: B解析: -

第24题:

多选题为保证所有的产品销售均已入账,下列控制活动中与这一控制目标直接相关的有( )。A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B检查销售发票是否经适当的授权批准

C将每月产品发运数量与销售入账数量相核对

D发运凭证均经事先编号

正确答案: D,B解析:

根据题目“为保证所有的产品销售均已入账”这个条件,即实现的是完整性目标。B项,与发生目标相关。