niusouti.com

2013年7月甲公司按照工资总额的标准分配费用,其中生产工人工资为500万元,车间管理人员工资200万元,总部管理人员工资为300万元;按照工资总额的35.5%计提“五险一金”、按照工资总额的2%和8%计提工会经费和职工教育经费。下列有关货币性薪酬的会计处理,错误的是( )。A.计入生产成本的职工薪酬为727.5万元 B.计入制造费用的职工薪酬为291万元 C.计入制造费用的职工薪酬为271万元 D.计入管理费用的职工薪酬为436.5万元

题目

2013年7月甲公司按照工资总额的标准分配费用,其中生产工人工资为500万元,车间管理人员工资200万元,总部管理人员工资为300万元;按照工资总额的35.5%计提“五险一金”、按照工资总额的2%和8%计提工会经费和职工教育经费。下列有关货币性薪酬的会计处理,错误的是( )。

A.计入生产成本的职工薪酬为727.5万元

B.计入制造费用的职工薪酬为291万元

C.计入制造费用的职工薪酬为271万元

D.计入管理费用的职工薪酬为436.5万元

B.计入制造费用的职工薪酬为291万元

C.计入制造费用的职工薪酬为271万元

D.计入管理费用的职工薪酬为436.5万元

相似考题

更多“2013年7月甲公司按照工资总额的标准分配费用,其中生产工人工资为500万元,车间管理人员工资200万元,总部管理人员工资为300万元;按照工资总额的35.5%计提“五险一金”、按照工资总额的2%和8%计提工会经费和职工教育经费。下列有关货币性薪酬的会计处理,错误的是( )。”相关问题

-

第1题:

ABC公司系上市公司,为增值税一般纳税人,销售商品适用增值税税率13%,ABC公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2019年12月发生与职工薪酬有关的事项如下:

(1)本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和8%计提工会经费和职工教育经费,假定该企业按照工资总额的10%计提社会保险费。

(3)公司为10名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放一台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

ABC公司2019年12月“应付职工薪酬”账户的贷方发生额为()万元。A.500

B.902.8

C.600

D.609答案:B解析:ABC公司2019年12月“应付职工薪酬”账户的贷方发生额=600+9+293.8=902.8(万元)。 -

第2题:

黄河公司系上市公司,为增值税一般纳税人,适用增值税税率17%,黄河公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2015年12月发生与职工薪酬有关的事项如下:

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

针对上述事项(5),2015年12月31日黄河公司因该项股份支付确认的“应付职工薪酬”贷方发生额是()万元。A.280

B.200

C.350

D.150答案:D解析:以现金结算的股份支付,2015 年应确认的“应付职工薪酬”贷方发生额= ( 100-20-10) x1x 10x 2/4 -200=150 (万元)。 -

第3题:

黄河公司系上市公司,为增值税一般纳税人,适用增值税税率17%,黄河公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2015年12月发生与职工薪酬有关的事项如下:

(1)本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险一金”。

(3)公司为10名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放一台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5)2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

黄河公司2015年12月“应付职工薪酬”账户的贷方发生额为( )万元。A.1022.6

B.872.6

C.1030.7

D.828.4答案:C解析:2015年12月“应付职工薪酬”贷方发生额=500+500×(2%+1.5%+10%)+6×10/12+4.8×10/12+0.5×520×(1+17%)+150=1030.7(万元)。

相关会计处理为:

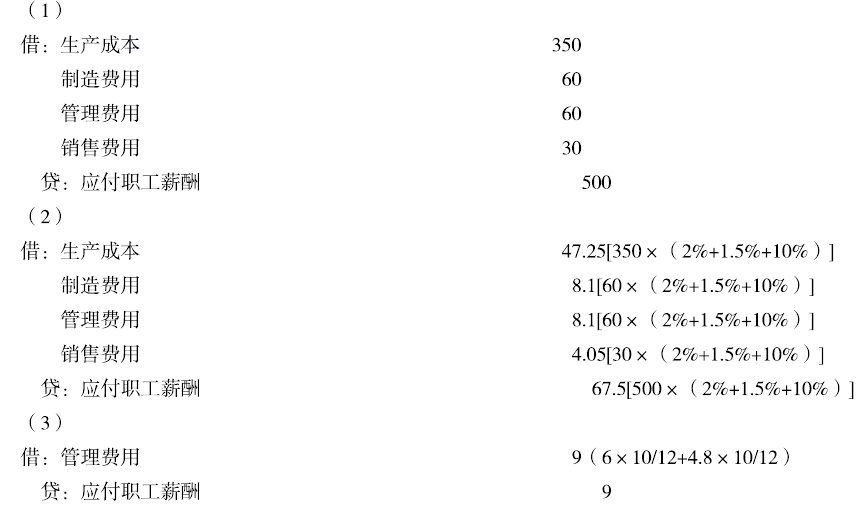

(1)

借:生产成本 350

制造费用 60

管理费用 60

销售费用 30

贷:应付职工薪酬 500

(2)

借:生产成本 47.25[350×(2%+1.5%+10%)]

制造费用 8.1[60×(2%+1.5%+10%)]

管理费用 8.1[60×(2%+1.5%+10%)]

销售费用 4.05[30×(2%+1.5%+10%)]

贷:应付职工薪酬 67.5[500×(2%+1.5%+10%)]

(3)

借:管理费用 9(6×10/12+4.8×10/12)

贷:应付职工薪酬 9

(4)

借:生产成本 222.3[0.5×380×(1+17%)]

制造费用 35.1[0.5×60×(1+17%)]

管理费用 29.25[0.5×50×(1+17%)]

销售费用 17.55[0.5×30×(1+17%)]

贷:应付职工薪酬 304.2

借:应付职工薪酬 304.2

贷:主营业务收入 260(520×0.5)

应交税费——应交增值税(销项税额) 44.2

(520×0.5×17%)

借:主营业务成本 208(520×0.4)

贷:库存商品 208

(5)

借:管理费用 150

贷:应付职工薪酬 150 -

第4题:

黄河公司系上市公司,为增值税一般纳税人,适用增值税税率17%,黄河公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2015年12月发生与职工薪酬有关的事项如下:

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

黄河公司2015年12月“应付职工薪酬”账户的贷方发生额为( ) 万元。A.1022.6

B.872.6

C.1030.7

D.828.4答案:C解析:2015年12月“应付职工薪酬”贷方发生额=500+500x ( 2%+1.5%+10%) +6x 10/12+4.8x10/12+0.5x520x ( 1+17% ) +150=1030.7 (万元)。

相关会计处理为:

-

第5题:

2×19年7月甲公司按照工资总额的标准分配费用,其中生产工人工资为500万元,车间管理人员工资200万元,总部管理人员工资为300万元;按照工资总额的35.5%计提“五险一金”、按照工资总额的2%和8%计提工会经费和职工教育经费。下列有关货币性薪酬的会计处理,错误的是( )。A.计入生产成本的职工薪酬为727.5万元

B.计入制造费用的职工薪酬为271万元

C.计入制造费用的职工薪酬为291万元

D.计入管理费用的职工薪酬为436.5万元答案:B解析:计入生产成本的职工薪酬=500×(1+45.5%)=727.5(万元);计入制造费用的职工薪酬=200×(1+45.5%)=291(万元);计入管理费用的职工薪酬=300×(1+45.5%)=436.5(万元)。 -

第6题:

浩海公司2019年12月按照工资总额的标准分配工资费用,其中生产工人工资为80万元,生产车间管理人员工资为20万元,管理部门人员工资为40万元;按照工资总额的28%计提“五险一金”、按照工资总额的2%计提工会经费、按照工资总额的8%计提职工教育经费。另外本月根据短期利润分享计划,计入生产成本和管理费用的金额合计为140万元。根据上述资料,计算浩海公司2019年12月“应付职工薪酬”科目贷方发生额是( )万元。A.140

B.185.50

C.333.20

D.240答案:C解析:浩海公司2019年12月“应付职工薪酬”科目贷方发生额=(80+20+40)×(1+28%+2%+8%)+140=333.20(万元),选项C正确。 -

第7题:

浩海公司2019年12月按照工资总额的标准分配工资费用,其中生产工人工资为80万元,生产车间管理人员工资为20万元,管理部门人员工资为40万元;按照工资总额的28%计提“五险一金”、按照工资总额的2%计提工会经费、按照工资总额的8%计提职工教育经费。另外本月根据短期利润分享计划,计入生产成本和管理费用的金额合计为100万元。根据上述资料计算浩海公司2019年12月“应付职工薪酬”科目贷方发生额为( )万元。A.140

B.193.20

C.293.20

D.240答案:C解析:浩海公司2019年12月“应付职工薪酬”科目贷方发生额=(80+20+40)×(1+28%+2%+8%)+100=293.20(万元),选项C正确。 -

第8题:

华联公司共有职工人数60人,假设2×13年的工资总额1440000元。公司按工资总额的2%和2.5%提取了工会经费和职工教育经费。假设按照《小企业会计准则》确定的工资总额等于按企业所得税法确定的工资薪金总额,则华联公司的下列处理中,说法正确的有()。

- A、公司按工资总额的2.5% 提取的36000元职工教育经费列入成本开支

- B、公司按工资总额的2.5% 提取的36000元职工教育经费准予在企业所得税税前扣除

- C、公司按工资总额的2% 计提的工会经费28800元准予在企业所得税税前扣除

- D、公司按工资总额的2% 向工会拨缴工会经费28800元,凭工会组织开具的《工会经费收入专用收据》在税前扣除

正确答案:A,D -

第9题:

单选题A公司2017年12月按照工资总额的标准分配工资费用,其中生产工人工资为80万元,生产车间管理人员工资为20万元,管理部门人员工资为40万元;按照工资总额的28%计提“五险一金”、按照工资总额的2%计提工会经费、按照工资总额的2.5%计提职工教育经费。另外本月根据短期利润分享计划,计入生产成本和管理费用的金额合计为140万元。根据上述资料,计算A公司2017年12月“应付职工薪酬”科目贷方发生额是( )万元。A140

B185.50

C325.50

D240

正确答案: C解析: -

第10题:

单选题2018年7月,甲公司当月应发工资2000万元,其中:生产部门生产工人工资1700万元;生产部门管理人员工资100万元;管理部门管理人员工资200万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金。甲公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定不考虑其他因素以及所得税影响。甲公司2018年7月应计入管理费用的金额为()万元。A2430

B200

C364.5

D243

正确答案: A解析: -

第11题:

问答题2010年6月,百利公司当月应发工资2000万元,其中:生产部门直接生产人员工资1000万元;生产部门管理人员工资200万元;公司管理部门人员工资360万。根据所在地政府规定,公司分别按照职工工资总额的10%、12%、2%和10.5%计提医疗保险费、养老保险费、失业保险费和住房公积金。根据2009年实际发生的职工福利费情况,公司预计2010年应承担的职工福利费义务金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。要求:(1)计算百利公司应计入生产成本的职工薪酬金额。(2)计算百利公司应计入制造费用的职工薪酬金额。(3)计算百利公司应计入管理费用的职工薪酬金额。(4)编制上述业务的会计分录。正确答案:解析: -

第12题:

单选题某生产性企业2013年亏损30万元,2014年亏损22万元,2015年实现利润50万元(2015年销售收入300万元),其中支付广告费用49.5万元;业务招待费用1.5万元,工资总额为106万元,已经按照规定比例计提了职工福利费、职工教育经费、工会经费。 在计算缴纳所得税时,企业计提的职工福利费、职工教育经费和工会经费应为()。A17.49万元

B18.55万元

C19.61万元

D20.43万元

正确答案: C解析: 106×(14%+2%+2.5%)=19.61(万元)。 -

第13题:

ABC公司系上市公司,为增值税一般纳税人,销售商品适用增值税税率13%,ABC公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2019年12月发生与职工薪酬有关的事项如下:

(1)本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和8%计提工会经费和职工教育经费,假定该企业按照工资总额的10%计提社会保险费。

(3)公司为10名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放一台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

根据资料(1)和(2),下列说法正确的是()A.应确认应付职工薪酬500万元

B.应确认管理费用120万元

C.应确认销售费用36万元

D.应确认生产成本420万元答案:C,D解析:应确认的应付职工薪酬合计金额=500×(1+2%+8%+10%)=600(万元);应确认生产成本=350×(1+2%+8%+10%)=420(万元);应确认的制造费用=60×(1+2%+8%+10%)=72(万元);应确认的管理费用=60×(1+2%+8%+10%)=72(万元);应确认的销售费用=30×(1+2%+8%+10%)=36(万元);选项CD正确。

相关会计分录为:

借:生产成本420

制造费用 72

管理费用 72

销售费用 36

贷:应付职工薪酬 600 -

第14题:

黄河公司系上市公司,为增值税一般纳税人,适用增值税税率17%,黄河公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2015年12月发生与职工薪酬有关的事项如下:

(1)本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险一金”。

(3)公司为10名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放一台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5)2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

针对上述事项(5),2015年12月31日黄河公司因该项股份支付确认的“应付职工薪酬”贷方发生额是( )万元。A.280

B.200

C.350

D.150答案:D解析:以现金结算的股份支付,2015年应确认的“应付职工薪酬”贷方发生额=(100-20-10)×1×10×2/4-200=150(万元)。 -

第15题:

黄河公司系上市公司,为增值税一般纳税人,适用增值税税率17%,黄河公司共有职工520人,其中生产工人380人,车间管理人员60人,行政管理人员50人,销售机构人员30人,2015年12月发生与职工薪酬有关的事项如下:

( 1 )本月应付职工工资总额500万元,其中:生产工人工资为350万元,车间管理人员工资60万元,行政管理人员工资60万元,销售机构人员工资30万元。

(2)分别按照当月工资总额的2%和1.5%计提工会经费和职工教育经费,根据当地政府规定,按照工资总额的10%计提并缴存“五险-一金” 。

(3)公司为10名高级管理人员每人租赁住房一 套并提供轿车- -辆,免费使用;每套住房年租金为6万元(年初已支付),每辆轿车年折旧额为4.8万元。

(4)公司为每名职工发放- -台自产产品作为福利,每台产品成本0.4万元,市场售价0.5万元(不含增值税)。

(5) 2014年1月1日,公司向100名核心人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2014年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日前行使完毕。2014年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2015年12月31日每份现金股票增值权的公允价值为10元,至2015年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。

假设不考虑其他业务和相关税费。

根据上述资料,回答下列问题:

根据职工提供服务的受益对象,黄河公司2015年12月发生的职工薪酬应计人“管理费用”科目的金额是()万元。A.248.25

B.138.25

C.256.35

D.98.25答案:C解析:2015年12月发生的应付职工薪酬应计人“管理费用”科目的金额=60+60x ( 2%+1.5%+ 10% )+6x 10/12+4.8x 10/12+50x0.5x ( 1+17%) +150=256.35 (万元)。 -

第16题:

甲公司2×12年3月按照工资总额的标准分配工资费用,其中生产工人工资为100万元,车间管理人员工资为30万元,总部管理人员工资为20万元;按照工资总额的20%计提“五险一金”、按照工资总额的4.5%计提工会经费和职工教育经费。此外,本月业务员张某预借差旅费5万元。则下列关于应付职工薪酬的会计处理,不正确的是( )。A.生产产品,提供劳务中的直接生产人员和直接提供劳务人员发生的职工薪酬,计入存货成本,但非正常消耗的直接生产人员和直接提供劳务人员的职工薪酬,应当在发生时确认为当期损益

B.对于货币性薪酬,企业一般应当根据职工提供服务情况和职工货币薪酬的标准,计算应计入职工薪酬的金额,按照受益对象计入相关成本或当期费用

C.与辞退福利相关的职工薪酬一次性计入管理费用

D.工会经费和职工教育经费不属于职工薪酬的范围,不通过“应付职工薪酬”科目核算答案:D解析:工会经费和职工教育经费属于职工薪酬的范围,应通过“应付职工薪酬”科目核算。 -

第17题:

2×20年7月,甲公司当月应发工资1 560万元,其中:生产部门生产工人工资1 000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金;分别按照职工工资总额的2%和8%计提工会经费和职工教育经费。甲公司关于2×20年7月份职工薪酬的会计处理正确的有( )。A.确认生产成本1280万元

B.确认制造费用256万元

C.确认管理费用460.80万元

D.确认生产成本1458万元答案:A,B,C解析:生产成本=1 000+1 000×(10%+8%+2%+8%)=1 280(万元)

制造费用=200+200×(10%+8%+2%+8%)=256(万元)

管理费用=360+360×(10%+8%+2%+8%)=460.80(万元) -

第18题:

2018年7月,甲公司当月应发工资2000万元,其中:生产部门生产工人工资1700万元;生产部门管理人员工资100万元;管理部门管理人员工资200万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金。甲公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定不考虑其他因素以及所得税影响。甲公司2018年7月应计入管理费用的金额为()万元。A.2430

B.200

C.364.5

D.243答案:D解析:甲公司2018年7月应计入管理费用的职工薪酬金额=200+200×(10%+8%+2%+1.5%)=243(万元)。 -

第19题:

2019年7月,甲公司当月应发工资1 560万元,其中:生产部门生产工人工资1 000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金;分别按照职工工资总额的2%和8%计提工会经费和职工教育经费。甲公司关于2019年7月份职工薪酬的会计处理正确的有( )。A.确认生产成本1280万元

B.确认制造费用256万元

C.确认管理费用460.8万元

D.确认生产成本1458万元答案:A,B,C解析:生产成本=1 000+1 000×(10%+8%+2%+8%)=1 280(万元)

制造费用=200+200×(10%+8%+2%+8%)=256(万元)

管理费用=360+360×(10%+8%+2%+8%)=460.80(万元) -

第20题:

2017年7月,甲公司当月应发工资1560万元,其中:生产部门生产工人工资1000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金。甲公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定不考虑其他因素以及所得税影响。甲公司2017年7月应计入管理费用的金额为()万元。

- A、1215

- B、360

- C、1180

- D、437.4

正确答案:D -

第21题:

单选题甲公司2×16年12月按照工资总额的标准分配工资费用,其中生产工人工资为40万元,生产车间管理人员工资为10万元,管理部门人员工资为20万元;按照工资总额的28%计提“五险一金”、按照工资总额的2%计提工会经费、按照工资总额的2.5%计提职工教育经费。另外本月根据短期利润分享计划,计人生产成本和管理费用的金额合计为50万元。根据上述资料计算甲公司2×16年12月“应付职工薪酬”科目贷方发生额是()万元。A70

B90.25

C142.75

D120

正确答案: A解析: 甲公司2×16年12月“应付职工薪酬”科目贷方发生额=(40+10+20)×(1+28%+2%+2.5%)+50=142.75(万元),选项C正确。 -

第22题:

多选题甲公司2015年应付工资总额为2000万元,其中,生产工人工资800万元,生产部门管理人员工资200万元,行政部门职工工资100万元,财务部门职工工资300万元,销售人员工资600万元。按照规定,甲公司需要分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。不考虑其他因素,下列表述正确的有)。A甲公司应确认职工薪酬的金额为2070万元

B甲公司应计入生产成本的职工薪酬金额为1035万元

C甲公司应计入管理费用的职工薪酬金额为414万元

D甲公司应计入财务费用的职工薪酬金额为103.5万元

正确答案: D,B解析: -

第23题:

单选题2017年7月,甲公司当月应发工资1560万元,其中:生产部门生产工人工资1000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金。甲公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定不考虑其他因素以及所得税影响。甲公司2017年7月应计入管理费用的金额为()万元。A1215

B360

C1180

D437.4

正确答案: D解析: 暂无解析