niusouti.com

假设无风险收益R,=5%,投资人最优风险资产组合的预期收益E(R,)=15%,标准差为25%,试求:

题目

相似考题

参考答案和解析

更多“假设无风险收益R,=5%,投资人最优风险资产组合的预期收益E(R,)=15%,标准差为25%,试求:”相关问题

-

第1题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

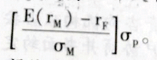

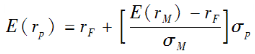

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。 -

第2题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为( )。A.50%,50%

B.30%,70%

C.20%,80%

D.40%,60%?答案:A解析:

-

第3题:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第4题:

已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。

正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32% -

第5题:

无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。

- A、15%

- B、20%

- C、0

- D、17%

正确答案:A -

第6题:

资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。

- A、市场组合的期望收益率

- B、无风险利率

- C、市场组合的标准差

- D、β系数

- E、风险资产之间的协方差

正确答案:A,B,C -

第7题:

单选题一个投资组合的预期收益率是14%,标准差是25%,无风险利率是4%。一个投资者的效用函数是:U=E(r)-0.5Aσ2。若投资者对风险投资组合和无风险资产感到无差异,则A=( )。A3.1

B3.2

C3.5

D3.8

E3.9

正确答案: B解析:

如果无差异,则两种投资的效用就应该一样。对于无风险资产,标准差是零,资产的效用就是预期收益,即U=0.04。因此有风险的投资效用也是0.04。通过效用函数0.04=0.14-0.5A×0.252,解得A=3.2。 -

第8题:

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

资本市场线(CML)方程如下:E(rP)=rF+[(E(rM)-TF)/σM]σp。其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第9题:

单选题无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10%,在CML线上的某一投资组合的标准差为7%,则该组合的预期收益率为()。A6.4%

B9.9%

C5.49%

D15%

正确答案: D解析: 暂无解析 -

第10题:

单选题某投资组合是有效的,其标准差为18%,市场组合的预期收益率为17%,标准差为20%,无风险收益率为5%。根据市场线方程,该投资组合的预期收益率为( )。A18.33%

B12.93%

C15.8%

D19%

正确答案: D解析: -

第11题:

单选题假设某投资者要求的最低收益率为5%,则下列投资组合中最优选择是( )。A投资预期收益率4%,标准差4%

B投资预期收益率5%,标准差5%

C投资预期收益率4%,标准差5%

D投资预期收益率5%,标准差6%

正确答案: B解析: -

第12题:

多选题资产配置的步骤包括( )。A选择风险资产类别

B根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差

C选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合

D对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差

E对资产配置进行调整

正确答案: D,E解析: -

第13题:

假设无风险收益R,=5%,投资人最优风险资产组合的预期收益E(R,)=15%,标准差为25%, 答案:解析:

答案:解析:

-

第14题:

资产配置的步骤包括( )。A、选择风险资产类别

B、根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差

C、选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合

D、对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差

E、对资产配置进行调整答案:A,B,C,D解析:A,B,C,D

资产配置主要包括以下几个步骤:(1)选择风险资产类别。(2)根据所选择的资产类别的长期预期报酬率、标准差和相互之间的相关系数,在有效前沿上找到最优风险资产组合及其预期收益率和标准差。(3)选择无风险资产及其无风险利率,结合客户的风险系数,在资本市场线上找到无风险资产和最优风险资产组合的比例,即最优投资组合。(4)对应客户现阶段的预期报酬率和最优资产组合进行比较,并确定相应的资产配置比例及其标准差。 -

第15题:

某风险资产组合的预期收益率为18%,无风利率为5%。如果想用该风险资产组合和无风险资产构造一个预期收益率为12%的投资组合,那么投资于无风险资产的比率应为()。

- A、53.85%

- B、63.85%

- C、46.15

- D、-46.15%

正确答案:C -

第16题:

无风险利率为5%,市场组合的预期收益率和标准差分别为12%和10%,在CML线上的某一投资组合的标准差为7%,则该组合的预期收益率为()。

- A、6.4%

- B、9.9%

- C、5.49%

- D、15%

正确答案:B -

第17题:

假设所有证券的期望收益率与标准差为已知(包括无风险借贷利率),这种情况下所有投资者将会有同样的最优风险资产组合(正确还是错误?)。

正确答案:错。如果借款利率不等于贷款利率,则视个人的偏好而定(也就是他们的无差异曲线),借款者和贷款者可能有不同的最优风险资产组合。 -

第18题:

假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为()。

- A、50%,50%

- B、30%,70%

- C、20%,80%

- D、40%,60%

正确答案:A -

第19题:

单选题假设无风险利率为6%,最优风险资产组合的期望收益率为14%,标准差为22%,资本配置线的斜率是多少?()A0.64

B0.14

C0.08

D0.33

E0.36

正确答案: B解析: 暂无解析 -

第20题:

问答题已知无风险资产的收益率为7%,市场组合的预期收益率为15%,股票A的β系数为0.25,股票B的β系数为4。试计算股票A和B各自的预期收益率及风险报酬。正确答案: 已知rf=7%,E(rm)=15%,βA=0.25,βB=4,故根据CAPM模型,可以计算出:

股票A的预期收益率为:

E(rA=rf+[E(rm)-rf]*βA=7%+(15%-7%)*0.25=9%

股票A的风险报酬为:

E(rA)-rf=[E(rm)-rf]*βA=(15%-7%)*0.25=2%

股票B的预期收益率为:

E(rB)=rf+[E(rm)-rf]*βB=7%+(15%-7%)*4=39%

股票B的风险报酬为:

E(rB)-rf=[E(rm)-rf]*βB=(15%-7%)*4=32%解析: 暂无解析 -

第21题:

单选题资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是()。 ①市场组合的期望收益率 ②无风险利率 ③市场组合的标准差 ④风险资产之间的协方差A①②③

B②③④

C①②④

D①②③④

正确答案: A解析: 资本市场线方程中主要包括市场组合的期望收益率、无风险利率、市场组合的标准差。 -

第22题:

单选题一种资产组合具有0.15的预期收益率和0.15的标准差,无风险利率是6%,投资者的效用函数为:U=E(r)-(A/2)σ2。A的值是多少时使得风险资产与无风险资产对于投资者来讲没有区别?()A5

B6

C7

D8

E以上各项均不准确

正确答案: E解析: 暂无解析 -

第23题:

单选题无风险资产收益率为7%,某股票A的预期收益率为15%,标准差为20%,如果由无风险资产和股票A构成的投资组合的预期收益率为13%,那么该组合的标准差为()。A15%

B20%

C0

D17%

正确答案: A解析: 暂无解析