niusouti.com

施工总承包单位根据材料清单采购了一批装修材料, 经计算分析, 各种材料价款占该批材料价款及累计百分比如下表所示问题: 根据“ABC 分类法”, 分别指出 A 类材料和 B 类材料。

题目

问题: 根据“ABC 分类法”, 分别指出 A 类材料和 B 类材料。

相似考题

更多“ 施工总承包单位根据材料清单采购了一批装修材料, 经计算分析, 各种材料价款占该批材料价款及累计百分比如下表所示 ”相关问题

-

第1题:

(2016 年考题)从甲、乙两地采购某工程材料,采购量及有关费用如下表所示,该工程材料的材料单价为( )元/t。 A、262.08

A、262.08

B、262.16

C、262.42

D、262.50答案:B解析:本题考查的是材料单价的组成和确定方法。材料单价=[(供应价格+运杂费)*(1+运输损耗率(%)) *(1+采购及保管费率(%)],该工程材料的材料费单价=(600*260+400*240)*(1+1%)*(1+3%)/(600+400) =262.16。 -

第2题:

某施工企业采购一批材料,出厂价3000元/t,运杂费是材料采购价的5%,运输中材料的损耗率为1%,保管费率为2%,则该批材料的单价应为( )元/t。A.3150.00

B.3240.00

C.3244.50

D.3245.13答案:D解析:2020版教材P54页

该题主要考察的是:建筑安装工程费用计算方法,教材P55页原文是,材料单价={(材料原价+运杂费)×[1+运输损耗率(%)]}×[1+采购保管费率(%)]。本题中材料单价=[3000×(1+5%)×(1+1%)]×(1+2%)=3245.13元/t。 -

第3题:

某施工企业采购一批材料,出厂价3000元/吨,运杂费是材料采购价的5%,运输材料的损耗率为1%,保管费率为2%,则该批材料的单价应为( )元/吨。

A、3245.13

B、3244.50

C、3240.00

D、3150.00答案:A解析:本题考查的是各费用构成要素计算方法。材料单价=【(材料原价+运杂费)×【1+运输损耗率】】×【1+采购保管费率】=3000×(1+5%)×(1+1%)×(1+2%)=3245.13(元/吨)。参见教材P53。 -

第4题:

某合同价款为3540 万元,施工承包合同中约定可针对人工费、材料费价格变化对竣工结算价进行调整。可调整各部分费用占总价款的百分比,基准期、竣工当期价格指数见下表:

【问题】

列式计算人工费、材料费调整后的竣工结算价款是多少万元(保留两位小数)答案:解析:可调系数=0.20+0.12+0.08+0.21+0.14=0.75,固定系数=0.25

= 3540×(25%+20%×105/100 +12%×127/120 +8%×105/115 +21%×120/108 +14%×129/115 )

=3718.49 万 -

第5题:

某装饰装修工程施工所需部分材料数量及单价如下表所示:

2.问题(1)按ABC分类法分析出主要材料、次要材料和一般材料;(2)简要叙述各类材料的采购要点。答案:解析:(1)按照各材料占总价百分比的多少,对各材料进行排序,并按其价值计算各材料在总价值中的累计比重,详细计算结果见下表:

由此可见:1~5项材料(地面石材、木地板、地砖、墙砖、洁具)累计比重占80.5%为A类材料;6~7项材料(铝合金窗、实木装饰门扇)累计比重占80.5%~90.4%,为B类材料;其余材料为C类材料(一般材料)。(2)A类材料(主要材料、大宗材料)项目经理部编制材料需要量计划,由企业物资部门统一采购,按计划供应给相应项目经理部;B类和C类材料应由项目经理部编制采购计划,按计划自行采购。 -

第6题:

企业销售不适用材料一批,取得的价款应记入()。

正确答案:其他业务收入 -

第7题:

评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入l00吨,材料价款共计320000元,运输费用l500元;第二批购入100吨,材料价款共计350000元,运输费用2000元;第三批于评估基准日当天购入,数量为150吨,材料价款510000元,运输费用3300元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于()元。

- A、677219

- B、684400

- C、689300

- D、691340

正确答案:B -

第8题:

单选题施工企业购入一批原材料,增值税专用发票上注明材料价款为20000元,增值税额为3400元,另外支付采购费300元,运输费100元,其他费用忽略不计,则该批材料的实际成本为( )元。A20300

B20400

C23400

D23800

正确答案: D解析: -

第9题:

单选题某施工企业采购一批材料,出厂价3000元/t,运杂费是材料采购价的5%,运输中材料的损耗率为1%,保管费率为2%,则该批材料的单价应为()元/t。A3245.13

B3244.50

C3150.00

D3150.00

正确答案: D解析: 材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费率)=3000元/t×(1+5%)×(1+1%)×(1+2%)=3245.13元/t。 -

第10题:

单选题施工企业购入一批原材料,增值税专用发票上注明材料价款为20000元,增值税额为3400元,另外支付包装费300元,运输费100元。该批材料的实际成本为()元。A20400

B20300

C23400

D23800

正确答案: D解析: 暂无解析 -

第11题:

单选题从外地购入一批原材料,价款35100元,其中包含增值税进项税5100元。另外发生运输费1000元,装卸费200 元,采购人员工资1200元。途中发生合理损耗损失材料价值300元。该批材料的采购成本入账价值为()元。A31200

B30900

C37200

D32100

正确答案: C解析: 暂无解析 -

第12题:

单选题在分部分项工程量清单计价表中,对于招标人自行采购材料的价款,正确的处理方式为()。A分部分项工程量清单的综合单价包括招标人自行采购材料的价款

B分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,但应考虑对管理费、利润的影响

C分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,但应考虑对管理费、利润、税金的影响

D分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,也不考虑对管理费、利润的影响

正确答案: A解析: 暂无解析 -

第13题:

材料管理ABC分类法的内容不包括( )。A.计算项目各种材料所占用的资金总量

B.根据各种材料占用资金的多少,从大到小顺序排列

C.确定材料的经济和安全储量

D.计算各种材料的累计数及累计百分比答案:C解析:ABC分类法

(1)计算项目各种材料所占用的资金总量。

(2)根据各种材料的资金占用的多少,从大到小按顺序排列,并计算各种材料占用资金占总材料费用的百分比。

(3)计算各种材料占用资金的累计金额及其占总金额的百分比,即计算金额累计百分比。

(4)计算各种材料的累计数及其累计百分比。

(5)按ABC三类材料的分类标准,进行ABC分类。 -

第14题:

根据《建设工程工程量清单计价规范》的规定,其他项目清单的暂列金额部分包括( )。A:施工合同签订时不可预见的所需材料采购费用

B:总承包服务费

C:尚未确定的所需服务的采购费用

D:材料的暂估单价

E:合同约定的可能发生的工程价款调整费用答案:A,C,E解析:2019版教材P49

暂列金额是指用于施工合同签订时尚未确定或者不可预见的所需材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用。因此,ACE选项符合要求。考试注意区分暂列金额和暂估价。 -

第15题:

评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入100吨,材料价款共计320 000元,运输费用1 500元;第二批购入100吨,材料价款共计350 000元,运输费用2 000元;第三批于评估基准日当天购入,数量为150吨,材料价款500 000元,运输费用2 000元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于( )元。A. 677 219

B. 684 400

C. 669 300

D. 691 340答案:C解析:[(500 000+2 000)/150]×200=669 333.33(元),原材料评估值与计价方法没有关系。 -

第16题:

从甲、乙两地采购某工程材料,采购量及有关费用如下表所示。该工程材料的材料单价为()元/t。

A.262.08

A.262.08

B.262.16

C.262.42

D.262.50答案:B解析:2020版教材P69

本题考查的是材料单价的组成和确定方法。材料单价=[(供应价格+运杂费)x(1+运输损耗率(%))x[1+采购及保管费率(%)],该工程材料的材料赛单价=(600x260+400x240) x (1+1%) x( 1+3%)/( 600+400)=262.16。 -

第17题:

某办公楼工程,地下二层,地上十层,总建筑面积27000m3,现浇钢筋混凝土框架结构,建设单位与施工总承包单位签订了施工总承包合同,双方约定工期为20个月,建设单位供应部分主要材料。

在合同履行过程中,发生了下列事件:

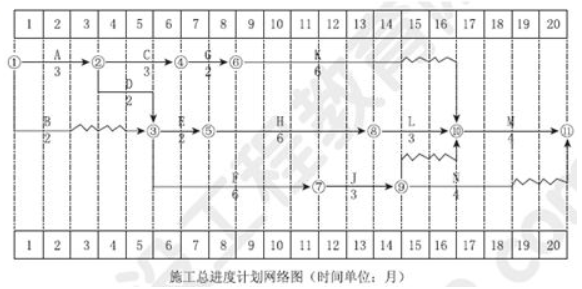

事件一:施工总承包单位按规定向项目监理工程师提交了施工总进度计划网络图(如下图所示),该计划通过了监理工程师的审查和确认。

事件二:工作B(特种混凝土工程)进行1个月后,因建设单位原因修改设计导致停工2个月。设计变更后,施工总承包单位及时向监理工程师提出了费用索赔申请(如下表所示),索赔内容和数量经监理工程师审查符合实际情况。

事件三:在施工过程中,由于建设单位供应的主材未能按时交付给施工总承包单位,致使工作K的实际进度在第11月底时拖后三个月;部分施工机械由于施工总承包单位原因未能按时进场,致使工作H的实际进度在第11月底时拖后一个月,在工作F进行过程中,由于施工工艺不符合施工规范要求导致发生质量问题,被监理工程师责令整改,致使工作F的实际进度在第11月底拖后一个月。施工总承包单位就工作K、H、F工期拖后分别提出了工期索赔。

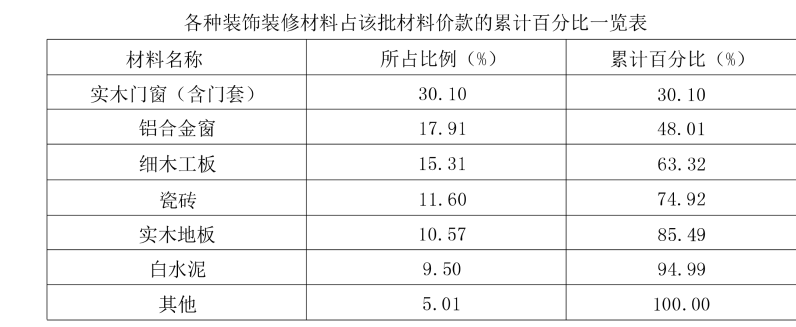

事件四:施工总承包单位根据材料清单采购了一批装饰材料,经计算分析,各种材料价款占该批材料价款及累计百分比如下表所示。

各种装饰装修材料占该批材料价款的累计百分比一览表

<1> 、事件一中,施工总承包单位应重点控制哪条线路(以网络图节点表示)?

<2> 、事件二中,费用索赔申请一览表中有哪些不妥之处?分别说明理由。

<3> 、事件三中,分别分析工作K、H、F的总时差,并判断其进度偏差对施工总工期的影响。分别判断是施工总承包单位就工作K、H、F工期拖后提出的工期索赔是否成立?

<4> 、事件四种,根据“ABC分类法”,分别指出重点管理材料名称(A类材料)和次要管理材料名称(B类材料)。答案:解析:<1> 、①②③⑤⑧⑩⑾

<2> 、(1)新增特种混凝土工程费列入索赔申请不妥。

理由是:新增特种混凝土工程费属于设计变更引起的,应该按照变更处理,确定新综合单价后,提交变更估价申请

(2)机械闲置费补偿按照台班费计算索赔费用不妥。

理由是:如是自由设备,台班费含有设备使用费应按照折旧费计算索赔费用。如是租赁设备,按照实际租金和调进调出费用分摊计算。

(3)人工窝工费补偿按照人工工日单价计算索赔费用不妥。

理由是:工期未延长,不能计取人工窝工费,可计算降效费用。

<3> 、TFK=2;TFH=0;TFF=2。拖延总工期1个月

K工期拖后提出的工期索赔,成立

H工期拖后提出的工期索赔,不成立

F工期拖后提出的工期索赔,不成立

<4> 、实木门扇、铝合金窗、细木工板、瓷砖为A类材料(≤80%);实木地板为B类材料(≤90%) -

第18题:

计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。

正确答案:材料采购成本=80000+20000+1000+200+600=101800 -

第19题:

编制会计分录:企业购入原材料一批,价款10000元,增值税1700元,货款已支付,材料尚未到达,该企业采用计划成本法核算原材料。

正确答案: 借:材料采购 10000

应交税费——应交增值税(进项税额) 1700

贷:银行存款 11700 -

第20题:

问答题计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。正确答案: 材料采购成本=80000+20000+1000+200+600=101800解析: 暂无解析 -

第21题:

单选题某施工企业采购一批材料,出厂价3000元/吨,运杂费是材料采购价的5%,运输材料的损耗率为1%。保管费率为2%,则该批材料的单价应为( )元/吨。A3245.13

B3244.50

C3240.00

D3150.00

正确答案: B解析: -

第22题:

填空题企业销售不适用材料一批,取得的价款应记入()。正确答案: 其他业务收入解析: 暂无解析 -

第23题:

单选题关于ABC分析法的步骤,正确的顺序是()。 ①计算各种材料金额累计百分比 ②计算项目各种材料所占用的资金总量 ③计算各种材料累计数及其累计百分比 ④按ABC三类材料的分类标准进行ABC分类 ⑤根据各种材料的资金占用多少,由大到小进行排序,并计算各种材料占用资金占总材料费用的百分比A②④③⑤①

B⑤②④③①

C④⑤②③①

D②⑤①③④

正确答案: A解析: 暂无解析