niusouti.com

假定组合经理购买了1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态B.$80M,信用违约头寸的收益为$20MC.$80M,信用违约头寸的收益为$80MD.$80M,信用违约头寸的收益为$100M

题目

假定组合经理购买了1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$80M,信用违约头寸的收益为$20M

C.$80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M

相似考题

更多“假定组合经理购买了1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期 ”相关问题

-

第1题:

假定组合经理购买了 1年期面值$100M的风险债券。为了对债券发行者不会全额支付的信用风险进行套期保值,债券持有者会购买该发行公司的等值信用违约头寸。如果风险公司的价值是$80M,因此,该风险债券的收益为( ),那么( )。

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$ 80M,信用违约头寸的收益为$20M

C.$ 80M,信用违约头寸的收益为$80M

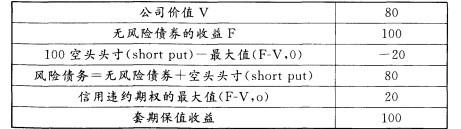

D.$80M,信用违约头寸的收益为$100M答案:B解析:答案为B。如果公司的价值只有$80M,则风险债务的持有人可能会遭遇$20M的损失,除非他也持有一笔信用违约头寸能够盈利$ 20M。因此,该风险债券的收益为$80M,信用违约头寸的收益$20M,那么套期保值的收益为$100M,具有信用违约头寸保值的风险债券的收益计算如下:

-

第2题:

如果某投资者花了951.90美元购买了一种3年期的债券,该债券面值是1000 美元,息票率是5%,每半年支付一次利息。请计算该债券的到期收益率。

C -

第3题:

【简答题】假设你以1,000美元的面值购买了先锋公司刚发行的债券,该债券期限为5年,每半年支付60美元利息。此外,你还考虑购买该公司的另一种债券,该债券还剩6年到期,每半年支付30美元利息,面值为1,000美元。如果上述两种债券的收益率相同,那么你愿意为还剩6年期债券支付多高的价格?

消费者从消费最后一单位物品中获取的边际效用 -

第4题:

下列哪个债券或债券组合的凸性最大

A.A半年期贴现债券+10年期贴现债券

B.B 1年期贴现债券+8年期贴现债券

C.C 5.5年期贴现债券

D.D 4.5年期贴现债券

A -

第5题:

【简答题】假设你以1,000美元的面值购买了先锋公司刚发行的债券,该债券期限为5年,每半年支付60美元利息。此外,你还考虑购买该公司的另一种债券,该债券还剩6年到期,每半年支付30美元利息,面值为1,000美元。5年期债券的收益率(表示为有效年收益率)是多少?

消费者从消费最后一单位物品中获取的边际效用