niusouti.com

对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。 A.最近3年 B.最近1期 C.最近2年 D.最近3年及1期

题目

对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。 A.最近3年 B.最近1期 C.最近2年 D.最近3年及1期

相似考题

更多“对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。 A.最近3年 B.最近1期 ”相关问题

-

第1题:

购销商品、提供劳务发生的关联交易,至少应披露以下内容( )。

A.关联交易方

B.交易内容

C.定价原则

D.交易价格

E.交易金额

正确答案:ABCDE

-

第2题:

上市公司应披露年度报告期内发生的重大关联交易事项,如果发生的交易属不同类型,应按以下( )要求分别披露。

Ⅰ.公司与关联方共同对外投资发生的关联交易,至少应披露以下内容:共同投资方、被投资企业的名称、主营业务、注册资本、资产规模、净利润、重大在建项目(如有)的进展情况

Ⅱ.与公司日常经营相关的关联交易,至少应披露以下内容:关联交易方、交易内容、定价原则、交易价格、交易金额、占同类交易金额的比例、结算方式

Ⅲ.关联交易中的大额销货退回只需说明原因,不需披露详细情况

Ⅳ.对于与日常经营相关的关联交易,公司应当说明关联交易的必要性、持续性、选择与关联方(而非市场其他交易方)进行交易的原因,关联交易对上市公司独立性的影响,公司对关联方的依赖程度,以及相关解决措施(如有)

Ⅴ.公司与关联方存在债权、债务往来、担保等事项的,应披露形成的原因及其对公司的影响A、Ⅰ,Ⅱ,Ⅲ

B、Ⅳ,Ⅴ

C、Ⅰ,Ⅱ,Ⅳ,Ⅴ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ答案:C解析:C

参见《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(2007年修订)第四十五条规定。 -

第3题:

关联交易主要包括()。A:购销商品

B:买卖有形或无形资产

C:提供或接受劳务

D:向关联方人士支付报酬答案:A,B,C,D解析:关联交易主要包括:①购销商品;②买卖有形或无形资产;③兼并或合并法人;④出让与受让股权;⑤提供或接受劳务;⑥代理;⑦租赁;⑧各种采取合同或非合同形式进行的委托经营等;⑨提供资金或资源;⑩协议或非协议许可;(11)担保;(12)合作研究与开发或技术项目的转移;(13)向关联方人士支付报酬;(14)合作投资设立企业;(15)合作开发项目;(16)其他对发行人有影响的重大交易。本题正确答案为ABCD选项。 -

第4题:

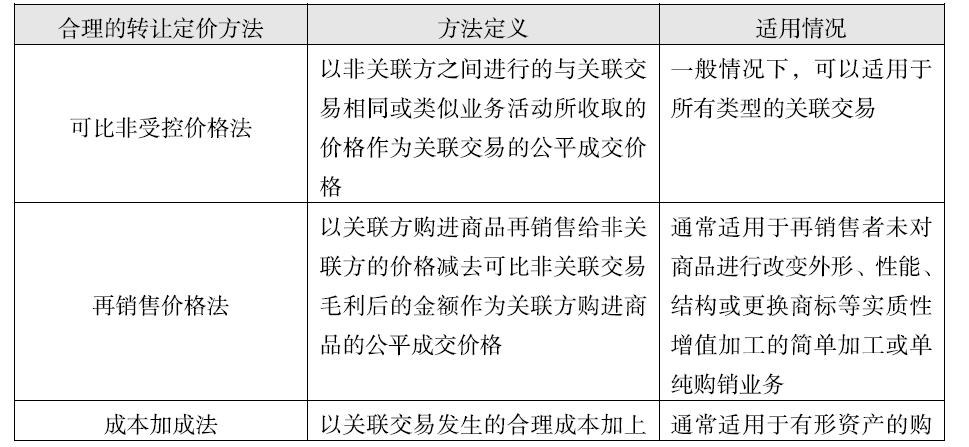

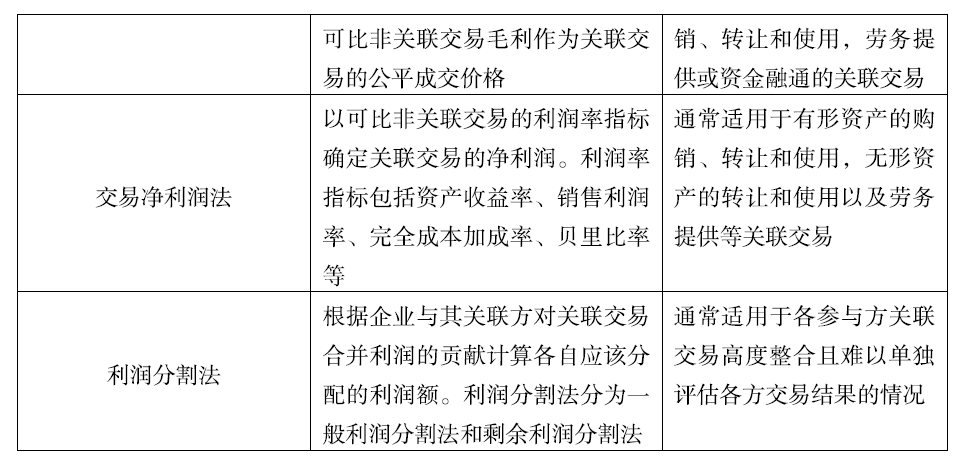

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第5题:

对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。A:最近5年

B:最近2期

C:最近2年

D:最近3年及1期答案:D解析:对于购销商品、提供劳务等经常性的关联交易,应分别披露最近3年及1期关联交易方名称、交易内容、交易金额、交易价格的确定方法、占当期营业收入或营业成本的比重、占当期同类型交易的比重以及关联交易增减变化的趋势,与交易相关应收应付款项的余额及增减变化的原因以及上述关联交易是否仍持续进行等。