niusouti.com

(2016年)某人家庭税后年收入20万元(该人贡献70%),其于今年购买了一套总价110万元的投资性住房,其中贷款70万元,目前无储蓄无任何事业性保险,如果投资顾问要给该家庭规划商业保险,在利用遗嘱需求法对寿险保障需求进行分析时所考虑的因素有()。 Ⅰ.70万元的房贷Ⅱ.配偶未来生活费用的现值 Ⅲ.父母的赡养费用Ⅳ.子女的教育基金A.Ⅱ.Ⅲ.Ⅳ B.Ⅰ.Ⅲ.Ⅳ C.Ⅰ.Ⅱ D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

题目

Ⅰ.70万元的房贷Ⅱ.配偶未来生活费用的现值

Ⅲ.父母的赡养费用Ⅳ.子女的教育基金

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

相似考题

更多“(2016年)某人家庭税后年收入20万元(该人贡献70%),其于今年购买了一套总价110万元的投资性住房,其中贷款70万元,目前无储蓄无任何事业性保险,如果投资顾问要给该家庭规划商业保险,在利用遗嘱需求法对寿险保障需求进行分析时所考虑的因素有()。 ”相关问题

-

第1题:

共用题干

袁先生与李女士刚刚结婚,组建家庭。其中,袁先生,28岁,每年的年收入为5万元;李女士,28岁,每年的年收入为3万元,每月还可以获得投资收入500元。以上所得均为税后所得。袁先生一家每月的生活支出为800元,赡养父母每月支付400元,医疗费每月200元,车辆开支每月600元,其他支出每月600元。此外,袁先生还带领家人一起出游,花了8000元。除此之外,没有别的支出。每年生活支出成长率为2%。袁先生和李女士结婚时,买了一套总价25万元的自用房,目前该房产的现值为28万元。

袁先生一家目前在银行的活期存款有3万元,定期存款有1万元。为了使家庭更好地实现财务自由,袁先生投资了一些金融资产,其中股票基金2万元,债券基金2万元。袁先生一家现在没有负债。夫妇双方均在单位参加了五险一金等基本的保障,家庭参保了家庭财产险,年缴保费100元,保额为10万元。未参保任何其他商业保险。购车规划:5年后准备购买一辆10万元左右的家用轿车。假设家用轿车价格增长为4%。

购房规划:10年后准备投资一间50万的门市房,以租养贷,以房养老。假设房屋增长率为2%。退休规划:两人打算30年后同时退休。退休时希望每个月有现值3000元可以用。退休后费用成长率估计为2%。退休后生活20年。薪金增长率5%;储蓄的投资报酬率为6%。

根据案例回答87~103题。如果只考虑购房规划,以70%贷款,则袁先生每年应储蓄()万元。

A:1.29

B:1.39

C:1.49

D:1.59答案:B解析:现金及现金等价物=存款+现金=30000+10000=40000(元)。

其他金融资产=股票基金+债券基金=20000+20000=40000(元)。

总资产=现金和现金等价物+其他金融资产+实物资产=40000+40000+280000=360000(元)。

投资净资产比例=其他金融投资/净资产=40000/(360000-0)=0.11。

生活支出=800*12=9600(元),赡养支出=400*12=4800(元),医疗支出=200*12=2400(元),车辆支出=600*12=7200(元),其他支出=600*12=7200(元),旅游支出8000元。因此,年支出=9600+4800+2400+7200+7200+8000=39200(元)。

年收入=50000+30000+500*12=86000(元),年储蓄=年收入-年支出=86000-39200=46800(元)。

结余比率=年结余/年税后收入=46800/86000=0.54。

5年后轿车的价值为:10PV,4i,5n,FV=12.17,则袁先生购车支付金额12.17万元,所以袁先生每年储蓄金额为:-12.17FV,6i,5n,PMT=2.16。

10年后房子的价值为:50PV,2i,lOn,FV=60.95;袁先生购房支付金额=60.95*30%=18.285(万元),所以袁先生每年储蓄金额为:18.285FV,6i,10n,PMT=-1.39。

①退休时每月退休费用:3000PV,2i,30n,FV=5434;②折现率=(1+6%)/(1+2%)-1=3.92%;③退休时需要退休费用总额为:-5434PMT,3.92/12i,20*12n,BGN,PV=905947;④每年应该储蓄的金额为:905947FV,6i,30n,END,PMT=-11459。

在这份合同中,袁先生是投保人,保险公司是保险人,袁先生父母是被保险人,而受益人可以由袁先生指定。

相对来说,袁先生一家负担很少,正是积累资金的时候,就算风险大一些也是值得的,应该选择进取账户或者平衡账户以更快地积累更多的资金。

如果投保的金额与保险标的的价值相等,称为足额保险;如果投保金额小于保险标的的价值,称为不足额保险;如果投保的金额超过保险标的的价值,称为超额保险。

在不足额保险的家庭财产保险中,保险赔偿方式按第一危险赔偿方式,即保险人在保险金额内承担损失。施救费用与损失一样,需要赔偿。保险公司赔付金额=80000+3000=83000(元)。 -

第2题:

共用题干

孙先生与张女士均为外企职员,家中有一个8岁男孩,夫妇俩的税后家庭年收入约为40万元。2001年夫妇俩购买了一套总价为90万元的复式住宅,该房产还剩10万左右的贷款未还,因当初买房时采用等额本息还款法,孙先生没有提前还贷的打算。夫妇俩在股市的投资约为70万元(现值)。银行存款25万元左右;每月用于补贴双方父母约为2000元;每月房屋按揭还贷2000元,家庭日常开销在3000元左右,孩子教育费用1年约1万元左右。为提高生活情趣,孙先生有每年举家外出旅行的习惯,花费约12000元左右。根据案例回答43~48题。孙先生夫妇家庭的投资与净资产比率为()。

A:0.35

B:0.4

C:0.45

D:0.55答案:B解析:计算步骤如下:①收入合计为400000元;②支出合计=日常支出+房贷支出+其他支出=3000*12+2000*12+(2000*12+12000+10000)=106000(元);③结余=收入-支出=400000-106000=294000(元);④结余比率=结余/税后收入=294000/400000=0.74。

净资产总额=现金与现金等价物+其他金融资产+个人资产-负债=250000+700000+900000-100000=1750000(元);投资与净资产比率=投资资产/净资产总额=700000/1750000=0.4。

负债总额为100000元;总资产为1850000元。负债比率=负债/总资产=100000/1850000=0.05。

负债收入比率=负债/收入=100000/400000=0.25。

运用财务计算器计算如下:N=10,I/Y=6,FV=100000*6=600000,PMT=-45520.77,即每年应投入45520.77元。

运用财务计算器计算如下:N=5,I/Y=3,FV=800000,PMT=-150683.66,即每年年末进行150683.66元的投资。 -

第3题:

某人家庭税后年收入20万元(该人贡献70%),其于今年购买了一套总价110万元的投资性住房,其中贷款70万元,目前无储蓄无任何事业性保险,如果投资顾问要给该家庭规划商业保险,在利用遗嘱需求法对寿险保障需求进行分析时所考虑的因素有( )。

Ⅰ.70万元的房贷Ⅱ.配偶未来生活费用的现值

Ⅲ.父母的赡养费用Ⅳ.子女的教育基金A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:遗嘱需求法是指从家庭的需求角度出发考虑一个家庭成员遭遇不幸后会给整个家庭带来的资金缺口,充分考虑一个家庭的负债、配偶、子女、父母等各种不同时期的不同财务需求,计算出凡是有需求的资金价值,一旦保险人出了、面临了不幸事故,能获取保险补偿用以满足家庭剩下成员的未来人生生活。 -

第4题:

在制定投资规划中,证券投资顾问需要对家庭的资产负债情况进行分析时,下列( )属于流动负债。

A、汽车贷款

B、教育贷款

C、住房抵押贷款

D、信用卡贷款答案:D解析:D

流动负债是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务。包括短期借款、应付账款、应交税金和1年内到期的长期借款等。信用卡贷款的还款期限一般不能超过1年,属于流动负债项目;汽车贷款、教育贷款和住房抵押贷款的还款期限通常都超过1年,属于长期负债项目。 -

第5题:

某家庭购买了一套价值为40万元的普通住宅,首付款为房价的30%,其余房款用银行提供的贷款期为20年、年贷款利率为6%、按月等额还本付息的个人住房抵押贷款支付。该家庭为首次购买商品住房。

若将该家庭的购买看成是房地产投资行为,则该投资的主体为()。A、国家

B、政府

C、企业

D、个人答案:D解析:本题考查房地产投资的主体构成。个人作为房地产投资主体一般只能从事房地产买卖,也就是房地产置业投资。本题中将该家庭的购买看成是房地产投资行为,则该投资主体为个人。 -

第6题:

张先生夫妻目前均40岁,预计退休年龄均为60岁,儿子12岁,目前读初一。家庭年税后收人为30万元,张先生20万元,妻子刘女士10万元。家庭目前有房屋(市值)100万元,汽车(折旧)10万元,目前储蓄15万元,家庭无负债,家庭年生活费用开支为12万元。其中,张先生个人年生活支出为4万元,张先生家庭的理财目标有:准备应急基金6万元,教育基金现值30万元,退休基金夫妻二人计120万元。

假设张先生已经购买了某寿险产品,最近由于一些突发事件,除了家庭已有的紧急准备金外还需要一笔资金,那么以下最优的解决方案是( )。A.用已投保的寿险保单进行保单贷款

B.将国家基本养老账户中属于个人的部分提取出来应急

C.将已投保的寿险保单进行退保领取退保金

D.将房屋进行逆按揭答案:A解析:B项,张先生还不到退休年龄,无法从国家基本养老账户中提取属于其个人的部分;C项,退保成本较高,不宜进行退保;D项,逆按揭是指将自住物业抵押给银行,每月从银行领取一定的生活开支,以保障退休生活的一种按揭形式,适合退休后生活无保障人群,不适合作为突发事件的应急资金使用。 -

第7题:

张先生夫妻目前均40岁,预计退休年龄均为60岁,儿子12岁,目前读初一。家庭年税后收人为30万元,张先生20万元,妻子刘女士10万元。家庭目前有房屋(市值)100万元,汽车(折旧)10万元,目前储蓄15万元,家庭无负债,家庭年生活费用开支为12万元。其中,张先生个人年生活支出为4万元,张先生家庭的理财目标有:准备应急基金6万元,教育基金现值30万元,退休基金夫妻二人计120万元。

[2015年10月真题]

假定张先生目前去世的话,遗属退休前生活费用支出的现值为160万元,不考虑妻子收入的因素下,通过遗属需求法,张先生的寿险保障需求为( )。(不考虑通胀及收入增加等问题)A.301万元

B.311万元

C.191万元

D.141万元答案:C解析:张先生的寿险保障需求=(6+30+120+160)-(100+10+15)=191(万元)。 -

第8题:

我国公民王某2014年1月购买了一套普通住房(属于家庭唯一住房),面积85平方米,合同总价款70万元,其中含装修费8万元。王某购买该住房应缴纳契税()元。

- A、6200

- B、7000

- C、18600

- D、21000

正确答案:B -

第9题:

多选题程先生41岁,太太40岁,女儿13岁。两人的年收入为税后150000元,他们现有一处房产价值175万元,无房屋贷款。他们的家庭存款或投资具体安排如下:现金15000元,定期存款6500元,股票37万元(原来投资额为50万元左右),期货、古董15万元。根据其年纪、生命周期所处的阶段和风险偏好测试,他们是平衡型投资者。对该家庭客户投资规划方案的制定分析,说法正确的有( )。A他们目前理财的主要问题是:资产配置不合理,生命、健康保险情况不确定和缺乏子女教育、自己的退休投资规划

B目前,其较多资金投资在高风险资产或股票上,现金加固定收益(定期)占比较少,家庭紧急预备金不足

C目前,资产分布与他们的理财需求和平衡型投资者是相符合的

D投资过分保守或激进,都势必影响他们主要理财目标的实现和未来家庭的幸福

E由目前情况来看,他们资产较丰裕,可以冒风险去投机

正确答案: B,D解析: -

第10题:

不定项题钱女士没有任何社保,虽然购买了一定的寿险,但保障状况并不完善,必须立刻为钱女士家庭制定充分的风险保障规划,为其补充商业保险,以下理财师的建议合理的有( )。(多选题,本题2分)A钱女士可以考虑投保寿险、健康险和意外险,钱女士的儿子则建议考虑投保健康险和意外险

B在进行保险保障规划时,理财师建议钱女士要把握两个基本原则:一是风险转嫁的原则,二是量力而行

C商业保险保费额度以2万元左右为宜,即占该家庭可支配收入的10%左右

D从钱女士是家庭收入唯一来源看,应着重考虑钱女士的保险保障,且要足额,建议钱女士的保额应在70万元左右,即是该家庭可支配收入的10倍或以上

E保费的分配上,钱女士和儿子的比例建议大致为7:3,这是充分考虑保额、保费比例与家庭收入贡献相匹配,及保险中优先考虑大人风险保障的原因

正确答案: C解析: -

第11题:

单选题张先生夫妻目前均40岁,预计退休年龄均为60岁,儿子12岁,目前读初一。家庭年税后收人为30万元,张先生20万元,妻子刘女士10万元。家庭目前有房屋(市值)100万元,汽车(折旧)10万元,目前储蓄15万元,家庭无负债,家庭年生活费用开支为12万元。其中,张先生个人年生活支出为4万元,张先生家庭的理财目标有:准备应急基金6万元,教育基金现值30万元,退休基金夫妻二人计120万元。 使用生命价值法计算寿险保额时的步骤为()①以适当的贴现率计算预期净收入的现值②明确个人的在职期或服务期③用年收入减除税及消费等总开支,计算净收入④估算个人未来在职期的年收入现值A②④③①

B①③②④

C④②③①

D③①②④

正确答案: B解析: 暂无解析 -

第12题:

单选题李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()A100万元

B50万元

C80万元

D70万元

正确答案: B解析: 暂无解析 -

第13题:

共用题干

袁先生与李女士刚刚结婚,组建家庭。其中,袁先生,28岁,每年的年收入为5万元;李女士,28岁,每年的年收入为3万元,每月还可以获得投资收入500元。以上所得均为税后所得。袁先生一家每月的生活支出为800元,赡养父母每月支付400元,医疗费每月200元,车辆开支每月600元,其他支出每月600元。此外,袁先生还带领家人一起出游,花了8000元。除此之外,没有别的支出。每年生活支出成长率为2%。袁先生和李女士结婚时,买了一套总价25万元的自用房,目前该房产的现值为28万元。

袁先生一家目前在银行的活期存款有3万元,定期存款有1万元。为了使家庭更好地实现财务自由,袁先生投资了一些金融资产,其中股票基金2万元,债券基金2万元。袁先生一家现在没有负债。夫妇双方均在单位参加了五险一金等基本的保障,家庭参保了家庭财产险,年缴保费100元,保额为10万元。未参保任何其他商业保险。购车规划:5年后准备购买一辆10万元左右的家用轿车。假设家用轿车价格增长为4%。

购房规划:10年后准备投资一间50万的门市房,以租养贷,以房养老。假设房屋增长率为2%。退休规划:两人打算30年后同时退休。退休时希望每个月有现值3000元可以用。退休后费用成长率估计为2%。退休后生活20年。薪金增长率5%;储蓄的投资报酬率为6%。

根据案例回答87~103题。如果只考虑购车规划,则袁先生每年应储蓄()万元。

A:2.46

B:2.36

C:2.26

D:2.16答案:D解析:现金及现金等价物=存款+现金=30000+10000=40000(元)。

其他金融资产=股票基金+债券基金=20000+20000=40000(元)。

总资产=现金和现金等价物+其他金融资产+实物资产=40000+40000+280000=360000(元)。

投资净资产比例=其他金融投资/净资产=40000/(360000-0)=0.11。

生活支出=800*12=9600(元),赡养支出=400*12=4800(元),医疗支出=200*12=2400(元),车辆支出=600*12=7200(元),其他支出=600*12=7200(元),旅游支出8000元。因此,年支出=9600+4800+2400+7200+7200+8000=39200(元)。

年收入=50000+30000+500*12=86000(元),年储蓄=年收入-年支出=86000-39200=46800(元)。

结余比率=年结余/年税后收入=46800/86000=0.54。

5年后轿车的价值为:10PV,4i,5n,FV=12.17,则袁先生购车支付金额12.17万元,所以袁先生每年储蓄金额为:-12.17FV,6i,5n,PMT=2.16。

10年后房子的价值为:50PV,2i,lOn,FV=60.95;袁先生购房支付金额=60.95*30%=18.285(万元),所以袁先生每年储蓄金额为:18.285FV,6i,10n,PMT=-1.39。

①退休时每月退休费用:3000PV,2i,30n,FV=5434;②折现率=(1+6%)/(1+2%)-1=3.92%;③退休时需要退休费用总额为:-5434PMT,3.92/12i,20*12n,BGN,PV=905947;④每年应该储蓄的金额为:905947FV,6i,30n,END,PMT=-11459。

在这份合同中,袁先生是投保人,保险公司是保险人,袁先生父母是被保险人,而受益人可以由袁先生指定。

相对来说,袁先生一家负担很少,正是积累资金的时候,就算风险大一些也是值得的,应该选择进取账户或者平衡账户以更快地积累更多的资金。

如果投保的金额与保险标的的价值相等,称为足额保险;如果投保金额小于保险标的的价值,称为不足额保险;如果投保的金额超过保险标的的价值,称为超额保险。

在不足额保险的家庭财产保险中,保险赔偿方式按第一危险赔偿方式,即保险人在保险金额内承担损失。施救费用与损失一样,需要赔偿。保险公司赔付金额=80000+3000=83000(元)。 -

第14题:

共用题干

孙先生与张女士均为外企职员,家中有一个8岁男孩,夫妇俩的税后家庭年收入约为40万元。2001年夫妇俩购买了一套总价为90万元的复式住宅,该房产还剩10万左右的贷款未还,因当初买房时采用等额本息还款法,孙先生没有提前还贷的打算。夫妇俩在股市的投资约为70万元(现值)。银行存款25万元左右;每月用于补贴双方父母约为2000元;每月房屋按揭还贷2000元,家庭日常开销在3000元左右,孩子教育费用1年约1万元左右。为提高生活情趣,孙先生有每年举家外出旅行的习惯,花费约12000元左右。根据案例回答43~48题。若夫妇俩想在5年后购买第二套住房,总价格预计为80万元(一次性支付),为此,需要每年年末进行()元的投资。(假定投资收益率为3%)

A:150383.66

B:150683.66

C:150983.66

D:151283.66答案:B解析:计算步骤如下:①收入合计为400000元;②支出合计=日常支出+房贷支出+其他支出=3000*12+2000*12+(2000*12+12000+10000)=106000(元);③结余=收入-支出=400000-106000=294000(元);④结余比率=结余/税后收入=294000/400000=0.74。

净资产总额=现金与现金等价物+其他金融资产+个人资产-负债=250000+700000+900000-100000=1750000(元);投资与净资产比率=投资资产/净资产总额=700000/1750000=0.4。

负债总额为100000元;总资产为1850000元。负债比率=负债/总资产=100000/1850000=0.05。

负债收入比率=负债/收入=100000/400000=0.25。

运用财务计算器计算如下:N=10,I/Y=6,FV=100000*6=600000,PMT=-45520.77,即每年应投入45520.77元。

运用财务计算器计算如下:N=5,I/Y=3,FV=800000,PMT=-150683.66,即每年年末进行150683.66元的投资。 -

第15题:

某人是民营企业的老板,现年40岁,年税后收入约30万元;该人的妻子为某中学的特级教师,现年38岁,年税后收入10万元左右,收入稳定,证券投资顾问在为该人的家庭进行保险规划时,利用倍数法则(双十法则),对该人的家庭的寿险保障需求进行了估算,下列说法正确的是()。

Ⅰ.该人家庭的年首先保费支出应该控制在4万元以内比较合适

Ⅱ.该人家庭需要的寿险保额约为400万元

Ⅲ.该人家庭的年寿险保费支出应该控制在8万元以内比较合适

Ⅳ.该人家庭需要的寿险保额约为800万元

A、Ⅱ、Ⅲ

B、Ⅰ、Ⅱ

C、Ⅰ、Ⅳ

D、Ⅲ、Ⅳ答案:B解析:B

双十原则仅仅是泛泛的一种计算方法,实际运用当中并不够准确。原则如下:

1、年收入的10%用来购买保险

2、寿险保额应该是年收入的10倍以上

*寿险是指以生命为标的保险产品,比如终身寿险,定期寿险等,保险责任为身故或全残。 -

第16题:

某家庭以每平方米8000元的单价购买了一套建筑面积为100平方米的住宅用于自住,并向银行申请了个人住房抵押贷款。银行通过对相关材料的审核,确认该家庭为首次购房,并为该家庭提供了贷款总额为总房价的70%,贷款期限为10年,贷款年利率为6%,按月等额偿还的个人住房抵押贷款,其余购房款为该家庭的自付款,该家庭在按月等额还款5年后,于第6年初一次性提前偿还了贷款本金20万元。

根据以上资料,回答下列问题:

该家庭的购房需求不属于()。A.投资需求

B.投机需求

C.刚性需求

D.潜在需求答案:A,B,D解析:刚性需求是指以追求住房使用价值中自然性为主,购房的主要目的满足自己居住或家人居住的需求。C项,该家庭为首次购房,目的是满足居住的需求AB两项,投资、投机需求属于交换价值取向的需求,即以追求住房使用价值中社会属性为主,购房的主要目的是把住房作为交换物,在当下、近期或将来通过转让实现住房的交换价值。D项,潜在需求是指一定区域内,没有主动表露购房意向,但是经过营销引导能够产生购房举措的客户需求。 -

第17题:

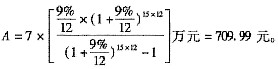

某家庭以30万元购买了一套住宅,银行为其提供了20年期的住房抵押贷款,该贷款的年利率为9%,按月等额还款,如果该家庭于第6年年初一次提前偿还贷款本金7万元,则从第6年开始的抵押贷款月还款额将减少( )元。A、 544.10

B、 709.99

C、 6300.00

D、 709.38答案:B解析:将第6年年初的7万元看做P,在余下的10年中每月等额还款数就是从第6年开始的抵押贷款月还款额减少值。运用公式

可得:?

注意:公式中的n是15而不是14,因为第6年年初等于第5年年末。 -

第18题:

刘先生42岁,太太39岁,女儿12岁。两人的年收入为税后165000元,他们现有房产一处,价值175万元,无房屋贷款。他们的家庭存款或投资具体安排如下:现金15000元,定期存款6500.0元,股票37万元(原来投资额为50万元左右),期货、古董15万元。根据其年纪、生命周期所处的阶段和风险偏好测试,他们是平衡型投资者。对该家庭客户投资规划方案的制订分析,说法正确的有( )。A.他们目前理财的主要问题是:资产配置不合理,生命、健康保险情况不确定和缺乏子女教育、自己的退休投资规划

B.目前,其较多资金投资在高风险资产或股票上,现金加固定收益(定期)占比较少,家庭紧急预备金不足

C.目前,资产分布与他们的理财需求和平衡型投资者是相符合的

D.投资过分保守或激进,都势必影响他们主要理财目标的实现和未来家庭的幸福

E.由目前情况来看,他们资产较丰裕,可以冒风险去投机答案:A,B,D解析:C项,目前,他们较多资金投资在高风险资产或股票上,现金加固定收益(定期)占比较少,家庭紧急预备金不足,资产分布与他们的理财需求和平衡型投资者不符合;E项,虽然他们的收入不错,家庭资产也有一定的规模,但如今小孩小学到完成大学教育一般也需要几十万元,退休金更需要几百万元,而到女儿上大学和他们退休的年纪分别为六七年和15年左右,不能够再冒风险去投机,而必须以长期稳健投资为主,尤其要关注开放式股票基金或平衡型基金。 -

第19题:

张先生夫妻目前均40岁,预计退休年龄均为60岁,儿子12岁,目前读初一。家庭年税后收人为30万元,张先生20万元,妻子刘女士10万元。家庭目前有房屋(市值)100万元,汽车(折旧)10万元,目前储蓄15万元,家庭无负债,家庭年生活费用开支为12万元。其中,张先生个人年生活支出为4万元,张先生家庭的理财目标有:准备应急基金6万元,教育基金现值30万元,退休基金夫妻二人计120万元。假定张先生目前去世的话,遗属退休前生活费用支出的现值为160万元,不考虑妻子收入的因素下,通过遗属需求法,张先生的寿险保障需求为()。(不考虑通胀及收入增加等问题)

- A、301万元

- B、311万元

- C、191万元

- D、141万元

正确答案:C -

第20题:

李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()

- A、100万元

- B、50万元

- C、80万元

- D、70万元

正确答案:D -

第21题:

单选题孙先生与张女士均为外企职员,夫妇俩的税后家庭年收入约为40万元。2001年夫妇俩购买了一套总价为90万元的复式住宅,该房产还剩10万左右的贷款未还,因当初买房时采用等额本息还款法,孙先生没有提前还贷的打算。夫妇俩在股市的投资约为70万元(现值)。银行存款25万元左右。则该家庭的资产负债率为()A0.05

B0.1

C0.15

D0.2

正确答案: C解析: 负债总额为100000元,总资产为1850000(900000+700000+250000)元。资产负债率=总负债÷总资产=100000/1850000=0.05。 -

第22题:

单选题张先生夫妻目前均40岁,预计退休年龄均为60岁,儿子12岁,目前读初一。家庭年税后收人为30万元,张先生20万元,妻子刘女士10万元。家庭目前有房屋(市值)100万元,汽车(折旧)10万元,目前储蓄15万元,家庭无负债,家庭年生活费用开支为12万元。其中,张先生个人年生活支出为4万元,张先生家庭的理财目标有:准备应急基金6万元,教育基金现值30万元,退休基金夫妻二人计120万元。对于张先生家庭,理财师小王给出了整体的保险规划方案,下列说法正确的是()A孩子还有6年就要开始动用教育金,应选择初始费用低且较为稳健的投资工具

B考虑到家庭的未来,该方案应该优先考虑子女的寿险需求和双方父母的寿险需求

C小王所属的保险机构最近主推投连险,因此小王主要向张先生家庭推荐该保险

D经济下滑的情况下,理财师不应该给张先生家庭配备过多的寿险产品,以免该家庭财产遭受冲击造成损失

正确答案: A解析: B项,张先生的孩子还小,应优先考虑孩子的教育费用,而不是寿险需求;C项,理财师应根据客户的理财目标和家庭的财务状况推荐合适的理财产品,不能为了自己所属机构的利益推荐理财产品;D项,并不是所有的寿险产品的价值都会收到经济形势的影响,通常分红性质的寿险产品如投连险、万能险等,其价值会受到经济形势的影响。 -

第23题:

单选题孙佳与张凤均为普通职员,夫妇俩的税后家庭年收入约为50万元。2008年他们购买了一套总价为90万元的住房,该房产还剩20万左右的贷款未还,因当初买房时采用等额本息还款法,孙先生没有提前还贷的打算。另外他们在股市的投资约为70万元(现值)。银行存款25万元左右。则该家庭的资产负债率为( )。A0.25

B0.1

C0.08

D0.05

正确答案: C解析: -

第24题:

单选题我国公民王某2014年1月购买了一套普通住房(属于家庭唯一住房),面积85平方米,合同总价款70万元,其中含装修费8万元。王某购买该住房应缴纳契税()元。A6200

B7000

C18600

D21000

正确答案: A解析: 从2010年10月1日起,对个人购买90平方米及以下且属家庭唯一住房的普通住房,减按1%税率征收契税;房屋买卖的契税计税价格为房屋买卖合同的总价款,买卖装修的房屋,装修费用应包括在内。王某购买该住房应缴纳契税=70×1%×10000=7000(元)。