niusouti.com

下列关于相关系数的说法正确的有( )。 A. n个点基本在一条直线附近,但又不完全在一条直线上,则可用一个统计量来表示它们的线性关系的密切程度,相关系数就是这个统计量 B.可以根据r的绝对值的大小去判断两个变量间线性相关的程度, r 愈大,线性相关性就愈强 C.线性相关系数r = 0时的两个变量一定相互独立 D.如果两个变量不相关,则求出的相关系数r一定为零 E.线性相关性用r来表示,r是理论推导出来的

题目

A. n个点基本在一条直线附近,但又不完全在一条直线上,则可用一个统计量来表示它们的线性关系的密切程度,相关系数就是这个统计量

B.可以根据r的绝对值的大小去判断两个变量间线性相关的程度, r 愈大,线性相关性就愈强

C.线性相关系数r = 0时的两个变量一定相互独立

D.如果两个变量不相关,则求出的相关系数r一定为零

E.线性相关性用r来表示,r是理论推导出来的

相似考题

参考答案和解析

更多“下列关于相关系数的说法正确的有( )。 ”相关问题

-

第1题:

下列关于相关系数的说法中正确的是( )。

A.相关系数与协方差成正比关系

B.相关系数能反映证券之间的关联程度

C.相关系数为正,说明证券之间的走势相同

D.相关系数为1,说明证券之间是完全正相关关系

E.相关系数为0,说明证券之间不相关

正确答案:ABCDE

-

第2题:

下列关于协方差和相关系数的说法中,正确的有( )。 A.如果协方差大于0,则相关系数-定大于0B.相关系数为1时,表示-种证券报酬率的增长总是等于另-种证券报酬率的增长 C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险 D.证券与其自身的协方差就是其方差

正确答案:ACD

相关系数两项资产的协方差/(一项资产的标准差×另一项资产的标准差),由于标准差不可能是负数,因此,如果协方差大于0,则相关系数-定大于0,选项A的说法正确;相关系数为1时,表示-种证券报酬率的增长总是与另-种证券报酬率的增长成比例,因此,选项B昀说法不正确;对于风险资产的投资组合而言,只要组合的标准差小于组合中各资产标准差的加,叉平均数,则就意味着分散了风险,相关系数为0时,组合的标准差小于组合中各资产标准差的加权平均数,所以,组合能够分散风险。或者说,相关系数越小,风险分散效应越强,只有当相关系数为1时,才不能分散风险,相关系数为0时,风险分散效应强于相关系数大于0的情况,但是小于相关系数小于0的情况。因此,选项C的说法正确;协方差=相关系数×一项资产的标准差×另一项资产的标准差,证券与其自身的相关系数为1,因此,证券与其自身的协方差=1×该证券的标准差×该证券的标准差=该证券的方差,选项D的说法正确。

-

第3题:

下列关于相关系数的说法中正确的是()。A:相关系数与协方差成正比关系

B:相关系数能反映证券之间的关联程度

C:相关系数为正,说明证券之间的走势相同

D:相关系数为1,说明证券之间是完全正相关关系

E:相关系数为0,说明证券之间不相关答案:A,B,C,D,E解析:相关系数是对两个变量间线性关系的强弱和方向的度量,由其计算公式可知相关系数与协方差成正比、与变量标准差成反比。相关系数的大小在+1和-1之间。如果相关系数为1,则两个变量有完全的正线性相关关系,如果相关系数为-1,则两者有完全的负线性关系,如果相关系数为0,则两个变量之间不存在线性相关关系。 -

第4题:

下列关于相关系数的说法中,正确的有( )。Ⅰ相关系数的取值范围是[-1,+1]

Ⅱ当ρ>0时,两变量为正线性相关

Ⅲ当ρ<0时,两变量为负线性相关

Ⅳ当ρ=0时,表示两变量为完全线性相关

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ答案:A解析:当ρ=0时,两变量间无线性相关关系。当|ρ|=1时,表示两变量为完全线性相关,+1为完全正相关,-1为完全负相关。 -

第5题:

下列相关系数的算式中,正确的有( )。

答案:A,B,C,D,E解析:

答案:A,B,C,D,E解析: -

第6题:

关于相关系数,下列说法错误的是()。

A相关系数是说明两变量间相关关系的密切程度与相关方向的指标

B相关系数没有单位

C相关系数的绝对值小于或等于1

D相关系数与回归系数的符号相同,且呈正比关系

D

略 -

第7题:

下列关于相关系数r的说法正确的是()。

- A、r=0表示两者之间没有关系

- B、取值范围为-1≤r≤1

正确答案:A,C,D -

第8题:

关于可行集,下列说法正确的有()。

- A、可行集的弯曲程度取决于相关系数

- B、相关系数为1时,弯曲度最小,为一条直线

- C、相关系数为-1时,弯曲度最大,为折线

- D、当相关系数大于-1小于1时,为平滑曲线

正确答案:A,B,C,D -

第9题:

多选题以下关于相关系数说法正确的是 ( )A相关系数没有单位

B相关系数值为一1≤r≤1

Cr值为正表示正相关

Dr的绝对值等于1为完全相关

Er值等于0为零相关

正确答案: B,A解析: -

第10题:

单选题关于相关系数,下列说法错误的是()。A相关系数是说明两变量间相关关系的密切程度与相关方向的指标

B相关系数没有单位

C相关系数的绝对值小于或等于1

D相关系数与回归系数的符号相同,且呈正比关系

正确答案: D解析: 暂无解析 -

第11题:

多选题关于相关系数的说法正确的是()A取值范围在+1与-1之间

B当相关系数大于0小于1时,证券组合的风险越大

C当相关系数取值为-1时两个证券彼此之间风险完全抵消

D理想的投资组合是相关系数为0的组合

正确答案: A,B,C解析: 暂无解析 -

第12题:

单选题关于两种资产收益相关系数的取值范围,下列说法正确的是()。A-1到0之间

B-1到1之间

C0到1之间

D任何实数

正确答案: A解析: -

第13题:

关于相关系数,下列说法正确的是( )。A.相关系数的取值范围在-1和+1之间

B. 相关系数的取值范围在0和+1之间

C. 相关系数的绝对值在0到1之间

D. 当相关系数等于 0.6时,说明两个变量之间是高度相关.

E. 相关系数的绝对值越接近于1,表示相关的程度越高

参考答案:ACE

-

第14题:

对于两种资产构成的投资组合,有关相关系数的论述,下列说法正确的有( )。

A.相关系数为-1时投资组合能够抵消全部风险

B.相关系数在O+1之间变动时,则相关程度越低分散风险的程度越大

C.相关系数在O-1之间变动时,则相关程度越低分散风险的程度越小

D.相关系数为O时,不能分散任何风险

正确答案:BC

相关系数为-1时能够抵消全部非系统风险,但系统性风险是不能通过投资组合进行分散的;相关系数为1时不能分散任何风险;相关系数为。时可以分散部分非系统性风险,其风险分散的效果大予正相关小于负相关。 -

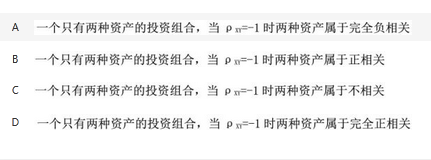

第15题:

关于投资组合X、Y的相关系数,下列说法正确的是()。 答案:A解析:

答案:A解析:

-

第16题:

下列关于相关系数的说法中,正确的有( )。A.相关系数就是两项资产收益率之间的相对运动状态

B.当相关系数等于1时,表明两项资产的收益率完全正相关

C.当相关系数等于-1时,表明两项资产的收益率完全负相关,此时是不可以降低风险的

D.相关系数介于区间[-1,1]内

E.当相关系数等于0时,表明两项资产的组合不能降低任何风险答案:A,B,D解析:选项C,当相关系数等于-1时,表明两项资产的收益率完全负相关,这样的组合可以最大程度地降低风险;选项E,当相关系数等于1时,表明两项资产的收益率完全正相关,这样的组合不能降低任何风险。 -

第17题:

下列说法正确的是( )。A.相关系数为0时,不能分散任何风险

B.相关系数在0~1之间时,相关系数越低风险分散效果越小

C.相关系数在-1~0之间时,相关系数越高风险分散效果越大

D.相关系数为-1时,可以最大程度的分散风险答案:D解析:资产之间的相关系数越小,其组合的风险分散效果越明显。 -

第18题:

关于相关系数的说法正确的是()

- A、取值范围在+1与-1之间

- B、当相关系数大于0小于1时,证券组合的风险越大

- C、当相关系数取值为-1时两个证券彼此之间风险完全抵消

- D、理想的投资组合是相关系数为0的组合

正确答案:A,B,C -

第19题:

计算相关系数时,下列关于样本相关系数r的说法,正确的是()。

- A、取值范围在-l和+1之间

- B、r=+1表示变量之间存在完全正相关

- C、相对系数f具有对称性

- D、r的数值大小与x和y原点及尺度有关

正确答案:A,B,C -

第20题:

下列关于Pearson相关系数的说法正确的有()。

- A、Pearson相关系数只适用于线性相关关系

- B、Pearson相关系数的取值范围在0和1之间

- C、Pearson相关系数可以测度回归直线对样本数据的拟合程度

- D、当Pearson相关系数r=0时,说明两个变量之间没有任何关系

- E、当Pearson相关系数r=0时,表明两变量之间不存在线性相关关系

正确答案:A,E -

第21题:

多选题下列关于相关系数r的说法正确的是()。Ar=0表示两者之间没有关系

B取值范围为-1≤r≤1

正确答案: A,C,D解析: 当r=0时,并不表示两者之间没有关系,而是两者之间不存在线性关系。 -

第22题:

多选题关于可行集,下列说法正确的有()。A可行集的弯曲程度取决于相关系数

B相关系数为1时,弯曲度最小,为一条直线

C相关系数为-1时,弯曲度最大,为折线

D当相关系数大于-1小于1时,为平滑曲线

正确答案: D,C解析: 暂无解析 -

第23题:

多选题下列关于Pearson相关系数的说法正确的有()。APearson相关系数只适用于线性相关关系

BPearson相关系数的取值范围在0和1之间

CPearson相关系数可以测度回归直线对样本数据的拟合程度

D当Pearson相关系数r=0时,说明两个变量之间没有任何关系

E当Pearson相关系数r=0时,表明两变量之间不存在线性相关关系

正确答案: C,D解析: 本题考查相关系数的取值范围。Pearson相关系数的取值范围在-1和1之间,选项B说法有误。决定系数可以测度回归直线对样本数据的拟合程度,选项C说法有误。当Pearson相关系数r=0时,只表示两变量之间不存在线性相关关系,不能说明两个变量之间没有任何关系,二者可能存在非线性相关关系,选项D说法有误。 -

第24题:

多选题下列关于相关系数的表述中,正确的有()。A相关系数越大,证券资产组合标准差越小

B相关系数等于0,两项证券资产收益率不相关,其投资组合不能降低任何风险

C相关系数等于1,证券资产组合标准差最大

D相关系数等于-1,系统风险可以充分地相互抵消

E相关系数小于1,会分散非系统风险

正确答案: D,A解析: