niusouti.com

一次指数平滑预测法是把第t+1期计算的—次指数平滑平均数作为第t期的预测值。( )A.正确B.错误

题目

一次指数平滑预测法是把第t+1期计算的—次指数平滑平均数作为第t期的预测值。( )

A.正确

B.错误

相似考题

更多“一次指数平滑预测法是把第t+1期计算的—次指数平滑平均数作为第t期的预测值。()A.正确B.错误 ”相关问题

-

第1题:

指数平滑法得到t+1期的预测值等于()。A.t期的实际观察值与第t+1期指数平滑值的加权平均值

B.t期的实际观察值与第t期指数平滑值的加权平均值

C.t期的实际观察值与第t+1期实际观察值的加权平均值

D.t+1期的实际观察值与第t期指数平滑值的加权平均值答案:B解析:指数平滑法是利用过去时间序列值的加权平均数作为预测值,即使得第t+1期的预测值等于第t期的实际观察值与第t期(指数平滑)预测值的平均值。这种方法的特点是,观测值离预测时期越久远,其权重也变得越小,呈现出指数化下降,因而称为指数平滑。 -

第2题:

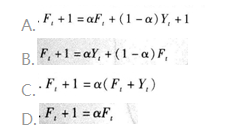

如果以Y表示第t期实际观测值,F表示第t期指数平滑预测值。a表示平滑系数,则指数平滑预测值的计算公式是()

答案:B解析:指数平滑法是利用过去时间序列值的加权平均数作为预测值,则t+1期的预测值等于第t期的实际观察值与第t期预测值的加权平均数。

答案:B解析:指数平滑法是利用过去时间序列值的加权平均数作为预测值,则t+1期的预测值等于第t期的实际观察值与第t期预测值的加权平均数。 -

第3题:

4、指数平滑法得到t+1期的预测值等于()。

A.t期的实际观察值与第t+1期指数平滑值的加权平均值

B.t期的实际观察值与第t期指数平滑值的加权平均值

C.t期的实际观察值与第t+1期实际观察值的加权平均值

D.t+1期的实际观察值与第t期指数平滑值的加权平均值

B -

第4题:

如果以Y表示第t期实际观测值,F表示第t期指数平滑预测值。a表示平滑系数,则指数平滑预测值的计算公式是( ) 答案:B解析:指数平滑法是利用过去时间序列值的加权平均数作为预测值,则t+1 期的预测值等于第t期的实际观察值与第t期预测值的加权平均数。

答案:B解析:指数平滑法是利用过去时间序列值的加权平均数作为预测值,则t+1 期的预测值等于第t期的实际观察值与第t期预测值的加权平均数。 -

第5题:

一次指数平滑法得到t+1期的预测值等于()。A.t期的实际观察值与第t期指数平滑值的加权平均值

B.t期的实际观察值与第t+1期指数平滑值的加权平均值

C.t期的实际观察值与第t+1期实际观察值的加权平均值

D.t+1期的实际观察值与第t期指数平滑值的加权平均值答案:A解析:一次指数平滑也称简单指数平滑,简记为SES,其公式为: