niusouti.com

93~96 某公司拟筹资1 000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列人下表,甲、乙两个方案的其它情况相同。 筹资方式筹资方案甲筹资方案乙筹资额(万元)个别资金成本(%)筹资额(万元)个别资金成本(%)长期借款16081507.5公司债券2401015011普通股票600157015合计1000-----------1000------------根据以上资料,回答下列问题:第93题:在该公司的个别资金成本中,( )负债资金成本。A.长期借款成本属于B.公司债券成本属于C.普通

题目

93~96 某公司拟筹资1 000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列人下表,甲、乙两个方案的其它情况相同。 筹资方式

筹资方案甲

筹资方案乙

筹资额(万元)

个别资金成本(%)

筹资额(万元)

个别资金成本(%)

长期借款

160

8

150

7.5

公司债券

240

10

150

11

普通股票

600

15

70

15

合计

1000

-----------

1000

------------

根据以上资料,回答下列问题:

第93题:在该公司的个别资金成本中,( )负债资金成本。

A.长期借款成本属于

B.公司债券成本属于

C.普通股票成本属于

D.没有

相似考题

更多“93~96 某公司拟筹资1 000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列人下表,甲、乙两个方案的其它情况相同。 筹资方式筹资方案甲筹资方案乙筹资额(万元)个别资金成本(%)筹资额(万元)个别资金成本(%)长期借款16081507.5公司债券2401015011普通股票600157015合计1000-----------1000------------根据以上资料,回答下列问题:第93题:在该公司的个别资金成本中,( )负债资金成本。A.长期借款成本属于B.公司债券成本属于C.普通”相关问题

-

第1题:

已知:某上市公司现有资金10000万元,其中:普通股3500万元,长期借款6000万元,留存收益500万元。长期借款年利率为89/6,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为25%。公司拟追加筹资以投资一个新项目。有关资料如下:

资料一:项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,项目的净现值分别为4.9468万元和-7.4202万元。

资料二:项目所需资金有A、B两个筹资方案可供选择。A方案:折价10%发行票面年利率为12%、期限为3年的公司债券,假设债券发行不影响股票资金成本;B方案:增发普通股筹资,预期增发新股后第一年股利为1.05元/股,股东要求股利每年增长2.1%,普通股当前市价为10元。

资料三:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的β系数;

(2)计算该公司股票的必要收益率;

(3)计算项目的内部收益率;

(4)分别计算A、B两个筹资方案的资金成本;

(5)根据项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行评价;

(6)计算项目分别采用A、B两个筹资方案筹资后,该公司的加权平均资金成本;

(7)根据筹资后公司的加权平均资金成本,对项目的筹资方案做出决策。

正确答案:

(1)根据该上市公司股票的系统性风险是整个股票市场风险的1.5倍可知,该公司股票的β系数=1.5。

(2)该公司股票的必要收益率=5%+1.5×(8%一5%)=9.5%

(4)A筹资方案的资金成本=12%×(1—25%)/(1—10%)=10%

B筹资方案的资金成本=1.05/10×100%+2.1%=12.6%

(5)因为,A筹资方案的资金成本10%<乙项目内部收益率14.4%,B筹资方案的资金成本12.6%<乙项目内部收益率14.4%,所以,A、B两个筹资方案在经济上都是合理的。

(6)按A方案筹资后的加权平均资金成本

=7.83%

按B方案筹资后的加权平均资金成本

=9.3%

(7)因为,按A方案筹资后的加权平均资金成本7.83%<按B方案筹资后的加权平均资金成本9.3%,所以,A筹资方案优于B筹资方案。 -

第2题:

根据下列条件,回答 89~92 题: 某公司拟筹资l000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。

筹资方式

筹资方案甲

筹资方案乙

筹资额(万元)

个别资金成本(%)

筹资额(万元)

个别资金成本(%)

长期借款

160

8

130

7.3

公司债券

240

10

150

11

普通股票

600

15

15

合计

1000

-

1000

-

第89题:在该公司的个别资金成本中,( )负债资金成本。

A.长期借款成本属于

B.公司债券成本属于

C.普通股票成本属于

D.没有

正确答案:AB

-

第3题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:若想降低方案的资金成本,则调整筹资方案的途径有( )。

A.增加债券筹资比例

B.增加普通股筹资比例

C.降低债券筹资比例

D.降低普通股筹资比例答案:A,D解析:A D -

第4题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:该筹资方案的平均资金成本率为( )。

A.10%

B.12%

C.13%

D.15%答案:C解析:C -

第5题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第6题:

在比较筹资方式、选择筹资方案中,作为项目公司资本结构决策依据的资金成本是()。A.个别资金成本

B.筹资资金成本

C.综合资金成本

D.边际资金成本答案:C解析:2020版教材P46-48

资金成本有个别资金成本、综合资金成本、边际资金成本等形式。个别资金成本主要比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据;黑钻压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 综合资金成本是项目公司资金结构决策的依据;边际资金成本是追加筹资决策的重要依据。 -

第7题:

已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。长期借款年利率为8%,有关投资服务机构的统计资料表明,该上市公司股票的β系数为1.5。目前整个股票市场平均收益率为8%,无风险收益率为5%。公司适用的所得税税率为25%。

公司拟通过再筹资发展乙投资项目。有关资料如下。

资料一:乙项目投资额为2000万元,经过逐次测试,得到以下数据。当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料二:乙项目所需资金有A、B两个筹资方案可供选择。A方案:平价发行票面年利率为12%、期限为3年的公司债券,假设债券发行不影响股票资本成本;B方案:增发普通股,预期每股股利为1.05元,普通股当前市价为10元,每年股利增长2.1%。

资料三:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。加权平均资本成本按账面价值计算。

要求:

(1)利用资本资产定价模型计算该公司股票的资本成本。

(2)计算乙项目的内含收益率。

(3)以该公司当前的加权平均资本成本为标准,判断是否应当投资乙项目。

(4)分别计算乙项目A(一般模式)、B两个筹资方案的资本成本。

(5)根据乙项目的内含收益率和筹资方案的资本成本,对A、B两方案的经济合理性进行分析。

(6)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的加权平均资本成本。

(7)根据再筹资后公司的资本成本,对乙项目的筹资方案作出决策。答案:解析:(1)该公司股票的资本成本=5%+1.5×(8%-5%)=9.5%

(2)乙项目的内含收益率=14%+

×(15%-14%)=14.4%

(3)权益所占比重=(3500+500)/10000=40%

负债所占比重=6000/10000=60%

加权平均资本成本=9.5%×40%+8%×(1-25%)×60%=7.4%

乙项目内含收益率14.4%>该公司加权平均资本成本7.4%,因此应当投资乙项目。

(4)A筹资方案的资本成本=12%×(1-25%)=9%

B筹资方案的资本成本=1.05/10+2.1%=12.6%

(5)因为,A筹资方案的资本成本9%<乙项目内含收益率14.4%

B筹资方案的资本成本12.6%<乙项目内含收益率14.4%

所以,A、B两个筹资方案在经济上都是合理的。

(7)因为按A方案筹资后的加权平均资本成本7.67%<按B方案筹资后的加权平均资本成本9.3%,所以,A筹资方案优于B筹资方案。 -

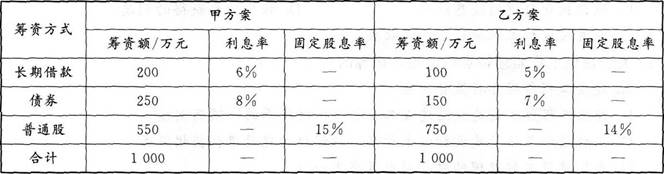

第8题:

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

在甲方案中,长期借款的资金成本率约为( )。A.1.5%

B.4.5%

C.6.0%

D.7.5%答案:B解析:{图甲方案中,长期借款的资金成本率=6%×(1-25%)=4.5%。} -

第9题:

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第10题:

已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。普通股资金成本为10.5%,长期借款年利率为8%。有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场风险的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。 公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下: 资料一:甲项目投资额为1200万元,经测算,甲项目的资本收益率存在-5%、12%和17%三种可能,三种情况出现的概率分别为0.4、0.2和0.4 资料二:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。 资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。 年末付息,到期还本。 资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年 根据再筹资后公司的总和资金成本,对乙项目的筹资的方案做出决策

正确答案:∵按A方案筹资后的综合资金成本7.52%<按B方案筹资后的综合资金成本8.98%

∴A筹资方案优于B筹资方案 -

第11题:

已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。普通股成本为10.5%,长期借款年利率为8%,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:资料一:甲项目投资额为1200万元,经测算,但项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。资料二:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:发行票面利率为2%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。资料四:假定该公司筹资过程中发生地筹资费用课忽略不计;长期借款和公司债券均为年末付息,到期还本。 计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本;

正确答案: A方案筹资后综合资金成本=7.52%,B方案筹资后综合资金成本=8.98% -

第12题:

单选题在比较筹资方式、选择筹资方案中,作为项目公司资本结构决策依据的资金成本是( )。A个别资金成本

B筹资资金成本

C综合资金成本

D边际资金成本

正确答案: A解析: -

第13题:

根据下列条件,回答 94~96 题:

某公司在初创时拟筹资800万元,现有甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。 筹资方式 筹资方案甲 筹资方案乙 筹资额(万元) 个别资金成本(%) 筹资额(万元) 个别资金成本(%) 长期借款 128 7.0 176 7.5 公司债券 192 8.5 64 8.0 普通股票 4.08 14.0 560 14.0 合计 800 800

第 94 题 本案例中该公司筹资决策的依据是( )。

A.个别资金成本

B.加权平均的资金成本

C.资金的边际成本

D.资金总成本

正确答案:B

-

第14题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:公司财务人员提出另一个筹资方案如下:发行债券100万元,优先股200万元,普通股200万元,资金成本率分别为8%、9%和18%。则下列说法正确的有( )。

A.新方案平均资金成本率大于原方案

B.新方案平均资金成本率小于原方案

C.新方案平均资金成本率高于企业资金收益率

D.新方案不可行答案:B,C,D解析:B C D -

第15题:

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据上述资料,回答下列问题:经预测,公司筹集到的资金年平均收益为50万元,则该筹资方案( )。

A.收益率高于平均资金成本率

B.收益率低于平均资金成本率

C.可行

D.不可行答案:B,D解析:B D -

第16题:

在企业有多种筹资方案和多种筹资方式时,通常应选择( )的方式。

A. 综合资金成本最低

B. 个别资金成本最低

C. 个别资金成本最高而综合资金成本最低

D. 个别资金成本最低而综合资金成本最高答案:A解析:本题主要考查了资金成本。

企业有多种筹资方案且每一方案下又有多种筹资方式时,由于个别资金成本有髙低差异时,需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

综上所述,本题正确答案为A项。 -

第17题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<4>、采用方案二筹资后,该公司的加权资本成本为( )。A.7.2%

B.11.59%

C.11.4%

D.12.5%答案:B解析:按方案二筹资后的加权资本成本=13.79%×(8000+5000)/20000+7.5%×7000/20000=11.59%。 -

第18题:

在比较筹资方式选择筹资方案时,用于比较各种筹资方式资金成本的高低资金成本是()。A.个别资金成本

B.筹集资金成本

C.综合资金成本

D.边际资金成本答案:A解析:2020版教材P46-48

个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据。 -

第19题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:该筹资方案的平均资金成本率为()。

A:10%

B:15%

C:13%

D:12%答案:C解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第20题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:若想降低方案的资金成本,应如何调整上述筹资方案()。

A:增加债券筹资比例

B:增加普通股筹资比例

C:增加筹资总额

D:减少筹资总额答案:A解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第21题:

共用题干

A公司拟发行债券和股票筹资,原定方案为:筹资总额500万元,债券和普通股的资金成本率分别为10%和15%。两种筹资方式筹集的资金分别占筹资总额的40%和60%。根据以上资料,回答下列问题:公司财务人员提出另一筹资方案如下:发行债券100万元,优先股200万元,普通股200万元,资金成本率分别为8%、9%和18%。则下列说法中正确的是()。

A:新方案平均资金成本率大于原方案

B:新方案平均资金成本率小于原方案

C:新方案平均资金成本率高于企业资金收益率

D:新方案平均资金成本率低于企业资金收益率答案:B,C,E解析:平均资金成本率=10%*40%+15%*60%=13%。

该筹资方案的收益率=50/500=10%<平均资金成本率13%,该筹资方案不可行。

若想降低方案的资金成本,应增加债券筹资比例,降低普通股筹资比例。因债券和普通股的资金成本率分别为10%和15%。

平均资金成本率=20%*8%+40%*9%+40%*18%=12.4%<13%,12.4%>10%,因新方案平均资金成本率>收益50/500=10%,不可行。 -

第22题:

已知:某上市公司现有资金10000万元,其中:普通股股本3500万元,长期借款6000万元,留存收益500万元。普通股成本为10.5%,长期借款年利率为8%,有关投资服务机构的统计资料表明,该上市公司股票的系统性风险是整个股票市场的1.5倍。目前整个股票市场平均收益率为8%,无风险报酬率为5%。公司适用的所得税税率为33%。公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:资料一:甲项目投资额为1200万元,经测算,但项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。资料二:乙项目投资额为2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。资料三:乙项目所需资金有A、B两个筹资方案可供选择。A方案:发行票面利率为2%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。资料四:假定该公司筹资过程中发生地筹资费用课忽略不计;长期借款和公司债券均为年末付息,到期还本。 根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

正确答案: A方案优于B方案 -

第23题:

单选题某公司拟筹资1000万元创建一子公司,现有甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。对该公司的筹资可作的判断是()。A选择甲方案

B两个方案无差别,可任选其一

C选择乙方案

D资料不全,不能作出决策

正确答案: A解析: 本题考查资本结构决策的资本成本比较法。通过计算筹资方案甲的综合资本成本率较低,所以选择甲方案。