niusouti.com

1甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2011年12月份发生的外币业务及相关资料如下:(1)5日,从国外乙公司进口原料一批,贷款200 000欧元,当日即汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),贷款40 000美元,当日即期汇

题目

1甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发生日的即期汇率折算。该公司2011年12月份发生的外币业务及相关资料如下:

(1)5日,从国外乙公司进口原料一批,贷款200 000欧元,当日即汇率为1欧元=8.50人民币元,按规定应交进口关税人民币170 000元,应交进口增值税人民币317 900元。货款尚未支付,进口关税及增值税当日以银行存款支付,并取得海关完税凭证。

(2)14日,向国外丙公司出口销售商品一批(不考虑增值税),贷款40 000美元,当日即期汇率为1美元=6.34人民币元,商品已经发出,贷款尚未收到,但满足收入确认条件。

(3)16日,以人民币从银行购入200 000欧元并存入银行,当日欧元的卖出价为1欧元=8.30人民币元,中间价为1欧元=8.26人民币元。

(4)20日,因增资扩股收到境外投资者投入的1 000 000欧元,当日即期汇率为1欧元=8.24人民币元,其中,人民币9 000 000元作为注册资本入账。

(5)25日,向乙公司支付部分前欠进口原材料款180 000欧元,当日即期汇率为1欧元=8.51人民币元。

(6)28日,收到丙公司汇来的货款40 000美元,当日即期汇率为1美元=6.31人民币元。

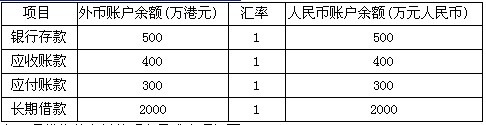

(7)31日,根据当日即期汇率对有关外币贷币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1欧元=8.16人民币元;1美元=6.30人民币元。有关项目的余额如下:

项目 外币金额 调整前的人民币金额 银行存款(美元)

40 000美元(借方)

252 400元(借方)

银行存款(欧元)

1 020 000欧元(借方)

8 360 200元(借方)

应收账款(欧元)

20 000欧元(贷方)

170 000元(贷方)

应收账款(美元)

要求:

(1)根据资料(1)~(6),编制甲公司与外币业务相关的会计分录。

(2)根据资料(7),计算甲公司2011年12月31日确认的汇兑差额,并编制相应的会计分录。

相似考题

更多“1甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币交易采用交易发 ”相关问题

-

第1题:

会计核算以人民币为记账本位币。以外币为主的单位,也只能以人民币作为记账本位币,并以人民币编报财务会计报告。 ( )

正确答案:×

本题考核记账本位币规定。业务收支以外币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。 -

第2题:

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

正确答案:(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99)

(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99) -

第3题:

会计核算以人民币作为记账本位币,业务收支以人民币以外的货币为主的企业.可以选择其中的一种外币作为记账本位币,编报财务会计报告时可以采用本位币。( )答案:错解析: -

第4题:

下列说法正确的是()。

A.单位会计核算一律以人民币作为记账本位币

B.单位会计核算可以选定人民币以外的一种货币作为记账本位币

C.单位会计核算可以选定某种外币作为记账本位币

D.记账本位币一经选定,不得随意变动

正确答案:D

-

第5题:

会计核算应以人民币为记账本位币,不允许以外币作为记账本位币。( )

正确答案:×

【解析】本题考核会计核算中记账本位币的规定。业务收支以人民币以外的货币为主的单位,可以选定一种货币作为记账本位币,但编报的财务会计报告必须折算为人民币。 -

第6题:

3、下列关于外币及外币交易的理解正确的是()

A.人民币以外的货币均为外币

B.企业甲以港元作为记账本位币,其以港元进行的交易为外币交易

C.以人民币为记账本位币的国内A公司向国外B公司销售商品,货款已美元结算

D.只有以人民币以外的币种进行交易才能称为外币交易

以人民币为记账本位币的国内 A公司向国外B公司销售商品,货款已美元结算