niusouti.com

已知:ABC公司是一个基金公司,相关资料如下:资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月

题目

已知:ABC公司是一个基金公司,相关资料如下:

资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。

资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。

资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为3.05元。

要求:

(1)根据资料一计算2006年1月1日ABC公司的下列指标:

①基金净资产价值总额;

②基金单位净值;

③基金认购价;

④基金赎回价。

(2)根据资料二计算2006年12月31日的ABC公司基金单位净值。

(3)根据资料三计算2007年该投资者的预计基金收益率。

相似考题

参考答案和解析

2.「答案」

(1)①2006年1月1日的基金净资产价值总额=27000-3000=24000(万元)

②2006年1月1日的基金单位净值=24000/8000=3(元)

③2006年1月1日的基金认购价=3+3×2%=3.06(元)

④2006年1月1日的基金赎回价=3-3×1%=2.97(元)

(2)2006年12月31日的基金单位净值=(26789-345)/10000=2.64(元)

(3)预计基金收益率=(3.05-2.64)/2.64×100%=15.53%

更多“已知:ABC公司是一个基金公司,相关资料如下: 资料一:2006年1月1日,ABC公司的基金资产总额(市 ”相关问题

-

第1题:

已知:ABC公司是一个基金公司,相关资料如下:

资料一:2006年1月1日,ABC公司的基金资产总额(市场价值)为27000万元,其负债总额(市场价值)为3000万元,基金份数为8000万份。在基金交易中,该公司收取首次认购费和赎回费,认购费率为基金资产净值的2%,赎回费率为基金资产净值的1%。

资料二:2006年12月31日,ABC公司按收盘价计算的资产总额为26789万元,其负债总额为345万元,已售出10000万份基金单位。

资料三:假定2006年12月31日,某投资者持有该基金2万份,到2007年12月31日,该基金投资者持有的份数不变,预计此时基金单位净值为3.05元。

要求:

(1)根据资料一计算2006年1月1日ABC公司的下列指标:

①基金净资产价值总额;②基金单位净值;③基金认购价;④基金赎回价。

(2)根据资料二计算2006年12月31日的ABC公司基金单位净值。

(3)根据资料三计算2007年该投资者的预计基金收益率。

正确答案:

【参考答案】(1)①2006年1月1日的基金净资产价值总额=27000-3000=24000(万元)

②2006年1月1日的基金单位净值=24000/8000=3(元)

③2006年1月1日的基金认购价=3+3×2%=3.06(元)

④2006年1月1日的基金赎回价=3-3×1%=2.97(元)

(2)2006年12月31日的基金单位净值=(26789-345)/10000=2.64(元)

(3)预计基金收益率=(3.05-2.64)/2.64×100%=15.53%

-

第2题:

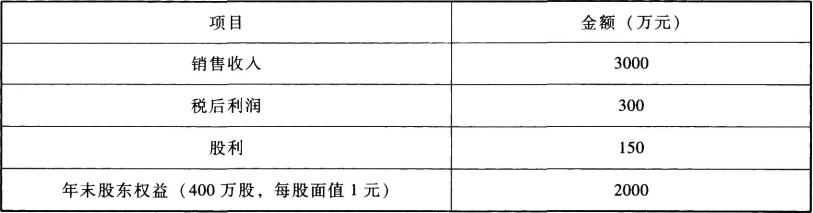

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

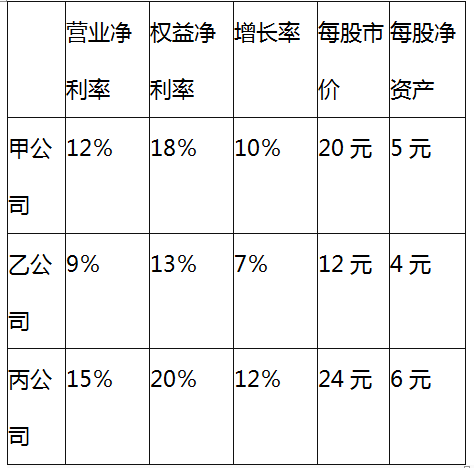

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第3题:

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存入ABC公司的开户银行。资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录;(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录;(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录;(4)根据资料二,编制实际收到D公司投资的有关会计分录;(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

答案:解析:(1)收到A公司投资的有关会计分录为:借:固定资产3000000贷:实收资本3000000(2)收到B公司投资的有关会计分录为:借:固定资产2000000无形资产1000000贷:实收资本3000000(3)收到C公司投资的有关会计分录为:借:银行存款3000000贷:实收资本3000000(4)收到D公司投资的有关会计分录为:借:银行存款4000000贷:实收资本3000000资本公积1000000(5)ABCD公司实收资本=3000000+3000000+3000000+3000000=12000000(元)

-

第4题:

ABC公司和XYZ公司无任何投资和被投资关系,ABC公司董事长的妻子是XYZ公司的总会计师。ABC公司按协议约定承租XYZ公司的子公司DEF公司,在承租期内,ABC公司每年支付给XYZ公司租赁费500万元,XYZ公司不再控制DEF公司的财务和经营政策。XYZ公司的董事会秘书张明将其所拥有的房屋出租给ABC公司。根据上述资料,下列各项构成关联方关系的有( )。

A.ABC公司与XYZ公司

B.ABC公司与其董事长

C.ABC公司与DEF公司

D.ABC公司与张明

正确答案:ABC

选项A,因为ABC公司董事长的妻子是XYZ公司的总会计师,董事长和总会计师都是关键管理人员,所以ABC公司与XYZ公司是关联方。选项B,董事长是企业的关键管理人员,关键管理人员与企业构成关联方。选项C,ABC公司承租DEF公司,并且控制DEF公司的财务和经营政策。所以他们之间构成关联方。选项D,董事会秘书不是关键管理人员,所以和企业不构成关联方。 -

第5题:

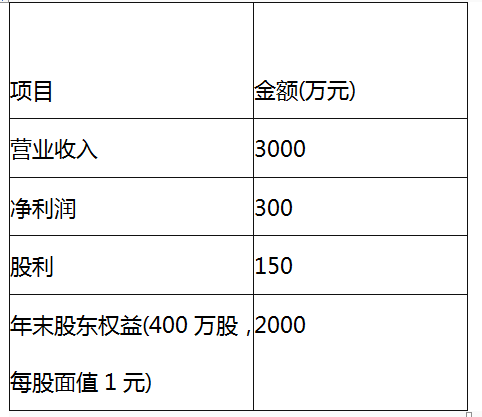

ABC公司2020年财务报表的主要数据如下:

该公司2020年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家公司,

有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票,保持财务政策和经营效率不变,计算2020年年末内在市盈率、内在市净率和内在市销率;

(2)判断公司应采用何种模型,说明理由,并根据你选中的模型分别用修正的平均市价比率法和股价平均法评估ABC公司的股票价值,并说明该模型的优缺点。答案:解析:(1)

2020年权益净利率=300/2000=15%

2020年利润留存率=(300-150)/300=50%

2020年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

若该公司处于稳定状态,其净利润增长率、股东权益增长率和营业收入增长率等于可持续增长率,即8.11%。

内在市盈率=20/[300×(1+8.11%)/400]=24.67

内在市净率=20/[2000×(1+8.11%)/400]=3.7

内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产,净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元)

修正的平均市净率法:

可比公司平均市净率=(4+3+4)/3=3.67

平均权益净利率=(18%+13%+20%)/3=17%

修正平均市净率=3.67/(17%×100)=0.22

ABC公司每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC每股价值=(4/18%)×15%×5=16.67(元)

以乙公司为可比公司计算的ABC每股价值=(3/13%)×15%×5=17.31(元)

以丙公司为可比公司计算的ABC每股价值=(4/20%)×15%×5=15(元)

ABC公司每股价值=(16.67+17.31+15)/3=16.33(元)

市净率估值模型的优点:

首先,净利为负值的企业不能用市盈率进行估值,而市净率极少为负值,可用于大多数企业。

其次,净资产账面价值的数据容易取得,并且容易理解。

再次,净资产账面价值比净利润稳定,也不像净利润那样经常被人为操纵。

最后,如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

市净率模型的局限性:

首先,账面价值受会计政策选择的影响,如果各企业执行不同能会计标准或会计政策,市净率会失去可比性。

其次,固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义。

最后,少数企业的净资产是负值,市净率没有意义,无法用于比较。