niusouti.com

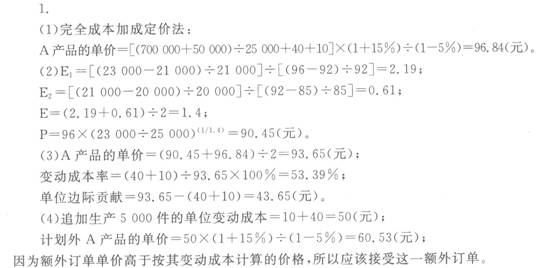

珠海一企业只生产A产品,相关资料如下:(1)预计明年A产品的产量为25 000件,单位产品的变动制造成本为40元,单位产品的变动期间费用为10元,固定制造费用总额为50 000元,固定期问费用总额为700 000元,成本利润率计划达到15%,A产品适用的消费税税率为5%;(2)A产品过去三年的销售单价分别为85元、92元和96元,销售量分别为20 000件、21000件和23 000件。要求:(1)根据资料(1),用完全成本加成定价法计算A产品单价;(2)根据资料(2),用需求价格弹性系数定价法计算A产品

题目

珠海一企业只生产A产品,相关资料如下:

(1)预计明年A产品的产量为25 000件,单位产品的变动制造成本为40元,单位产品的变动期间费用为10元,固定制造费用总额为50 000元,固定期问费用总额为700 000元,成本利润率计划达到15%,A产品适用的消费税税率为5%;

(2)A产品过去三年的销售单价分别为85元、92元和96元,销售量分别为20 000件、21000件和23 000件。

要求:

(1)根据资料(1),用完全成本加成定价法计算A产品单价;

(2)根据资料(2),用需求价格弹性系数定价法计算A产品单价;

(3)利用上述计算结果,用算术平均法确定A产品单价,并计算变动成本率、单位边际贡献;

(4)该企业明年有可能接到一额外订单、订购5 000件A产品,单价为65元,结合资料(1),为企业做出是否接受这一额外订单的决策(假设该企业生产能力能满足这一订单需求)。

相似考题

参考答案和解析

更多“珠海一企业只生产A产品,相关资料如下: (1)预计明年A产品的产量为25 000件,单位产品的变动制造成 ”相关问题

-

第1题:

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

由于生产量变动,引起的总产值变动为( )。

A.1080

B.1050

C.980

D.-200答案:A解析:

-

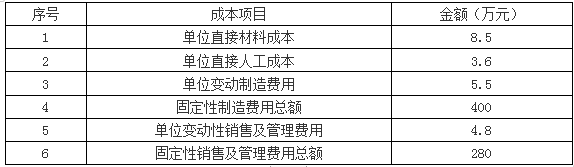

第2题:

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。答案:解析:1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元) -

第3题:

某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为500万元,计划期的固定销售管理费用总额为500万元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。若企业有闲置生产能力10000件,分析是否应接受额外订单。

正确答案:由于不需要增加专属成本,因为额外订单单价高于其按变动成本,故应接受这一额外订单。 -

第4题:

某企业生产一种甲产品,今年的产量为60000件,售价5元,单位变动成本3元,固定成本60000元。若明年目标利润为66000元,计算明年应达到的销售量。

正确答案:利润变动率=(66000-60000)÷60000=10%

销售量变动率=10%÷2=5%

明年应达到的销售量=60000×(1+5%)=63000件 -

第5题:

某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为500万元,计划期的固定销售管理费用总额为500万元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。企业若采用变动成本定价法,成本加成率为30%,该产品价格为多少?

正确答案: 成本基数=单位变动成本=800+200=1000元

成本加成=10000﹡50%=500

产品价格=10000+500=1500元 -

第6题:

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。解释差异产生的原因。正确答案: 单位固定制造成本=600000÷200000=3(元)在完全成本法下,存货吸收的固定制造成本=3X80000=240000(元),所以完全成本法下的税前经营利润高于变动成本法。解析: 暂无解析 -

第7题:

单选题某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()A销售单价

B销售数量

C单位变动成本

D固定成本

正确答案: D解析: 暂无解析 -

第8题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。若平滑指数为0.4,按照指数平滑法预测2018年第一季度销售量。正确答案: 指数平滑法下2018年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)解析: 暂无解析 -

第9题:

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。确定采用变动成本法下的期末产成品存货的成本和税前经营利润。正确答案: 变动成本法:

单位产品成本=30元

期末产成品存货的成本=30X(200000-120000)=2400000(元)

税前经营利润=销售收入-销售成本-期间成本=40X120000-30X120000-(600000+400000+1X120000)=80000(元)解析: 暂无解析 -

第10题:

问答题某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为5000000元,计划期的固定销售费用总额为5000000元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。企业若采用完全成本定价法,成本加成率为50%,该产品的价格为多少?正确答案: 成本基数=单位制造成本=800+5000000/50000=900(元)

成本加成=900X50%=450(元)

产品价格=900+450=1350(元)解析: 暂无解析 -

第11题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设2018年第一季度销售量是2167件,采用全部成本费用加成定价法确定2018年的单位产品销售价格。正确答案: 2018年全年销售量=2167/20%=10835(件)单位全部成本=500+1408550/10835=630(元)单位产品销售价格=630×(1+25%)/(1-10%)=875(元)解析: 暂无解析 -

第12题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。根据上一问的计算结果,确定2018年第一季度销售现金流入。正确答案: 2018年第一季度销售现金流入=2167×875×60%+1800×870×30%+2500×870×10%=1824975(元)解析: 暂无解析 -

第13题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第14题:

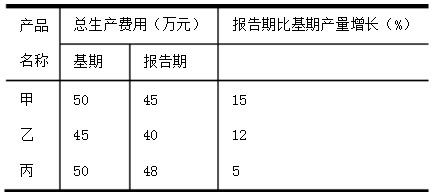

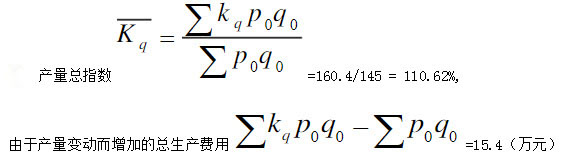

某企业生产三种产品的有关资料如下:

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

略 -

第15题:

假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。

正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元) -

第16题:

某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()

- A、销售单价

- B、销售数量

- C、单位变动成本

- D、固定成本

正确答案:A -

第17题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设样本期为3期,使用修正的移动平均法预测2018年第一季度销售量。正确答案: 移动平均法下2018年第一季度销售量=(2200+2500+1800)/3=2167(件)修正移动平均法下2018年第一季度销售量=2167+(2167-1980)=2354(件)解析: 暂无解析 -

第18题:

问答题假设某企业只生产和销售一种产品,该产品单位销售价格为40元,单位变动成本为25元,固定成本总额为30000元,预计可实现销售量为3000件。要求: ⑴计算该产品贡献毛益及相关指标; ⑵计算该产品的损益平衡点及保本作业率; ⑶计算该产品安全边际及安全边际率; ⑷计算该产品预计可实现的利润。正确答案: ⑴贡献毛益总额=(产品销售单价-单位变动成本)*销售量=(40-25)*3000=45000(元)

单位贡献毛益=产品销售单价-单位变动成本=贡献毛益总额/销售量=40-25=15(元)

贡献毛益率=贡献毛益总额/(产品销售单价*销售量)*100%=单位贡献毛益/产品销售单价*100%=15/40*100%=37.5%

变动成本率=变动成本总额/(产品销售单价*销售量)*100%=单位变动成本/产品销售单价*100%=25/40*100%=62.5%

⑵损益平衡点销售量=固定成本/(产品销售单价-单位变动成本)=固定成本/单位贡献毛益=30000/15=2000(件)

损益平衡点销售额=产品销售单价*固定成本/单位贡献毛益=固定成本/贡献毛益率=30000/37.5%=80000(元)

保本作业率=损益平衡点销售量/实际或预计销售量*100%=损益平衡点销售额/实际或预计销售额100%=2000/3000≈67.7%

⑶安全边际量=实际或预计销售量-损益平衡点销售量=3000-2000=1000(件)

安全边际额=实际或预计销售额-损益平衡点销售额=40*3000-80000=40000(元)

安全边际率=安全边际量/实际或预计销售量*100%=安全边际额/实际或预计销售额*100%=1000/3000≈33.3%

⑷预计可实现利润=(产品销售单价-单位变动成本)*销售量-固定成本=(40-25)*3000-30000=15000(元)解析: 暂无解析 -

第19题:

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。确定采用完全成本法下的期末产成品存货的成本和税前经营利润。正确答案: 完全成本法:

产品总成本=30X200000+600000=6600000(元)

单位产品成本=6600000÷200000=33(元)

期末产成品存货的成本=33X(200000-120000)=2640000(元)

税前经营利润=销售收入-销售成本-销售与管理费用=40X120000-33X120000-(400000+1X120000)=320000(元)解析: 暂无解析 -

第20题:

单选题企业计划明年生产某种产品,销售单价为500元,单位产品的变动成本为250元,预计明年总的固定成本为800万元,则界限产量为()台。A32000

B30000

C36000

D28000

正确答案: C解析: 暂无解析 -

第21题:

问答题某企业生产D产品,目前的产量为50000件,预计单位产品的变动制造成本为800元,变动销售管理费用为200元,计划期的固定制造费用总额为5000000元,计划期的固定销售费用总额为5000000元。假定本年度接到一额外订单,订购10000件D产品,单价1200元。企业若采用变动成本定价法,成本加成率为50%,该产品价格为多少?正确答案: 成本基数=单位变动成本=800+200=1000(元)

成本加成=10000X50%=500(元)

产品价格=10000+500=1500(元)解析: 暂无解析 -

第22题:

问答题某企业生产一种甲产品,今年的产量为60000件,售价5元,单位变动成本3元,固定成本60000元。若明年目标利润为66000元,计算明年应达到的销售量。正确答案: 利润变动率=(66000-60000)÷60000=10%

销售量变动率=10%÷2=5%

明年应达到的销售量=60000×(1+5%)=63000件解析: 暂无解析 -

第23题:

问答题资料1:某公司2012年至2017年的D产品销售量资料如下。资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。资料3:假定本年度接到一额外订单,订购300吨D产品,单价265元。根据资料2,计算该企业计划内D产品单位价格。正确答案: 计划内单位D产品价格=解析: 暂无解析

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。

试计算三种产品的产量总指数及由于产量变动而增加的总生产费用。