niusouti.com

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。单位:元要求:(1)计算公司按照制造成本加成50%确定的产品目标售价。(2)计算公司按照变动成本加成100%确定的产品目标售价。

题目

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

相似考题

参考答案和解析

目标售价=20×(1+50%)=30(元)

(2)单位变动成本=6+4+3+2=15(元)

目标售价=15×(1+100%)=30(元)

更多“某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。 ”相关问题

-

第1题:

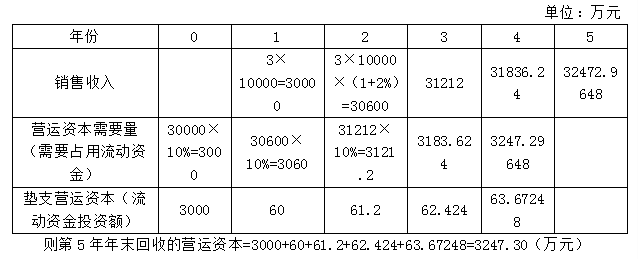

某公司的销售部门预计企业投产新产品,如果每台定价3万元,销售量每年可以达到10000台,销售量不会逐年上升,但价格可以每年提高2%。生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回,若产品的适销期为5年,则第5年年末回收的营运资本为多少?答案:解析:

-

第2题:

共用题干

某企业开发出一种新产品,单位成本为1500元。根据以上资料,回答下列问题:假如该产品所在行业中类似产品的价格为1600元,如果随行就市定价,则该产品的定价为()元。

A:1200

B:1600

C:1400

D:1500答案:B解析:成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,它是按产品的单位成本加上一定比例的利润来定价。其公式为:单位产品价格=单位产品成本*(1+目标利润率),则该产品的单位产品价格为:1500*(1+20%)=1800(元)。

随行就市定价法即企业让自己产品的价格跟上同行业的平均价格水平,如果随行就市定价,则该产品的定价为1600元。

差别竞争定价法,即以主动竞争为特点,通过不同的营销努力,使同种同质的产品在消费者心中树立起不同的产品形象,进而根据自身特点,选取低于或高于竞争者的价格作为本企业产品价格。如果采取差别竞争定价,则选项A、C、D均可作为该产品的定价。

撇脂定价是指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。如果采取撇脂定价,则选项C、D均可作为该产品的定价。 -

第3题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:假如该产品在行业中类似产品价格为1300元,若采取撇脂定价,则该产品价格可为()。

A:1200元

B:1300元

C:1400元

D:1500元答案:C,D解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第4题:

共用题干

某企业开发出一种新产品,单位成本为1500元。根据以上资料,回答下列问题:如果该企业希望获得20%的利润,那么该产品的定价为()元。

A:1100

B:1800

C:1300

D:1400答案:B解析:成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,它是按产品的单位成本加上一定比例的利润来定价。其公式为:单位产品价格=单位产品成本*(1+目标利润率),则该产品的单位产品价格为:1500*(1+20%)=1800(元)。

随行就市定价法即企业让自己产品的价格跟上同行业的平均价格水平,如果随行就市定价,则该产品的定价为1600元。

差别竞争定价法,即以主动竞争为特点,通过不同的营销努力,使同种同质的产品在消费者心中树立起不同的产品形象,进而根据自身特点,选取低于或高于竞争者的价格作为本企业产品价格。如果采取差别竞争定价,则选项A、C、D均可作为该产品的定价。

撇脂定价是指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。如果采取撇脂定价,则选项C、D均可作为该产品的定价。 -

第5题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第6题:

某公司在计划年度产销甲产品20000件,若该产品的变动成本率为60%,安全边际率为20%,单位贡献毛益为8元。若该公司计划年度产销甲产品20000件,预计可获多少息税前净利?

正确答案: 预计可获得税前净利=32000元 -

第7题:

某企业开发出一种新产品,单位成本为800元。现部门决定就该产品进行价格的定位。假如该产品所在行业中类似产品的价格为1000元,如果采取差别竞争定价,则该产品的定价可为()元。

- A、700

- B、800

- C、1000

- D、1300

正确答案:A,B,D -

第8题:

某企业开发出一种新产品,单位成本为800元。现部门决定就该产品进行价格的定位。假如该产品所在行业中类似产品的价格为1000元,如果随行就市定价,则该产品的定价为()元。

- A、1020

- B、1040

- C、1000

- D、1100

正确答案:C -

第9题:

问答题某厂拟投产新产品,预计其单位变动成本为30元,固定成本总额为27000元。如果要求该产品的销售息税前利润率达到8%,安全边际率达到20%。 要求: (1)该产品的售价为多少? (2)计算该产品的保本销售量和保本销售额。 (3)计算该产品的预计利润。正确答案:

(1)因为边际贡献率×安全边际率=销售息税前利润率,则:

边际贡献率×20%=8%,边际贡献率=40%。

设单价为P,则(P-30)/P=40%,P=50(元)。

(2)保本销售量=固定成本/单位边际贡献=27000/(50-30)=1350(件);

保本销售额=27000/40%=67500(元)或:1350×50=67500(元)。

(3)设预计销售额为x,则(x-67500)/x=20%,x=84375(元),预计利润=84375×8%=6750(元)。解析: 暂无解析 -

第10题:

问答题某企业计划生产一种新产品,预计年产量可达10万件,年发生的固定成本为1600万元,变动成本为1200万元,该产品的市场销售额为每件320元。请问该企业生产该产品年预计可盈利多少?正确答案: 320×10-(1600-1200)=400万元 该企业生产该产品年预计可盈利400万元。解析: 暂无解析 -

第11题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第12题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第13题:

共用题干

某企业开发出一种新产品,单位成本为1500元。根据以上资料,回答下列问题:假如该产品所在行业中类似产品的价格为1300元,如果采取差别竞争定价,则该产品的定价可为()元。

A:1200

B:1300

C:1400

D:1500答案:A,C,D解析:成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,它是按产品的单位成本加上一定比例的利润来定价。其公式为:单位产品价格=单位产品成本*(1+目标利润率),则该产品的单位产品价格为:1500*(1+20%)=1800(元)。

随行就市定价法即企业让自己产品的价格跟上同行业的平均价格水平,如果随行就市定价,则该产品的定价为1600元。

差别竞争定价法,即以主动竞争为特点,通过不同的营销努力,使同种同质的产品在消费者心中树立起不同的产品形象,进而根据自身特点,选取低于或高于竞争者的价格作为本企业产品价格。如果采取差别竞争定价,则选项A、C、D均可作为该产品的定价。

撇脂定价是指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。如果采取撇脂定价,则选项C、D均可作为该产品的定价。 -

第14题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:假如同行业中类似产品价格为1300元,若该商品价格定价为1399元,则采用的定价策略是()。

A:心理定价

B:撇脂定价

C:渗透定价

D:折扣定价答案:A,B解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第15题:

共用题干

某企业开发出一种新产品,单位成本为1000元。根据以上资料,回答下列问题:如果该企业希望获得20%的利润率,那么该产品定价为(),这种定价方法称为()。

A:1500元成本导向定价法

B:1200元成本导向定价法

C:1500元需求导向定价法

D:1200元需求导向定价法答案:B解析:定价方法主要有成本导向定价法、需求导向定价法等。成本导向定价法以产品成本为基本依据,再加上预期利润来确定价格的成本导向定价法,是中外企业最常用、最基本的定价方法,其中最重要、最常见的是成本加成定价法。它是按产品的单位成本加上一定比例的利润来定价,公式为:单位产品价格=单位产品成本*(1+目标利润率)。

撇脂定价:企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

渗透定价,即低价投放新产品,使产品广泛渗透,从而提高企业的市场占有率,然后随着份额的提高而调整价格,降低成本,实现盈利目标。

心理定价,即企业利用顾客心理,有意识地将产品价格定得高些或低些,以扩大销售。心理定价包括尾数定价、整数定价、声望定价(优质高价)、招徕定价(物美价廉)、习惯定价。撇脂定价,指企业将新产品以尽可能高的价格投放市场,以赚取高额利润,在短期内收回投资。

尾数定价策略是心理定价策略的一种。 -

第16题:

某企业生产A产品,公司预测该产品将为企业带来1500万元的收益,销售部门预计A产品全年销售额为10000万元。生产部门预计单位产品成本为300元,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为( )元。A.352.94

B.375

C.412.55

D.325答案:B解析:销售利润率=1500/10000=15%,单位产品价格=单位成本/(1-销售利润率-适用税率)=300/(1-15%-5%)=375(元)。 -

第17题:

东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。

正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125% -

第18题:

计算题: 长河工厂拟投产乙新产品,预计其单位变动成本为30元,固定成本总额为27000元。如要求该产品的销售利润率达到8%,安全边际率达到20%。 要求: (1)该产品的售价应订为多少? (2)计算该产品的保本销量和保本销售额。 (3)预计该产品的利润。

正确答案: (1)因为贡献毛益率=8%/20%=40%所以单价=30÷(1—40%)=50(元)

(2)保本销售额=27000÷40%=67500(元)保本销售量=67500÷50=1350(实物单位)

(3)预计销售收入=67500÷(1—20%)=84375(元)预计利润=84375×8%=6750(元) -

第19题:

某企业开发出一种新产品,单位成本为800元。现部门决定就该产品进行价格的定位。如果该企业希望获得30%的利润,那么该产品的定价为()元。

- A、1000

- B、1020

- C、1040

- D、1060

正确答案:C -

第20题:

问答题东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125%解析: 暂无解析 -

第21题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第22题:

问答题计算分析题:某厂拟投产新产品,预计其单位变动成本为30元,固定成本总额为27000元。如果要求该产品的销售息税前利润率达到8%,安全边际率达到20%。要求:(1)该产品的售价为多少?(2)计算该产品的盈亏临界点销售量和盈亏临界点销售额。(3)计算该产品的预计息税前利润。正确答案: (1)因为边际贡献率×安全边际率=销售息税前利润率,则:边际贡献率×20%=8%边际贡献率=40%设单价为P,则(P-30)/P=40%P=50(元)。(2)盈亏临界点销售量=27000/(50-30)=1350(件)盈亏临界点销售额=27000/40%=67500(元)或:1350×50=67500(元)(3)设预计销售额为X,则(X-67500)/X=20%X=84375(元)预计息税前利润=84375×8%=6750(元)。解析: 暂无解析 -

第23题:

问答题计算题: 长河工厂拟投产乙新产品,预计其单位变动成本为30元,固定成本总额为27000元。如要求该产品的销售利润率达到8%,安全边际率达到20%。 要求: (1)该产品的售价应订为多少? (2)计算该产品的保本销量和保本销售额。 (3)预计该产品的利润。正确答案: (1)因为贡献毛益率=8%/20%=40%所以单价=30÷(1—40%)=50(元)

(2)保本销售额=27000÷40%=67500(元)保本销售量=67500÷50=1350(实物单位)

(3)预计销售收入=67500÷(1—20%)=84375(元)预计利润=84375×8%=6750(元)解析: 暂无解析