niusouti.com

为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。相关资料如下:资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)。资料二:该更新改造项目有甲、乙两个方案可供选择。甲方案的资料如下

题目

为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)。

资料二:该更新改造项目有甲、乙两个方案可供选择。

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

购置一套B设备替换旧设备,各年相应的更新改造增量净现金流量分别为:

△NCF0=-758160元

△NCF1~5=200000元。

材料三:已知当前企业投资的风险投资报酬率为4%,无风险报酬率为8%。有关的资金时间价值系数如下:

5年的系数、利率或折现率 (F/A,i,5) (P/A,i,5) (F/P,i,5) (P/F,i,5) 10% 6.1051 3.7908 1.6105 0.6209 12% 6.3529 3.6048 1.7623 0.5674 14% 6.6101 3.4331 1.9254 0.5194 16% 6.8771 3.2773 2.1003 0.4761

要求:

(1)根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值;

②当前旧设备变价净收入。

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①更新设备比继续使用旧设备增加的投资额;

②运营期第1年营运成本的变动额;

③运营期第1年营业利润的变动额;

④运营期第1年因更新改造而增加的息前税后利润;

⑤运营期第2~4年每年因更新改造而增加的息前税后利润;

⑥第5年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额;

⑦按简化公式计算的甲方案的增量净现金流量(△NCFt);

⑧甲方案的差额内部收益率(△IRR甲)。

(3)根据资料二中乙方案的有关资料计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额;

②B设备的投资;

③乙方案的差额内部收益率(△AIRR乙)。

(4)根据资料三计算企业期望的投资报酬率。

(5)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

相似考题

参考答案和解析

(1)根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值=299000-190000=109000(元)

②当前旧设备变价净收人=110000-1000=109000(元)

(2)根据资料二中甲方案的有关资料和其他数

据计算与甲方案有关的指标:

①更新设备比继续使用旧设备增加的投资额=550000-109000=441000(元)

②运营期第1年营运成本的变动额=20000+[441000-(50000—9000))]÷5

=20000+80000=100000(元)

③运营期第1年营业利润的变动额=110000-100000=10000(元)

④运营期第1年因更新改造而增加的息前税后利润=10000×(1-33%)=6700(元)

⑤运营期第2~4年每年因更新改造而增加的息前税后利润=100000×(1-33%)=67000(元)

⑥第5年收回新固定资产净残值超过假定继续使用旧固定资产净残值之差额=50000-9000=41000(元)

⑦按简化公司计算的甲方案的增量净现金流量NCFt:

NCF0=-441000(元)

NCF1=6700+80000=86700(元)

NCF2~4=67000+80000=147000(元)

NCF5=114000+41000=155000(元)

⑧甲方案的差额内部收益率案的有关指标:

更新设备比继续使用旧设备增加的投资额IRR甲

(3)根据资料二中乙方案的有关自立哦啊计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额=-NCF0=758160(元)

②B设备的投资=109000+758160=867160(元)

③乙方案的差额内部收益率(IRR乙):

依题意,可按简便方法计算

∵(P/A,10%,5)=3.7908

∴IRR乙=10%

(4)根据资料三计算企业期望的投资报酬率企业期望的投资报酬率=4%+8%=12%。

(5)∵甲方案的差额内部收益率(IRR甲)=15.31%>ic=12%

∴应当按甲方案进行设备的更新改造。

∵乙方案的差额内部收益率(IRR乙)=10%<ic=12%

∴不应当按乙方案进行设备的更新改造。决策结论:应当按甲方案进行设备的更新改造 (或:用A设备替换旧设备)。

更多“为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年 ”相关问题

-

第1题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

正确答案:C

解析:更新设备每年增加的折旧额=[(720-340)-(2-0.5)]/4=94.625(万元)。注意:旧设备应以其变价净收入作为计提折旧的基础。 -

第2题:

某企业2004年购入一台设备,账面原值为30,000元,2009年和2011年进行两次更新改造,当年投资分别为3,000元和2,000元,2014年对该设备进行评估。假定:从2004年至2014年年通货膨胀率为10%,该设备的尚可使用年限经检测和鉴定为7年,试估算设备的成新率。()。A.50%

B.24%

C.36%

D.42%

正确答案:D

-

第3题:

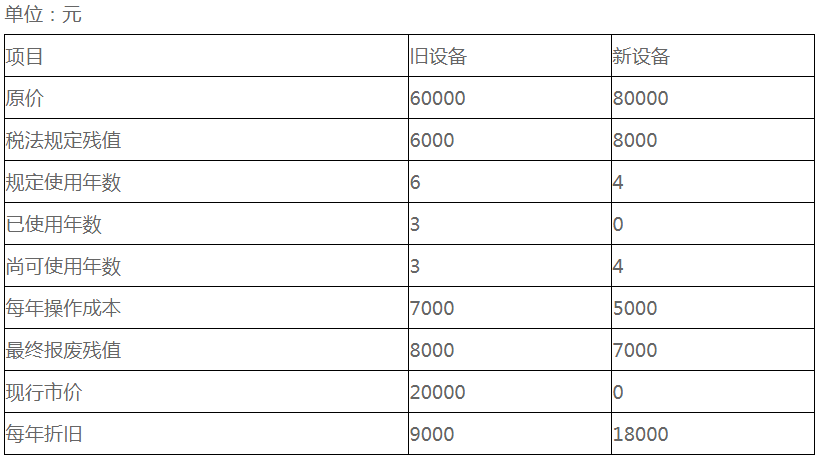

某企业拟更新原设备,新旧设备的详细资料如下表所示。

假设企业最低报酬率为10%。若购买新设备,则期末设备变现价值为( )元。

A.0

B.8000

C.7400

D.7000

参考答案:C

-

第4题:

甲企业是生产企业,因生产线老旧对该生产线进行更新改造,重新安装新的空调设备替换原生产线中的陈旧的空调设备,新安装的空调设备预计使用寿命与原生产线剩余使用年限不同,下述说法正确的是( )A.该空调设备应单独确定使用寿命计并计提折旧

B.生产线安装期间不计提折旧

C.安装的空调设备价值应计入生产线入账价值

D.生产线中被替代原空调设备部分账面价值应于扣除答案:A,B,D解析:A.C,根据第4号准则《固定资产》第5条的规定,固定资产的各组成部分,如果各自具有不同使用寿命或者以不同方式为企业提供经济利益,从而适用不同折旧率或折旧方法的,企业应当分别将各组成部分确认为单项固定资产。本题中,新安装的空调设备预计使

用寿命与原生产线剩余使用年限不同,应确认为单项固定资产。A正确,C错误。

B,处于更新改造过程停止使用的固定资产,应将其账面价值转入在建工程,不再计提折旧。更新改造项目达到预定可使用状态转为固定资产后,再按重新确定的折旧方法和该项固定资产尚可使用寿命计提折旧。

D,后续支出的处理原则为:符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除; -

第5题:

海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。

正确答案: 方法一:折旧增加额=(400000-160000)/6=40000

△NCF0=-(400000-160000)=-240000

△NCF1-5=[(300000-200000)-(100000-80000)-40000]*(1-30%)+40000=68000

方法二:假设旧设备的价值为220000元

△初始投资=400000-160000=240000元

△折旧=[(400000-10000)-(220000-10000)]/6=30000

△每年收入=300000-200000=100000元

△每年付现成本=100000-80000=20000元

△残值收入=10000-10000=0

△每年营业净现金流量NCF1-6

=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

=100000*(1-30%)-20000(1-30%)+30000*30%=65000元 -

第6题:

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: 计算经营期因更新设备而每年增加的折旧。

正确答案: 40000 -

第7题:

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: 计算经营期因营业利润增加而增加的净利润。

正确答案: 6700 -

第8题:

问答题甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: 计算经营期因更新设备而每年增加的折旧。正确答案: 40000解析: 暂无解析 -

第9题:

问答题海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。正确答案: 方法一:折旧增加额=(400000-160000)/6=40000

△NCF0=-(400000-160000)=-240000

△NCF1-5=[(300000-200000)-(100000-80000)-40000]*(1-30%)+40000=68000

方法二:假设旧设备的价值为220000元

△初始投资=400000-160000=240000元

△折旧=[(400000-10000)-(220000-10000)]/6=30000

△每年收入=300000-200000=100000元

△每年付现成本=100000-80000=20000元

△残值收入=10000-10000=0

△每年营业净现金流量NCF1-6

=每年营业收入(1-T)-每年付现成本(1-T)+折旧*T

=100000*(1-30%)-20000(1-30%)+30000*30%=65000元解析: 暂无解析 -

第10题:

问答题甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求: 计算经营期第一年的差量净现金流量。正确答案: 50330解析: 暂无解析 -

第11题:

判断题企业购人的新设备性能提高,扩大了企业的生产能力,这种设备重置属于替换重置。 ( )A对

B错

正确答案: 对解析: -

第12题:

判断题设备润滑的目的是为减缓磨损,提高设备效率,降低动力消耗,延长设备的使用寿命,保障设备安全运行和正常的生产A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

某企业打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备系2年前购入,原值150万元,预计净残值10万元,目前变价净收入90万元。购置新设备预计需要投资110万元,可使用5年,预计净残值为10万元。如果新旧设备均采用直线法计提折旧,则每年因更新改造而增加的固定资产折旧为( )万元。

A.20

B.16

C.4

D.6

正确答案:C

解析:本题考核更新改造方案中新增折旧的计算。新设备年折旧=(110-10)/5=20(万元),旧设备年折旧=(90-10)/5=16(万元),新增折旧=20-16=4(万元) -

第14题:

某企业打算变卖一套可使用4年的旧设备,并购置一台新设备替换它,旧设备的帐面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备 年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

正确答案:C

更新设备每年增加的折旧额:[(720-340)-(2-0.5)]/4=94.625(万元)。

注意:旧设备应以其变价净收入作为计提折旧的基础。 -

第15题:

进行设备更新决策时,采用固定资产平均年成本法作为标准的原因包括( )。A.设备更换不改变企业现有生产能力

B.使用新旧设备给企业带来的年成本不同

C.新旧设备的未来使用年限不同

D.使用新旧设备给企业带来的年收入不同答案:A,B,C解析:如果使用新旧设备给企业带来的年收入不同,则决策时不能仅考虑成本,还需要考虑年收入的差异。所以,选项A的说法正确,选项D的说法不正确。如果新旧设备的未来使用年限相同,则只需要比较总成本就可以了,不需要比较平均年成本,因此,选项C的说法是正确的。如果平均年成本相同,则就不需要比较了,所以,选项B的说法正确。 -

第16题:

企业购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于替换重置。( )答案:错解析:如果购入的新设备性能提高,扩大了企业的生产能力,这种设备重置属于扩建重置。而大部分以旧换新进行的设备重置都属于替换重置。 -

第17题:

某企业计划用新设备替换现有旧设备。旧设备预计尚可使用5年,目前变价净收入为60000元。新设备投资额为150000元,预计使用5年。至第5年末,新、旧设备的预计残值假设分别为10000元和6000元。使用新设备可使企业在未来5年内每年增加营业收入16000元,降低经营成本9OOO元。该企业按直线法计提折旧,所得税税率33%。若设定折现率分别为8%和10%,确定应否用新设备替换现有旧设备。

正确答案:△IRR大于8%,应以新设备替换旧设备;

△IRR小于10%,应继续使用旧设备。 -

第18题:

采用年均费用法进行设备更新决策的适用条件是()。

- A、使用新旧设备给企业带来年收入不同

- B、使用新旧设备给企业带来年收入相同

- C、新旧设备使用年限不同

- D、新旧设备使用年限相同

- E、使用新旧设备给企业带来年付现成本相同

正确答案:B,C -

第19题:

甲企业打算在2005年末购置一套不需要安装的新设备,以替换一套尚可使用5年、折余价值为91000元、变价净收入为80000元的旧设备。取得新设备的投资额为285000元。到2010年末,新设备的预计净残值超过继续使用旧设备的预计净残值5000元。使用新设备可使企业在5年内每年增加营业利润10000元。新旧设备均采用直线法计提折旧。假设全部资金来源均为自由资金,适用的企业所得税税率为33%,折旧方法和预计净残值的估计均与税法的规定相同。要求:计算更新设备比继续使用旧设备增加的投资额。

正确答案: 205000 -

第20题:

单选题某企业打算变卖一套尚可使用6年的旧设备,并购置一台新设备替换它,旧设备的账面价值为510万元,变价净收入为610万元,新设备的投资额为915万元,到第6年末新设备的预计净残值为15万元,旧设备的预计净残值为10万元,则更新设备每年增加折旧额为()万元。A66.67

B50

C48.33

D49.17

正确答案: A解析: 购置新设备每年的折旧额=(915-15)/6=150(万元),旧设备每年的折旧额=(610-10)/6=100(万元),所以新旧设备每年的折旧额之差=150-100=50(万元)。注意旧设备的折旧按照更新改造当时的变价净收入计算。 -

第21题:

判断题全面生产维护活动目标是努力提高企业生产设备的使用效率,其参与部门为企业的生产部门和设备管理部门。()A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题某企业对其拥有的一台大型设备进行更新改造。该设备原价为1000万元,已计提折旧500万元,更新改造过程中发生满足固定资产确认条件的支出为700万元,被替换部分账面价值为100万元,不考虑其他因素,该设备更新改造后的入账价值为( )万元。A1100

B1200

C1600

D1700

正确答案: A解析: -

第23题:

单选题2017年4月,由于生产技术更新,甲公司将一条生产线进行更新改造,替换一项设备。该生产线为2013年4月购入,原值200万元,预计使用年限10年,预计净残值为0,采用年限平均法计提折旧,至2017年4月已使用4年。该生产线更新改造期间,发生相关支出30万元,替换新设备价值50万元。旧设备原值为40万元。2017年12月1日,该生产线更新改造完毕,假定不考虑其他因素,则更新改造后该固定资产的账面价值为( )万元。A150

B176

C160

D280

正确答案: C解析:

固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。2017年4月,该生产线的账面价值=200-200÷10×4=120(万元),旧设备账面价值=40-40÷10×4=24(万元),更新改造后该固定资产的账面价值=120+30+50-24=176(万元)。