niusouti.com

某公司发行债券,债券面值为1000元,5年期,票面利率为5%,每年付息一次,到期还本,债券发行价1020元,筹资费为发行价的2%,企业所得税税率为25%,则该债券的资本成本为( )。(考虑时间价值)A.3.03%B.3.25%C.3.76%D.5.0%

题目

某公司发行债券,债券面值为1000元,5年期,票面利率为5%,每年付息一次,到期还本,债券发行价1020元,筹资费为发行价的2%,企业所得税税率为25%,则该债券的资本成本为( )。(考虑时间价值)

A.3.03%

B.3.25%

C.3.76%

D.5.0%

相似考题

更多“某公司发行债券,债券面值为1000元,5年期,票面利率为5%,每年付息一次,到期还本,债券发行价1020元, ”相关问题

-

第1题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年付息、到期一次还本,当时市场利率为10%,那么,该公司债券发行价格应为107.58元。( )

正确答案:√

债券发行价格=100×12%×(P/A,10%,5)+100)<(P/F,10%,5)=107.58(元) -

第2题:

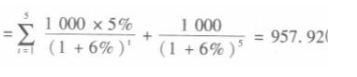

某公司发行5年期债券,债券的面值为1 000元,票面利率5%,每年付息一次,到期还本, 投资者要求的必要报酬率为6%。则该债券的价值为( )元A.784.67

B.769

C.1000

D.957.92答案:D解析:债券的价值 如图

-

第3题:

A公司拟购买某家公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有3家公司同时发行5年期,面值均为1000元的债券。其中甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。 要求:(1)计算A公司购入甲公司债券的价值; (2)计算A公司购入乙公司债券的价值; (3)计算A公司购入丙公司债券的价值。

本题的主要考核点是债券的价值和债券到期收益率的计算。 (1)甲公司债券的价值 =1000×(P/S,6%,5)+1000×8%×(P/A,6%,5) =1000×0.7473+1000×8%×4.2124 ≈1084.29(元) 因为:发行价格1041元<债券价值1084.29元 所以:甲债券收益率>6% 下面用7%再测试一次,其现值计算如下: P=1000×8%×(P/A,7%,5)+1000×(P/S,7%,5) =1000×8%×4.1000+1000×0.7130 =1041(元) 计算数据为1041元,等于债券发行价格,说明甲债券收益率为7%。 (2)乙公司债券的价值 =(1000+1000×8%×5)×(P/S,6%,5) =(1000+1000×8%×5)×0.7473 =1046.22(元) 因为:发行价格1050元>债券价值1046.22元。 所以:乙债券收益率<6% 下面用5%再测试一次,其现值计算如下: P=(1000+1000×8%×5)×(P/S,5%,5) =(1000+1000×8%×5)×0.7835 =1096.90(元) 因为:发行价格1050元<债券价值1096.90元 所以:5%<乙债券收益率<6% 应用内插法: 乙债券收益率=5%+(1096.90—1050)÷(1096.9—1046.22)×(6%—5%)=5.93% (3)丙公司债券的价值P=1000×(P/S,6%,5)=1000×0.7473=747.3(元) (4)因为:甲公司债券收益率高于A公司的必要收益率,发行价格低于债券价值。 所以:甲公司债券具有投资价值 因为:乙公司债券收益率低于A公司的必要收益率,发行价格高于债券价值 所以:乙公司债券不具有投资价值 因为:丙公司债券的发行价格高于债券价值 所以:丙公司债券不具有投资价值 决策结论:A公司应当选择购买甲公司债券的方案。 -

第4题:

N公司发行债券,面值为1000元,票面利率10%,期限10年,市场利率为12%。

要求:(1)如果每年末付息一次,到期还本,计算该债券发行价格。

要求:(2)如果每半年付息一次,到期还本,计算该债券发行价格。答案:解析:

-

第5题:

某公司拟发行债券,债券面值为1000元,5年期,票面利率为10%,每年付息一次,到期还本,发行价格为1200元,债券发行费用为发行额的5%,该公司适用的所得税税率为25%,采用一般模式计算,则该债券的资本成本为()%(计算结果保留两位小数)

4.58%