niusouti.com

企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )A.正确B.错误

题目

企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )

A.正确

B.错误

相似考题

更多“企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )A.正确B.错误 ”相关问题

-

第1题:

下列关于商誉的说法中,错误的是:

A.商誉具有不可辨认性,不属于无形资产

B.企业合并形成的商誉,在企业持续经营期间进行摊销

C.每年年末,企业应对商誉进行减值测试

D.商誉减值损失一经确认,不得转回

正确答案:B

-

第2题:

非同一控制下企业控股合并形成的商誉,不需要进行减值测试。( )

正确答案:×

根据“资产减值”准则的规定,因企业合并形成的商誉无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。 -

第3题:

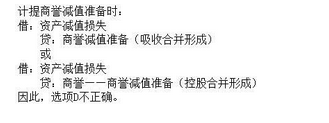

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

企业控股合并形成的商誉,在合并财务报表不需进行减值测试。( )

正确答案:×

【答案】×

【解析】根据“资产减值”准则的规定,商誉要进行减值测试。企业控殷合并形成的商誉,应在合并财务报表中做减值测试。

-

第5题:

下列关于商誉的说法中错误的是:A、商誉具有不可辨认性,不属于无形资产

B、企业合并形成的商誉,在企业持续经营期间进行摊销

C、每年年末应对商誉进行减值测试

D、商誉减值损失已经确认,不得转回答案:B解析:商誉在企业持续经营期间,不进行摊销。