niusouti.com

风险中性定价理论假设金融市场中的每个参与者都是风险中立者。( )

题目

相似考题

更多“风险中性定价理论假设金融市场中的每个参与者都是风险中立者。( )”相关问题

-

第1题:

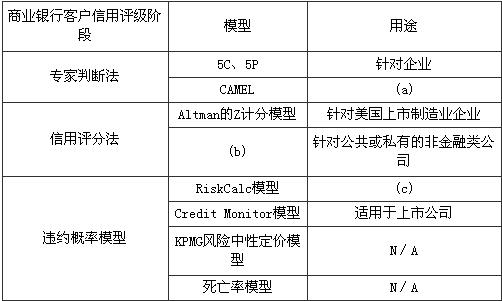

以下关于(c)处的说法,正确的是( )。

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第2题:

以下关于(C)处的说法,正确的是( )。

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第3题:

PMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

此题为判断题(对,错)。

正确答案:√

-

第4题:

( )方法是以某一个市场变量作为计值基础,推算出或计算}H交易头寸的价值。

A.盯市

B.情景分析

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

-

第5题:

风险中性定价理论的核心思想是( )。A.假设金融市场中的每个参与者都是风险中立者

B.假设金融市场中的金融产品都是低风险产品

C.假设投资者所持有的金融资产是高风险资产

D.假设投资者所持有的金融资产是无风险资产答案:A解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不论是高风险资产.低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的接受态度就是一致的,这样的市场环境被称为风险中性范式。 -

第6题:

CreditMonitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。()答案:错解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者。 -

第7题:

下列属于资本资产定价模型的假设条件的有( )。A.市场是均衡的

B.不存在交易费用

C.市场不存在摩擦

D.市场参与者都是风险中立者

E.税收影响资产的选择和交易答案:A,B,C解析:CAPM是建立在一系列假设之上的,这些假设包括:市场是均衡的;市场不存在摩擦;市场参与者都是理性的且是风险厌恶者;不存在交易费用;税收不影响资产的选择和交易等等。 -

第8题:

市场期望理论假设条件包括()。

- A、投资者风险中性,仅仅考虑(到期)收益率而不管风险

- B、投资者对不同期限的债券有不同的偏好

- C、所有市场参与者都有相同的预期,金融市场是完全竞争的

- D、在投资人的资产组合中,期限不同的债券是完全替代的

正确答案:A,C,D -

第9题:

Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )

正确答案:错误 -

第10题:

由资本资产定价模型的假设可以得出()

- A、投资者是理性的

- B、每个投资者的切点处投资组合(最优风险组合)都是相同的

- C、每个投资者的线性有效集都是一样的

- D、投资者的最优投资组合是相同的

- E、投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成有关

正确答案:A,B,C -

第11题:

判断题市场期望理论假设投资者都是风险中性的,仅仅考虑收益率而不管风险。A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

判断题Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )A对

B错

正确答案: 对解析: 风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者。 -

第13题:

财务管理的理论框架和实务方法都是针对风险中立者的。( )

正确答案:×

由于一般的投资者和企业管理者都是风险回避者,因此,财务管理的理论框架和实务方法都是针对风险回避者的,并不涉及风险追求者和风险中立者的行为。 -

第14题:

金融市场参与者按照风险偏好可以分为:( )

A.风险喜好者

B.风险厌恶者

C.风险中性者

D.风险分散者

E.风险转移者

正确答案:ABC

-

第15题:

下列是对Risk Ca1c模型的说法,不正确的是( )。

A.适用于非上市公司

B.运用1ogit/Probit回归技术预测客户的违约概率

C.建立在传统信用评分技术基础上

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

Risk Calc模型的核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量。 -

第16题:

KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

正确答案:√

KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。

-

第17题:

风险中性定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )答案:对解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不论是高风险资产、低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的接受态度就是一致的,这样的市场环境被称为风险中性范式。 -

第18题:

金融市场的参与者利用组合投资可以分散非系统性风险,这属于金融市场的()功能。A.优化资源配置功能

B.风险分散与风险管理功能

C.经济调节功能

D.定价功能答案:B解析:金融市场的参与者通过买卖金融资产转移或者接受风险,利用组合投资可以分散那些投资于单一金融资产所面临的非系统风险,这属于风险分散与风险管理功能。 -

第19题:

金融市场的参与者面临的风险大小与风险暴露没有直接关系。()

正确答案:错误 -

第20题:

市场期望理论假设投资者都是风险中性的,仅仅考虑收益率而不管风险。

正确答案:正确 -

第21题:

下列关于RiskCalc模型的说法,正确的是()。

- A、不适用于非上市公司

- B、运用Logit/Probit回归技术预测客户的违约概率

- C、核心在于把企业与银行的借贷关系视为期权买卖关系

- D、核心是假设金融市场中的每个参与者都是风险中立者

正确答案:B -

第22题:

下列属于风险中性定价内容的是()。

- A、风险中性定价摆脱了定价方法对投资者风险偏好的依赖

- B、定价过程需要计算风险资产的预期收益率

- C、定价过程需要计算不同的贴现率

- D、风险中性定价强化了无风险利率在金融资产定价中的地位

正确答案:A,D -

第23题:

判断题风险中性定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )A对

B错

正确答案: 对解析: