niusouti.com

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。A.如果J公司的要求合理,则应当实施替代审计程序B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到

题目

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

相似考题

参考答案和解析

正确答案:ABD

更多“(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计 ”相关问题

-

第1题:

在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

正确答案:ABD

解析:对于C来说如果要求不合理注册会计师应当执行替代审计程序,但是不能将其视为审计范围受到限制。 -

第2题:

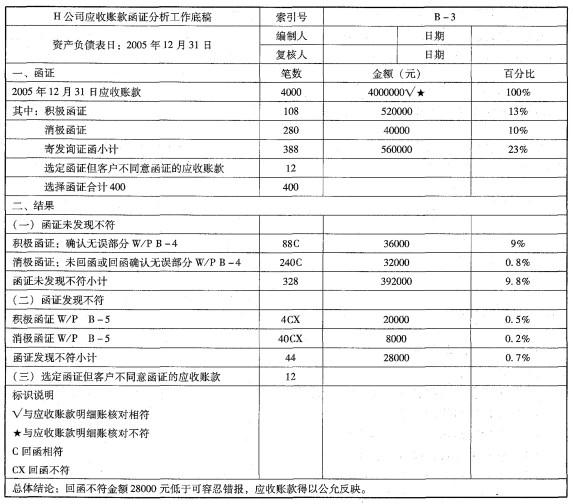

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?答案:解析:针对工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施以下审计程序: 1)对于选定函证而客户不同意函证的12笔应收账款,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证),如果不能实施替代审计程序,应视为审计范围受到限制。

2)对于通过积极函证方式没有收回的16封询证函,应当再次寄发询证函,如果仍然得不到询证函,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证)。

3)对于数据不符的函证结果,应当分析原因,得出样本错报金额,并由样本错报金额推算总体错报金额。 -

第3题:

注册会计师在对ABC股份有限公司2018年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其它必要的审计程序,但最终仍有应收账款业务中的错报未能查出。你认为注册会计师的行为属于是()。

A.没有过失

B.普通过失

C.重大过失

D.欺诈

A -

第4题:

F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为作出正确的专业判断

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )

A.以A公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的答案:A,C解析:本题考查的知识点是“银行存款的函证程序”。在选项A中,询证函以A公司名义寄发是恰当的;在选项B中,余额为零的银行账户也必须函证;在选项C中,询证函内容可以是A公司填写但必须由注册会计师核对确认;在选项D中,注册会计师函证银行存款就是核实银行对账单余额,也是核对银行存款日记账余额。但询证函回函与对账单余额没有差异时,则不能说明银行存款日记账余额正确的,可能还存在诸如银行存款对账单存在一借一贷金额相等但A公司日记账没有这一借一贷记录的情况。 -

第5题:

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

N注册会计师编制的上述工作底稿中存在哪些缺陷?答案:解析:本题考查的知识点是“审计工作底稿的基本要素与复核,应收账款的函证”。

(1)工作底稿中存在的缺陷

1)工作底稿没有编制人签名和编制日期。

2)在“一、函证”部分,“消极函证金额”对应的百分比计算错误(应为1%),“寄 发询证函小计”金额相对应的百分比计算错误(应为14%)。

3)“选定函证但客户.不同意函证的应收账款”没有列示金额和百分比;“选择函证的合 计”也没有列示金额和百分比。

4)没有从样本错报结果推断总体错报,因此形成应收账款得到公允反映的结论是不适当的。

5)没有统计和列示通过积极函证而未回函的16封询证函。