niusouti.com

根据下文,回答第 13~14 题。在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。第 13 题 在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。A.如果J公司的要求合理,则应当实施替代审计程序B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制D.如果J公司的要求不合理,且无法

题目

根据下文,回答第 13~14 题。

在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。第 13 题 在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

相似考题

更多“根据下文,回答第 13~14 题。在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。 ”相关问题

-

第1题:

根据下文,回答第 25~28 题。

B注册会计师是J公司2003年度会计报表审计的外勤审计负责人,在审计过程中,需对负责销售与收款项目审计的助理人员提出的相关函证问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

第 25 题 注册会计师B在对应收账款进行审计时,选取的函证对象( )

A.与债务人发生纠纷的项目

B.关联方项目

C.主要客户项目

D.余额为零的项目

正确答案:ABC

一般情况下,注册会计师应选择以下项目作为函证对象:(1)大额或账龄较长的项目;(2)与债务人发生纠纷的项目;(3)关联方[包括持股5%(含)以上股东]项目;(4)主要客户(包括关系密切的客户)项目;(5)交易频繁但期末余额较小甚至为零的项目;(6)非正常的项目。 -

第2题:

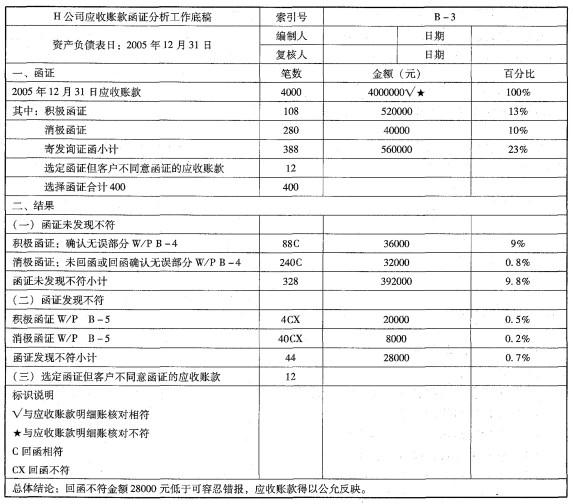

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?答案:解析:针对工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施以下审计程序: 1)对于选定函证而客户不同意函证的12笔应收账款,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证),如果不能实施替代审计程序,应视为审计范围受到限制。

2)对于通过积极函证方式没有收回的16封询证函,应当再次寄发询证函,如果仍然得不到询证函,应当实施替代审计程序(检查与销售有关的文件,包括销售合同、销售订单、销售发票副本和发运凭证)。

3)对于数据不符的函证结果,应当分析原因,得出样本错报金额,并由样本错报金额推算总体错报金额。 -

第3题:

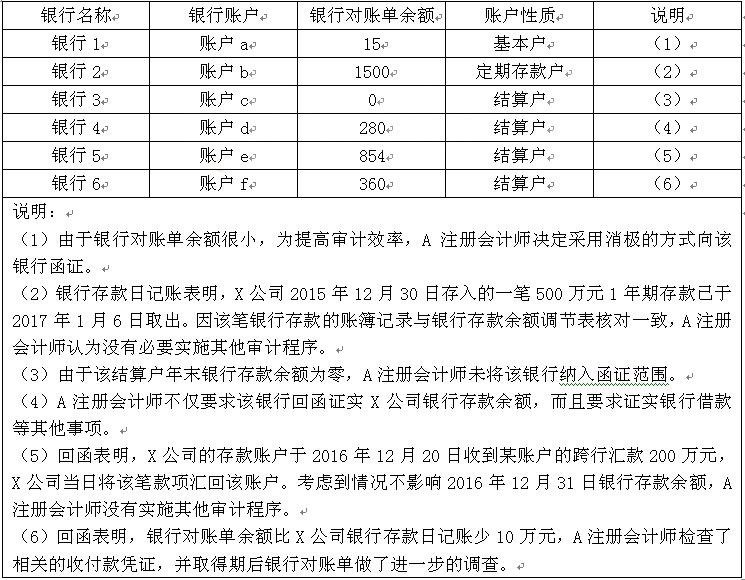

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第4题:

根据下文,回答第 27~28 题。

H注册会计师负责对C公司2005年度会计报表进行审计。在对C公司的筹资和投资循环实施审计时,H注册会计师遇到以下事项,请代为做出正确的专业判断。第 27 题 H注册会计师计划测试C公司2005年末长期银行借款余额的完整性。以下审计程序中,可能实现该审计目标的有( )。

A.了解银行对C公司的授信情况

B.检查长期银行借款明细账中本年新增借款的银行进账单

C.向提供长期银行借款的银行寄发银行询证函

D.重新计算并分析2005年度长期借款利息

正确答案:ACD

-

第5题:

在对H公司2005年度会计报表进行审计时,N注册会计师负责审计应收账款。N注 册会计师对截止日为2005年12月31日的应收账款实施了函证程序,并于2006年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

N注册会计师编制的上述工作底稿中存在哪些缺陷?答案:解析:本题考查的知识点是“审计工作底稿的基本要素与复核,应收账款的函证”。

(1)工作底稿中存在的缺陷

1)工作底稿没有编制人签名和编制日期。

2)在“一、函证”部分,“消极函证金额”对应的百分比计算错误(应为1%),“寄 发询证函小计”金额相对应的百分比计算错误(应为14%)。

3)“选定函证但客户.不同意函证的应收账款”没有列示金额和百分比;“选择函证的合 计”也没有列示金额和百分比。

4)没有从样本错报结果推断总体错报,因此形成应收账款得到公允反映的结论是不适当的。

5)没有统计和列示通过积极函证而未回函的16封询证函。