niusouti.com

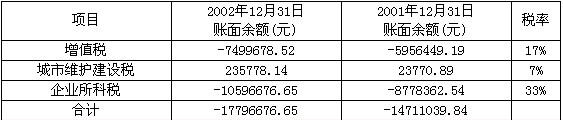

会计报表项目注释中披露的应交税金明细如下: ( )A.正确B.错误

题目

会计报表项目注释中披露的应交税金明细如下: ( )

A.正确

B.错误

相似考题

更多“ 会计报表项目注释中披露的应交税金明细如下: ( )A.正确B.错误 ”相关问题

-

第1题:

会计报表附注中披露长期借款明细情况如下:( )

2005年末长期借款余额:13730万元

A.正确

B.错误

正确答案:B

解析:公司向B银行的第一营业部借入的长期借款11650万元的借款期限为“2003.9~2006.8”,按照企业会计制度的相关规定,在编制会计报表时,应对其进行会计报表重分类调整,并入“一年内到期的长期负债”项目。 -

第2题:

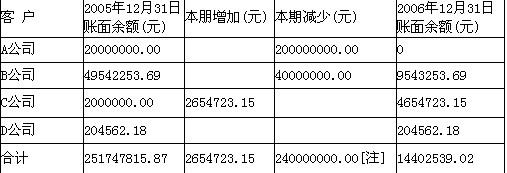

财务报表项臼注释中披露的应收账款增减变动情况如下:( )

A.正确

B.错误

正确答案:B

解析:企业预付的账款不能收到客户的货物可以直接对其计提坏账准备不用转入到应收账款。 -

第3题:

A注册会计师是S公司2006年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定S公司2006年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2006年度会计报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露字节反映的分类或会计处理等方面是否正确。

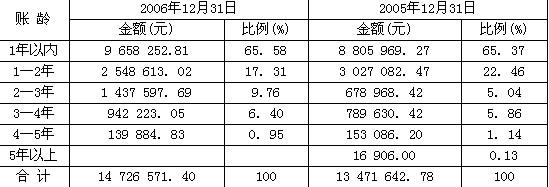

会计报表项目注释中披露的其他应收款的账龄结构如下:( )

A.正确

B.错误

正确答案:B

解析:如果2006年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以

2006年末的余额无论为多少都是合理的,即2006年末的9 658 252.81元余额是合理的。由于2005年12月31 H的账龄在1年以内其他应收款到2006年12月31日就成了1—2年的其他应收款,目前不存在合并会计报表和重大重组行为,也就是说,超过1年以上的各账龄的其他应收款在2006年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄在增加了一年。所以 2005年末的账龄在1年以内余额8 805 969.27元减少到2006年末账龄在1—2年的余额2 548 613.02元是合理的,依此类推,2005年末的账龄在1—2年以内余额3 027 082.47元减少到2006年末账龄在2—3年的余额1 437 597.69元也是合理的;但2005年末的账龄在2—3年以内余额678 968.42元增加到2006年末账龄在3—4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。 -

第4题:

会计报表项目注释中披露的资本公积增减变动情况如下:( )

[注]:资本公积“本期减少”系转增股本所致。

A.正确

B.错误

正确答案:B

解析:资本公积中股权投资准备和接收捐赠非现金资产准备在未转入“其他资本公积”前不得转增实收资本或股本。 -

第5题:

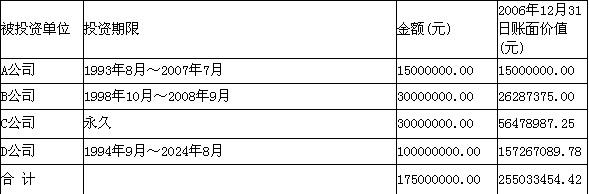

2006年财务报表项目注释中披露的长期股权投资明细如下:( )

A.正确

B.错误

正确答案:B

解析:对A公司的投资,属于一年内将要到期的长期投资,不应列为长期投资项目,而应作为“一年内将要到期的非流动资产”项目中。