niusouti.com

在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。( )此题为判断题(对,错)。

题目

在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。( )

此题为判断题(对,错)。

相似考题

更多“在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持 ”相关问题

-

第1题:

某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利增长率为( )。

A.0.1

B.0.11

C.0.14

D.0.12

正确答案:A

解析:在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于销售增长率。所以,股利增长率为10%。 -

第2题:

某公司的财务数据如下:

该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

单位:万元 年度 2006年 2007年 销售收入 2000 3000 税后利润 100 150 股利 25 30 股东权益 400 600 资产负债率 50% 60%

要求:

(1)计算该公司2006年和2007年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。

(2)计算该公司2006年和2007年的可持续增长率。

(3)该公司2008年计划实现销售收入3300万元,在不从外部进行股权筹资,同时在保持2007年财务政策和销售净利率不变的前提下可否实现?如果该公司2008年计划实现销售收入3900万元,在不从外部进行股权筹资,同时保持2007年经营效率和留存收益率不变的前提下可否实现?

(4)假设2008年计划的销售增长率为40%,在不从外部进行股权筹资,同时在保持2007年留存收益率和经营效率不变的前提下,计算2008年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

正确答案:

(1)

(2)2006年的可持续增长率=年度 2006年

2007正

销售净利率

5%

5%

总资产周转率

2.5次

2次

权益乘数

2

2.5

收益留存率

75%

80%

权益净利率

25%

25%

=23.08%

=23.08%

或2006年的可持续增长率=5%×2.5×2×75%/(1-5%×2.5×2×75%)=23.08%

2007年的可持续增长率= =25%

=25%

或2007年的可持续增长率=5%×2×2.5×80%/(1-5%×2×2.5×80%)=25%

(3)02008年计划的销售增长率为:(3300-3000)/3000=10%,低于2007年的可持续增长率25%,在不从外部进行股权筹资,同时在保持2007年财务政策和销售净利率不变的前提下,要想放慢销售增长速度只能靠降低总资产周转率来实现,2008年年末预计资产总额=预计股东权益×权益乘数=(600+3300×5%×80%)×2.5=1830(万元),预计总资产周转率=3300/1830=1.80(次),低于要求的最低2次的周转速度,所以不可行。@2008年计划的销售增长率为:(3900-3000)/3000=30%,高于2007年的可持续增 长率25%,在不从外部进行股权筹资,同时在保持2007年经营效率和收益留存率不变 的前提下,2008年年末预计资产总额=3900/2=1950(万元),预计负债总额=资产总 额-股东权益=1950-(600+3900×5%×80%)=1194(万元),资产负债率=1194/1950=61.23%低于70%的要求,所以可行。

(4)2008年超高速增长增加的销售收入=3000×(40%-25%)=450(万元)

增加的资金投入=450/2=225(万元)。

其中:

超高速增长增加的留存收益=450×5%×80%=18(万元)

超高速增长需要增加的负债资金=225-18=207(万元)。 -

第3题:

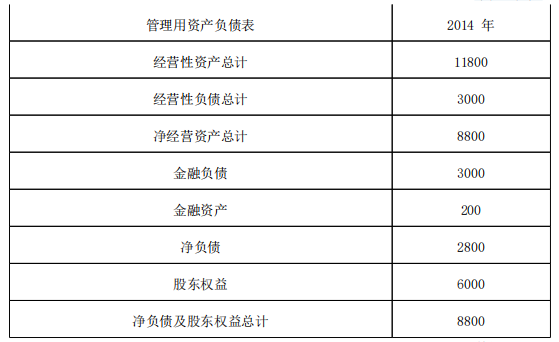

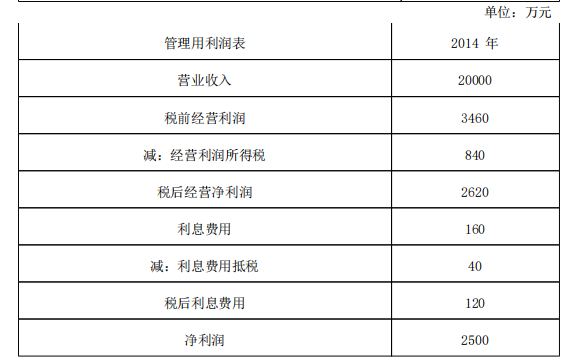

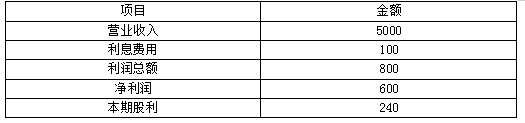

(2015年)甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的管理用财务报表如下(单位:万元)

单位:万元

(2)甲公司的所得税税率为25%。

(3)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)假设甲公司目前已达到稳定状态,经营效率和财务政策保持不变,且不增发新股和回购股票,可以按照之前的利率水平在需求的时候取得借款,不变的营业净利率可以涵盖新增债务增加的利息,计算甲公司2015年的可持续增长率。

(2)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:( 1)股东权益增加额 =净利润×( 1-股利支付率) =2500×( 1-60%) =1000(万元)

可持续增长率 =股东权益增长率 =股东权益本期增加额 /期初股东权益 =1000/( 6000-1000) =20%

( 2)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等;

如果某一年的公式中的 4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率;

如果某一年的公式中的 4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率;

如果公式中的 4个财务比率都达到企业的极限,只有通过增发新股增加资金,才能提高销售增长率。

企业处于可持续增长状态时,传统报表下的各类财务比率不变,导致管理报表下的科目同比例增长。 -

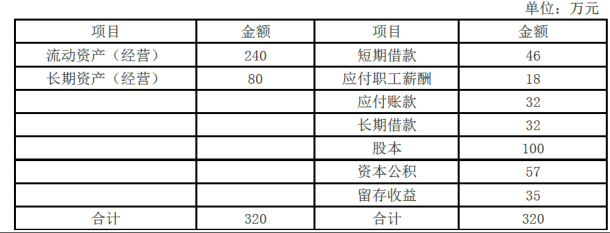

第4题:

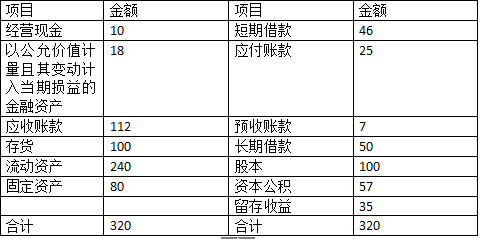

甲公司2016年12月31日有关资料如下表(单位:万元)

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。答案:解析:(1)没有可用金融资产,也没有外部融资,其预期销售收入增长率实质是内含增长率。销售净利率=100/4000=2.5%

利润留存率=1-60/100=40%

320/4000-(18+32)/4000-[(1+X)/X]×2.5%×40%=0

内含增长率X=17.39%

经营资产(流动资产和长期资产)320万、经营负债(应付职工薪酬和应付账款)40万元,销售收入4000万元。令外部融资销售增长比为零,求解增长率。

(2)符合5个假设条件,其预期销售收入增长率实质是可持续增长率,且预期股利增长率等于可持续增长率。

可持续增长率=2016年利润留存增加/2016年初股东权益=40/(192-40)×100%=26.32%

2016年末股东权益192万元,2016年净利润100万元,分配股利60万元,留存收益40万元

(3)

①资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

利润留存率不变,即净利润=57.6÷40%=144(万元)

则销售净利率=144/[4000×(1+30%)]=2.77%

2016年末股东权益192万元,2016年收入4000万元,净利润100万元,分配股利60万元,利润留存率40%。

②资产周转率和权益乘数不变,则资产增长率=销售收入增长率=股东权益增长率=30%

即增加的股东权益=192×30%=57.6(万元)

没有外部筹集权益资金,增加股东权益=增加的利润留存,即利润留存率=57.6/[4000×(1+30%)×2.5%]=44.31%

股利支付率=1-44.31%=55.69%

2016年末股东权益192万元,销售收入4000万元,净利润100万元,销售净利率2.5%。

③权益乘数不变,2017年末资产=2017年末股东权益×权益乘数

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末资产=244×1.6667=406.67(万元)

资产周转率=4000×(1+30%)/406.67=12.79

2016年末股东权益192万元,总资产320万元,则权益乘数为1.6667;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

④2017年末负债=2017年末资产-2017年末股东权益

2017年末资产=320×(1+30%)=416(万元)

2017年末股东权益=192+4000×(1+30%)×2.5%×40%=244(万元)

2017年末负债=416-244=172(万元)

资产负债率=172/416=41.35%

2016年末股东权益192万元,总资产320万元;销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。

⑤由于经营效率和财务政策不变,资产增长率=销售收入增长率=股东权益增长率=30%

2017年股东权益增加=192×30%=57.6(万元)

2017年增加留存收益=4000×(1+30%)×2.5%×40%=52(万元)

外部筹集的股权资金=57.6-52=5.6(万元)

2016年末股东权益192万元,销售收入4000万元,净利润100万元,分配股利60万元,销售净利率2.5%,利润留存率40%。 -

第5题:

A公司2019年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司在今后可以维持2019年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。则2019年的可持续增长率是多少?

(2)假设A公司2020年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2019年的财务政策和总资产周转率不变,营业净利率应达到多少?

②如果想保持2019年的经营效率和财务政策不变,需要从外部筹集多少股权资本?答案:解析:(1)2019年可持续增长率计算:

营业净利率=468.75/10000=4.69%

总资产周转率=营业收入/总资产=10000/2500=4(次)

权益乘数=总资产/股东权益=2500/1250=2

利润留存率=234.375/468.75=50%

可持续增长率=(营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)/(1-营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)=(4.69%×4×2×50%)/(1-4.69%×4×2×50%)=23.09%

(2)①设营业净利率为x,则:

35%=(x×50%×2×4)/(1-x×50%×2×4)

求得:x=6.48%。

②预计营业收入=10000×(1+35%)=13500(万元)

总资产=营业收入/总资产周转率=13500/4=3375(万元)

期末股东权益=总资产/权益乘数=3375/2=1687.5(万元)

期初股东权益=1250(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=13500×4.69%×50%=316.58(万元)

需要筹集外部权益资本=期末股东权益-期初股东权益-本期利润留存=1687.5-1250-316.58=120.92(万元)。 -

第6题:

A公司2018年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司资产全部为经营资产,负债总额中有60%为经营负债,预计2019年不进行外部融资,且保持2018年的经营资产销售百分比、经营负债销售百分比不变,预计2019年营业净利率为8%,股利支付率为40%,计算2019年的内含增长率。

(2)假设A公司在今后可以维持2018年的经营效率和财务政策,不断增长的产销量能为市场所接受,不变的营业净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资本。计算2019年的可持续增长率。

(3)假设A公司2019年的预计销售增长率为35%,请回答下列互不关联的问题。

①如果不打算从外部筹集权益资本,并保持2018年的经营效率和权益乘数不变,股利支付率应达到多少

②如果不打算从外部筹集权益资本,并保持2018年的经营效率和利润留存率不变,资产负债率应达到多少

③如果保持2018年的经营效率和财务政策不变,需要从外部筹集多少股权资本答案:解析:(1)设内含报酬率为g,则:

0=5000/20000-2500×60%/20000-[(1+g)/g]×8%×(1-40%)

解得:g=37.8%

(2)营业净利率=1200/20000=6%

总资产周转率=营业收入/总资产=20000/5000=4(次)

权益乘数=总资产/股东权益=5000/2500=2

利润留存率=600/1200=50%

可持续增长率=(营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)/(1-营业净利率×总资产周转率×期末总资产权益乘数×利润留存率)=(6%×4×2×50%)/(1-6%×4×2×50%)=31.58%

(3)①设利润留存率为x,则:

35%=(6%×2×4×x)/(1-6%×2×4×x)

解得:x=54.01%

股利支付率=1-54.01%=45.99%

②预计下期营业收入=20000×(1+35%)=27000(万元)

总资产=营业收入/总资产周转率=27000/4=6750(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=27000×6%×50%=810(万元)

股东权益=期初股东权益+股东权益增加=2500+810=3310(万元)

负债=资产-股东权益=6750-3310=3440(万元)

资产负债率=3440/6750=50.96%

③预计下期营业收入=20000×(1+35%)=27000(万元)

总资产=营业收入/总资产周转率=27000/4=6750(万元)

期末股东权益=总资产/权益乘数=6750/2=3375(万元)

期初股东权益=2500(万元)

本期利润留存=预计营业收入×营业净利率×利润留存率=27000×6%×50%=810(万元)

需要筹集外部权益资本=期末股东权益-期初股东权益-本期利润留存=3375-2500-810=65(万元)。 -

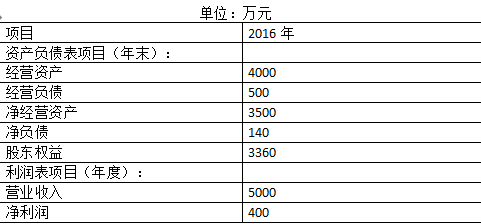

第7题:

甲公司2016年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=(400/3360×50%)/(1-400/3360×50%)=6.33%。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。 -

第8题:

ABC公司20×2年12月31日有关资料如下:

20×2年度公司营业收入为4000万元,所得税税率为30%,实现净利润100万元,分配股利60万元。

要求:(1)若不打算发行股票,若公司维持20×2年营业净利率、股利支付率、资产周转率和资产负债率;①20×3年预期销售增长率为多少?②20×3年预期股利增长率为多少?

(2)假设20×3年计划销售增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持20×2年财务政策和资产周转率,则营业净利率应达到多少?

②若不打算外部筹集权益资金,并保持20×2年经营效率和资产负债率不变,则股利支付率应达到多少?

③若不打算外部筹集权益资金,并保持20×2年财务政策和营业净利率,则资产周转率应达到多少?

④若不打算外部筹集权益资金,并保持20×2年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若想保持20×2年经营效率和财务政策不变,需从外部筹集多少股权资金?答案:解析:(1)①营业净利率=2.5%;资产周转率=4000÷320=12.5

权益乘数=320÷192=5/3=1.6667

留存收益比率=40%

由于满足可持续增长的五个假设,20×3 年销售增长率=20×2 年可持续增长率=(2.5%×12.5×1.6667×

40%)/(1-2.5%×12.5×1.6667×40%)=26.32%

②由于满足可持续增长的五个假设,所以预期股利增长率=可持续增长率=26.32%

(2)①设营业净利率为 y

30%=(y×12.5×1.6667×0.4)/(1-y×12.5×1.6667×0.4)

解得:y=2.77%

②设利润留存率为 z

30%=(2.5%×12.5×1.6667×z)/(1-2.5%×12.5×1.6667×z)

解得:z=44.31%

股利支付率=1-44.31%=55.69%

③20×3 年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

或:=192+40×(1+30%)=244

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79

④由于资产周转率不变,所以资产增长率=营业收入增长率=30%;预计资产=基期资产×(1+30%)=320× (1+30%)=416(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

或:=192+40×(1+30%)=244(万元)

则:预计负债=资产-所有者权益=416-244=172(万元)

资产负债率=172/416=41.35%

⑤20×3 年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%,由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%,则:预计增加股东权益=192×30%=57.6(万元),由于增加的留存收益=5200×2.5%×0.4=52(万元),外部筹集权益资金=57.6-52=5.6(万元)。

(四)基于管理用财务报表的可持续增长率

假设条件为:

(1)公司营业净利率将维持当前水平,并且可以涵盖增加债务的利息;

(2)公司净经营资产周转率将维持当前水平;

(3)公司目前的资本结构是目标结构(净财务杠杆不变),并且打算继续维持下去;

(4)公司目前的利润留存率是目标留存率,并且打算继续维持下去;

(5)不愿意或者不打算增发新股(包括股份回购)。 -

第9题:

某企业长期持有A股票,目前每股现金股利为0.2元,每股市价为3元,在保持目前的经营效率和财务政策不变,且不从外部进行股权筹资的情况下,其预计销售收入增长率为5%,则该股票的股利收益率和期望报酬率分别为( )。A.7%

B.12%

C.7.5%

D.13.5%答案:A,B解析:在保持经营效率和财务政策不变,而且不从外部进行股权筹资的情况下,股利增长率等于销售增长率(即此时的可持续增长率)。所以,股利增长率为5%。股利收益率=0.2×(1+5%)/3=7%;期望报酬率=7%+5%=12%。 -

第10题:

多选题下列关于外部融资的说法中,正确的有( )。A如果销售量增长率为0,则不需要补充外部资金

B可以根据外部融资销售增长比调整股利政策

C在其他条件不变,且营业净利率大于0的情况下,股利支付率越高,外部融资需求越大

D在其他条件不变,且股利支付率小于100%的情况下,营业净利率越大,外部融资需求越少

正确答案: A,B解析:

A项,销售额的名义增长率=(1+销售量增长率)×(1+通货膨胀率)-1,在销售量增长率为0的情况下,销售额的名义增长率=1+通货膨胀率-1=通货膨胀率,在内含增长的情况下,外部融资额为0,如果通货膨胀率高于内含增长率,就需要补充外部资金;B项,外部融资销售增长比不仅可以预计融资需求量,而且对于调整股利政策和预计通货膨胀对融资的影响都十分有用;C项,在其他条件不变,且营业净利率大于0的情况下,股利支付率越高,利润留存率越小,留存收益越少,因此,外部融资需求越大;D项,在其他条件不变,股利支付率小于100%的情况下,营业净利率越高,净利润越大,留存收益越多,因此,外部融资需求越少。 -

第11题:

多选题下列关于可持续增长率的说法中,错误的有()。A可持续增长率是指企业仅依靠内部筹资时,可实现的最大销售增长率

B可持续增长率是指不改变经营效率和财务政策时,可实现的最大销售增长率

C在经营效率和财务政策不变时,可持续增长率等于实际增长率

D在可持续增长状态下,企业的资产、负债和权益保持同比例增长

正确答案: C,D解析: 选项A不属于可持续增长率的含义.选项B和选项C都没有提不增发股票的前提。 -

第12题:

问答题假设2017年计划的销售增长率为40%,在不从外部进行股权筹资,同时在保持2016年留存收益率和经营效率不变的前提下,计算2017年超高速增长相对于可持续增长增加的营业收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。正确答案:解析: -

第13题:

某企业长期持有A股票,目前每股现金股利4元,每股市价30元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为15%,则该股票的股利收益率和期望报酬率分别为( )元。

A.15.33%和30.33%

B.14.88%和33.88%

C.14.25%和26.45%

D.13.66%和25.34%

正确答案:A

-

第14题:

某企业长期持有A公司股票,目前每股现金股利为2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该公司股票投资收益率为( )。A.21%

B.20%

C.12%

D.11%答案:A解析:固定增长公司股票的投资收益率r=D1/P0+g=2×(1+10%)/20+10%=21%。 -

第15题:

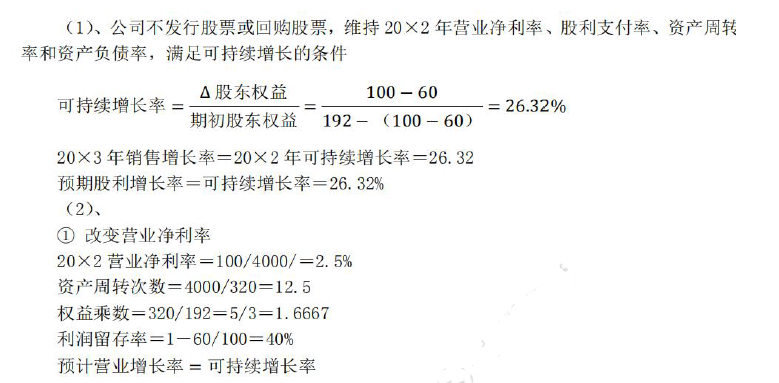

ABC 公司20×2 年末资产合计320 万元,负债合计128 万元,股东权益合计192 万元。20×2 年度公司营业收入为4000 万元,所得税税率为30%,实现净利润100 万元,分配股利60 万元。假设20×3 年计划销售增长率为30%。

要求:

(1)、若不打算发行股票或回购股票,若公司维持20×2 年营业净利率、股利支付率、资产周转率和资产负债率,20×3 年预期销售增长率和预期股利增长率分别为多少?

(2)、假设20×3 年计划销售增长率为30%,回答下列互不相关问题:

① 若不打算外部筹集权益资金,并保持20×2 年财务政策和资产周转率,则营业净利率应达到多少?

② 若不打算外部筹集权益资金,并保持20×2 年经营效率和资产负债率不变,则股利支付率应达到多少?

③ 若不打算外部筹集权益资金,并保持20×2 年财务政策和营业净利率,则资产周转次数应达到多少?

④ 若不打算外部筹集权益资金,并保持20×2 年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤ 若想保持20×2 年经营效率和财务政策不变,需从外部筹集多少股权资金?答案:解析:

③ 改变资产周转次数

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

权益乘数=资产/权益, 预计资产=244×1.6667=406.68 万元

资产周转次数=收入/资产=5200/406.68=12.79

④ 改变资产负债率(相当于改变权益乘数)

期末权益=期初权益+△留存收益=期初权益+预计收入×营业净利率×利润留存率

=192+4000×(1+30%)×2.5%×0.4=244 万元

因为资产周转率不变,所以资产增长率=营业收入增长率=30%

预计资产=320×(1+30%)=416 万元

资产负债率=负债/总资产=(416-244)/416=41.35%

⑤ 外部筹资权益资金

由于经营效率和财务政策不变,股东权益增长率=销售增长率=30%

△股东权益=192×30%=57.6 万元

△留存收益=4000×(1+30%)×2.5%×0.4=52 万元

需要筹资的外部权益资本=57.6-52=5.6 万元 -

第16题:

甲公司是一家制造业企业,为做好财务计划,甲公司管理层采用财务报表进行分析,相关资料如下:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)2020年的外部融资额=(2800-350-90)×20%-5000×(1+20%)×(600/5000)×(1-240/600)=40(万元)

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。 -

第17题:

F公司2016年12月31日有关资料如下

单位:万元

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2016年度公司营业收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元。

要求:

(1)采用销售百分比法计算当2017年销售增长率为30%,营业净利率和股利支付率与2016年相同,企业不保留金融资产,外部融资额为多少

(2)若公司不发股票,且维持2016年经营效率和财务政策,2017年预期股利增长率为多少

(3)假设2017年计划销售增长率为30%,回答下列互不相关问题

①若不发股票,且保持2016年财务政策和总资产周转率,则营业净利率应达到多少

②若想保持2016年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不发股票,且保持2016年财务政策和营业净利率,则资产周转率应达到多少

④若不打算从外部筹集权益资本,并保持2016年经营效率和股利支付率不变,则资产负债率应达到多少

(要求:权益乘数保留4位小数,计算结果保留2位小数)。答案:解析:(1)经营资产销售百分比=(320-18)÷4000=7.55%

经营负债销售百分比=(25+7)÷4000=0.8%

营业净利率=100/4000=2.5%

利润留存率=1-60/100=40%

销售增加额=4000×30%=1200(万元)

预计营业收入=5200(万元 )

外部融资额=1200×7.55%-1200×0.8%-18-5200×2.5%×40%=11(万元)。

(2)营业净利率=2.5%

总资产周转率=4000÷320=12.5(次)

权益乘数=320÷192=5/3=1.6667

利润留存率=40%

由于满足可持续增长的五个假设,

可持续增长率=(2.5%×12.5×1.6667×0.4)/(1-2.5%×12.5×1.6667×0.4)=26.32%

所以预期股利增长率=可持续增长率=26.32% 。

(3)①设营业净利率为y,则

30%=(y×12.5×1.6667×0.4)/(1-y×12.5×1.6667×0.4)

y=2.77%

②2017年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%

由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%

则预计股东权益=192×(1+30%)=249.6(万元)

由于增加的留存收益=5200×2.5%×0.4=52(万元)

外部筹集权益资本=249.6-(192+52)=5.6(万元)

③2017年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79(次)

④2017年营业收入=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于资产周转率不变,所以预计资产=5200/12.5=416(万元)

则预计负债=416-244=172(万元)

资产负债率=172/416=41.35%。 -

第18题:

F公司2018年12月31日有关资料如下:

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少答案:解析:(1)

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。 -

第19题:

下列关于外部融资的说法中,不正确的是( )。A.如果销售量增长率为0,则不需要补充外部资金

B.可以根据外部融资销售增长比调整股利政策

C.在其他条件不变,且营业净利率大于0的情况下,股利支付率越高,外部融资需求越大

D.在其他条件不变,且股利支付率小于100%的情况下,营业净利率越大,外部融资需求越少答案:A解析:营业收入的名义增长率=(1+销售量增长率)×(1+通货膨胀率)-1,在销售量增长率为0的情况下,营业收入的名义增长率=1+通货膨胀率-1=通货膨胀率,在内含增长的情况下,外部融资额为0,如果通货膨胀率高于内含增长率,就需要补充外部资金,所以,选项A的说法不正确;外部融资销售增长比不仅可以预计融资需求量,而且对于调整股利政策和预计通货膨胀对融资的影响都十分有用,由此可知,选项B的说法正确;在其他条件不变,且营业净利率大于0的情况下,股利支付率越高,收益留存率越小,收益留存越少,因此,外部融资需求越大,选项C的说法正确;在其他条件不变,股利支付率小于100%的情况下,营业净利率越高,净利润越大,收益留存越多,因此,外部融资需求越少,选项D的说法正确。 -

第20题:

甲公司长期持有A股票,目前每股现金股利1元,每股市价10元,在保持目前的经营效率和财务政策不变,且不增发新股和回购股票的情况下,预计营业收入增长率为8%,则下列各项中,正确的是( )。A、股利收益率为10%?

B、股票的期望报酬率为18%?

C、股利增长率为10.8%?

D、资本利得收益率为8%?答案:D解析:在保持经营效率和财务政策不变,而且不增发新股和回购股票的情况下,股利增长率等于营业收入增长率(即此时的可持续增长率),所以股利增长率为8%。股利收益率=1×(1+8%)/10=10.8%;期望报酬率=10.8%+8%=18.8%。永续固定增长情况下,股价=预期股利/(股票的期望收益率-增长率),股票的期望收益率和增长率是既定不变的,所以股价增长率=股利增长率。资本利得收益率=资本利得/买价=(年末股价-年初股价)/年初股价=股价增长率=股利增长率,选项D的说法正确。 -

第21题:

多选题利用股利增长模型估计普通股成本时,如果用企业可持续增长率来估计股利增长率,需要满足的条件有( )。A利润留存率不变

B预期新投资的权益报酬率等于当前预期报酬率

C公司不发行新债

D当前的经营效率和财务政策保持不变

正确答案: C,A解析:

假设未来不发行新股,并且保持当前的经营效率和财务政策不变,则可根据可持续增长率来确定股利的增长率。在股利增长模型中,根据可持续增长率估计股利增长率,实际上隐含了一些重要的假设:利润留存率不变;预期新投资的权益报酬率等于当前预期报酬率;公司不发行新股;未来投资项目的风险与现有资产相同。 -

第22题:

单选题下列说法中,不正确的是( )。A在不发股票,且经营效率和财务政策不变的前提下,股东权益增长率等于上年可持续增长率

B销售按可持续增长率增长时,负债与股东权益的增长比例相同

C如果某一年不发股票,且经营效率和财务政策与上年相同,则本年的实际增长率等于上年的可持续增长率

D可持续增长率等于权益净利率乘以利润留存率

正确答案: D解析:

D项,可持续增长率是指不增发新股或回购股票,不改变经营效率(不改变营业净利率和资产周转率)和财务政策(不改变权益乘数和利润留存率)时,其销售所能达到的增长率。可持续增长率等于期初权益净利率乘以利润留存率。 -

第23题:

单选题某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利收益率和期望报酬率分别为( )元。A11%和21%

B10%和20%

C14%和21%

D12%和20%

正确答案: A解析: 在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于销售增长率(即此时的可持续增长率)。所以股利增长率为10%。股利收益率=2×(1+10%)/20=11%;期望报酬率=11%+10%=21%