niusouti.com

如果某年的计划增长率高于可持续增长率,则在不从外部股权融资并且其他财务指标不变的情况下,计算确定为了实现计划增长率所需的经营效率或财务政策条件时,直接可根据期末股东权益计算的可持续增长率公式求得结果的财务指标有( )。 A.总资产周转率 B.权益乘数 C.销售净利率 D.留存收益率

题目

如果某年的计划增长率高于可持续增长率,则在不从外部股权融资并且其他财务指标不变的情况下,计算确定为了实现计划增长率所需的经营效率或财务政策条件时,直接可根据期末股东权益计算的可持续增长率公式求得结果的财务指标有( )。 A.总资产周转率 B.权益乘数 C.销售净利率 D.留存收益率

相似考题

更多“如果某年的计划增长率高于可持续增长率,则在不从外部股权融资并且其他财务指标不变的情况下,计算 ”相关问题

-

第1题:

下列说法不正确的是( )。

A.在可持续增长的情况下,可以从外部融资

B.在内含增长的情况下,资产负债率一定降低

C.实际增长率可能会高于可持续增长率

D.如果五个条件同时满足,则本期的可持续增长率等于上期的可持续增长率

正确答案:B

在可持续增长的情况下,可以增加外部负债,因此,选项A的说法正确;在内含增长的情况下,经营负债增加,因此,资产负债率不一定降低,选项B的说法不正确;实际增长率可能低于可持续增长率也可能高于可持续增长率,所以,选项C的说法正确;如果五个条件同时满足,则企业处于可持续增长状态,本年可持续增长率一上年可持续增长率,因此,选项D的说法正确。 -

第2题:

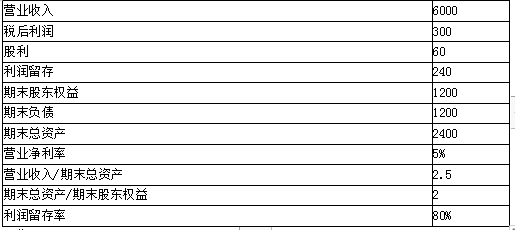

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。答案:解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第3题:

【判断题】在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。 ()

A.Y.是

B.N.否

√ -

第4题:

如果本年没有增发或回购股票,下列说法不正确的是( )。A.如果收益留存率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

B.如果权益乘数比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

C.如果资产周转率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

D.如果资产周转率比上年下降了,其他财务比率不变,则本年实际增长率低于上年可持续增长率答案:A解析:在不增发新股或回购股票的情况下,本年的可持续增长率=本年股东权益增长率。

(1)留存收益率提高时,由于资产周转率不变,本年实际增长率=本年资产增长率。由于资产负债率不变,本年资产增长率=本年股东权益增长率,所以本年实际增长率=本年股东权益增长率=本年的可持续增长率,即选项A的说法不正确。

(2)权益乘数提高时,本年资产增长率>本年股东权益增长率。由于资产周转率不变,即本年实际增长率=本年资产增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,所以,本年实际增长率>本年可持续增长率,即选项B的说法正确。

(3)资产周转率提高时,本年实际增长率>本年资产增长率。由于资产负债率不变,即本年资产增长率=本年股东权益增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,因此,本年实际增长率>本年可持续增长率,即选项C的说法正确。根据教材内容可知,在不增发新股和回购股票的情况下,如果可持续增长率公式中的4个财务比率本年有一个比上年下降,则本年的实际增长率低于上年的可持续增长率,即选项D的说法正确。 -

第5题:

以下关于可持续增长率的说法正确的是( )。

A.可持续增长率是在没有增加财务杠杆的情况下可以实现的长期销售增长率

B.计算可持续增长率需假设公司的财务杠杆不变

C.计算可持续增长率需假设公司的销售净利率维持当前水平

D.可持续增长率是主要依靠内部融资即可实现的增长率

E.可持续增长率主要取决于利润率、留存利润、资产使用效率、杠杆答案:A,B,C,D,E解析:题中各选项表述均正确。