niusouti.com

A注册会计师是Y公司2006年度会计报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的生产、设计和安装业务。该公司系增值税一般纳税企业,适用的增值税率为17%,在对审计工作底稿的复核过程中,A注册会计师在对该公司2006年度会计报表进行审计过程中注意到以下事实,试分析判断公司上述有关收入的确认是否正确。2006年9月20日,该公司与甲企业签订产品委托代销合同。合同规定,采用视同买断方式进行代销,甲企业代销A电子设备100台,每台销售价格为(不含增值税价格,以下同)50万元。至12月31日,该公

题目

A注册会计师是Y公司2006年度会计报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的生产、设计和安装业务。该公司系增值税一般纳税企业,适用的增值税率为17%,在对审计工作底稿的复核过程中,A注册会计师在对该公司2006年度会计报表进行审计过程中注意到以下事实,试分析判断公司上述有关收入的确认是否正确。

2006年9月20日,该公司与甲企业签订产品委托代销合同。合同规定,采用视同买断方式进行代销,甲企业代销A电子设备100台,每台销售价格为(不含增值税价格,以下同)50万元。至12月31日,该公司向甲企业发出80台A电子设备,收到甲企业寄来的代销清单上注明已销售40台A电子设备。该公司在2006年度确认销售80台A电子设备的销售收入,并结转了相应的成本。( )

A.正确

B.错误

相似考题

更多“A注册会计师是Y公司2006年度会计报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的 ”相关问题

-

第1题:

注册会计师A对Y公司2006年度会计报表进行审计,针对以下事项,请代为判断 注册会计师A的相关审计结论是否正确。

Y公司应收B企业账款6 000万元,按合同约定应在2006年12月1日前偿还。在2006年12月31日结账时,Y公司尚未收到这笔应收账款,并已知B企业财务状况不佳,近期难以偿还债务,Y公司对该项应收账款提取2%的坏账准备。2007年2月10日,B企业宣告破产,无法偿还账款。注册会计师A在完成审计工作日之前得知此消息,提请Y公司按98%补提该项应收账款的坏账准备。( )

A.正确

B.错误

正确答案:A

-

第2题:

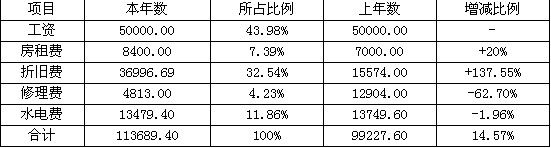

Y公司是一家连锁销售公司,在全国有连锁商店200多家,另外还有自己的加工企业。A注册会计师是Y公司2006年度会计报表审计的项目负责人,在审计过程中,需对助理人员提出的有关问题予以解答,并对其编制的有关审计工作底稿进行复核,请代为作出正确的专业判断。

助理人员编制了Y公司下属某生产企业的制造费用各项目分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长并新增了一条流水线,助理人员认为本年度Y公司的制造费用合理。

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上年基本保持一致外,其余项目(除修理费和水电费外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第3题:

注册会计师可以书面形式和口头形式出具上市公司年度会计报表的审计报告。()

错 -

第4题:

助理人员在审计Y公司报表时,发现Y公司2004年报表中有关对X公司投资业务存在错报(已由C事务所审计)。注册会计师认为最适宜的补救办法是( )。

A.提请被审计单位召开临时股东大会予以说明

B.通报给Y公司,但不建议告知C事务所

C.要求Y对2004年会计报表修正并立即对外发布

D.考虑该事项对2005年度会计报表的影响

正确答案:D

-

第5题:

A注册会汁师是Y公司2006年度财务报表审计的项目负责人,Y公司为境内上市公司,主要从事电子设备的生产、设计和安装业务。该公司系增值税一般纳税企业,适用的增值税率为17%,在对审计工作底稿的复核过程中,A注册会计师在审计过程中注意到以下事实,试分析判断公司上述有关收入的确认是否正确。

2006年9月20日,Y公司与甲企业签订产品委托代销合同。合同规定,采用收取手续费方式进行代销,甲企业代销A电子设备100台,每台销售价格为(含增值税价格,下同)50万元。至12月31日,Y公司向甲企业发出80台A电子设备,收到甲企业寄来的代销清单上注明已销售40台A电子设备,甲企业已付款15万元。Y公司在2006年度确认销售40台A电子设备的销售收入,并结转了相应的成本。( )

A.正确

B.错误

正确答案:A

解析:对于代销商品销售收入的确认,应当以收到的代销清单上注明的销售确认,销售数量为40台的收入共计20万元。