niusouti.com

A公司2007至2009年发生与金融资产有关的业务如下:(1)2007年1月1日,A公司支付2360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期一次还本,另支付相关费用 6.38万元。A公司有能力并打算持有至到期,经计算确定其实际利率为3%。(2)2007年5月1日,甲公司发行的该债券开始上市流通。(3)2007年12月31日,A公司持有的该债券的公允价值为2500万元。(4)2008年,甲公司发生严重财务困难,虽仍可支付该债券当年的票面利息,但预计未来

题目

A公司2007至2009年发生与金融资产有关的业务如下:

(1)2007年1月1日,A公司支付2360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期一次还本,另支付相关费用 6.38万元。A公司有能力并打算持有至到期,经计算确定其实际利率为3%。

(2)2007年5月1日,甲公司发行的该债券开始上市流通。

(3)2007年12月31日,A公司持有的该债券的公允价值为2500万元。

(4)2008年,甲公司发生严重财务困难,虽仍可支付该债券当年的票面利息,但预计未来现金流量将受到严重影响,2008年年底,A公司经合理估计,预计该持有至到期投资的未来现金流量现值为2000万元。

(5)2009年1月5日,A公司因急需资金,于当日将该项债券投资的50%出售,取得价款975万元(公允价值)存入银行。假设不考虑其他因素(计算结果保留两位小数)。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列各项关于A公司对持有债券分类的表述中,不正确的是( )。

A.取得甲公司债券时应当根据管理层意图将其分类为持有至到期投资

B.因A公司有能力并打算将该债券持有至到期,所以不能将其划分为交易性金融资产

C.因出售该项投资应将所持有的公司债券剩余部分重分类为交易性金融资产

D.因出售该项投资应将所持有的公司债券剩余部分重分类为可供出售金融资产

相似考题

更多“A公司2007至2009年发生与金融资产有关的业务如下: (1)2007年1月1日,A公司支付2360万元购入甲公司 ”相关问题

-

第1题:

2007年5月5日,甲公司以480万元购入乙公司股票60万股作为交易性金融资产,另支付手续费10万元,2007年6月30日该股票每股市价为7.5元,2007年8月10日,乙公司宣告分派的现金股利,每股0.20元,8月20日,甲公司收到分派的现金股利。至12月31日,甲公司仍持有该交易性金融资产,期末每股市价为8.5元,2008年1月3日以515万元出售该交易性金融资产。假定甲公司每年6月30日和12月31日对外提供财务报告。

2007年5月5日,甲公司交易金融资产的入账价值是( )万元。

A.470

B.480

C.490

D.500

正确答案:B

-

第2题:

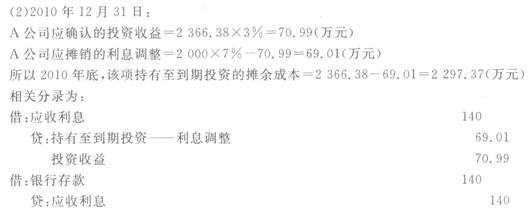

A公司2010年至2014年发生与金融资产有关的业务如下:

(1)2010年1月1日,A公司支付2 360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期-次还本,另支付相关费用6.38万元。A公司将其划分为持有至到期投资,经计算确定其实际利率为3%。

(2)2010年12月31日,A公司持有的该债券的公允价值为2 500万元。

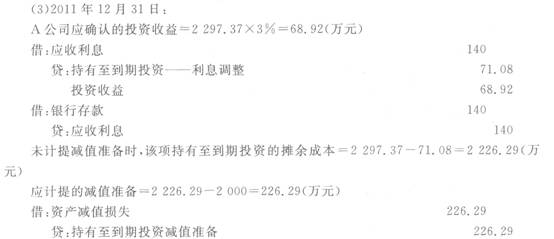

(3)2011年,甲公司发生严重财务困难,虽仍可支付该债券各年的票面利息,但预计未来现金流量将受到严重影响;2011年底,A公司经合理估计,预计该持有至到期投资的预计未来现金流量现值为2 000万元。

(4)2012年,预计未来现金流量未发生变动。

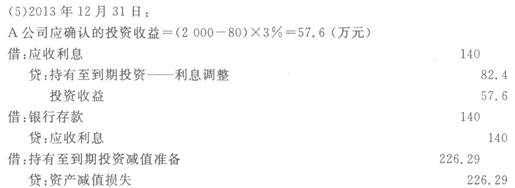

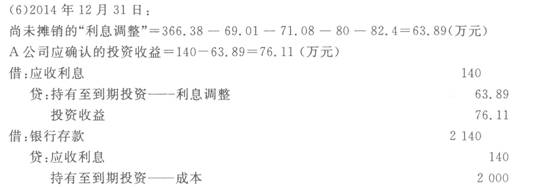

(5)2013年,甲公司财务状况发生好转,原减值迹象全部消失。(6)2014年末,A公司此债券投资到期,如期收回投资。

假设不考虑其他因素(结果保留两位小数)。要求:

(1)编制2010年1月1日A公司取得该项金融资产的有关分录;

(2)计算确定2010年12月31日A公司该项持有至到期投资的摊余成本,并编制有关分录;

(3)编制2011年12月31日A公司该项持有至到期投资的有关分录;

(4)编制2012年12月31曰A公司的有关分录;

(5)编制2013年12月31日A公司的有关分录;

(6)编制2014年12月31日A公司收回投资的有关分录。

正确答案:

-

第3题:

A公司于2007年1月2日从证券市场上购入B公司于2007年1月1日发行的债券,该债券3年期、票面年利率为4%,到期日为2010年1月1日,到期日一次归还本金和利息。A公司购入债券的面值为1000万元,实际支付价款为947.50万元,另支付相关费用20万元。A公司购入后将其划分为持有至到期投资。购入债券的实际利率为5%。假定按年计提利息,利息不是以复利计算。

要求:编制A公司从2007年1月1日至2010年1月1日上述有关业务的会计分录。答案:解析:(1)2007年1月1日:

借:持有至到期投资——成本 10000000

贷:银行存款 9675000

持有至到期投资——利息调整 325000

(2)2007年12月31日:

应确认的投资收益=967.50×5%=48.38(万元)

“持有至到期投资——利息调整”=48.38-1000×4%=8.38(万元)

借:持有至到期投资——应计利息 400000

持有至到期投资——利息调整 83800

贷:投资收益 483800

(3)2008年12月31日:

应确认的投资收益=(967.50+48.38)×5%=50.79(万元)

“持有至到期投资——利息调整”=50.79-1000×4%=10.79(万元)

借:持有至到期投资——应计利息 400000

持有至到期投资——利息调整 107900

贷:投资收益 507900

(4)2009年12月31日:

“持有至到期投资——利息调整”=32.50-8.38-10.79=13.33(万元)

投资收益=40+13.33=53.33(万元)

借:持有至到期投资——应计利息 400000

持有至到期投资——利息调整 133300

贷:投资收益 533300

(5)2010年1月1日:

借:银行存款 11200000

贷:持有至到期投资——成本 10000000

持有至到期投资——应计利息 1200000 -

第4题:

甲公司2007年至2008年发生如下与股票投资有关的业务(购入的股票准备随时变现,企业作为交易性金融资产管理和核算):

(1)2007年5月10日,甲公司以620万元(含已宣告但尚未领取的现金股利20万元)购入乙公司股票200万股作为交易性金融资产,另支付手续费6万元;

(2)2007年5月30日,甲公司收到现金股利20万元;

(3)2007年6月30日该股票每股市价为3.2元:

(4)2007年8月10日,乙公司宣告分派现金股利,每股0.20元;

(5)2007年8月20日,甲公司收到分派的现金股利;

(6)2007年12月31日该股票每股市价为3.6元;

(7)2008年1月3日以630万元出售该交易性金融资产。

假定甲公司每年6月30日和12月31日对外提供财务报告。

要求:

(1)编制上述(1)~(7)经济业务的会计分录(答案中的金额单位用万元表示);

(2)计算该交易性金融资产的累计损益。

正确答案:

(1)

①2007年5月10日购入时

借:交易性金融资产-成本 600

应收股利 20

投资收益 6

贷:银行存款 626

②2007年5月30日收到股利时

借:银行存款 20

贷:应收股利 20

③2007年6月30日

借:交易性金融资产-公允价值变动 40(200×3.2-600)

贷:公允价值变动损益 40

④2007年8月10日宣告分派时

借:应收股利 40(0.20×200)

贷:投资收益 40

⑤2007年8月20日收到股利时

借:银行存款 40

贷:应收股利 40

⑥2007年12月31日

借:交易性金融资产-公允价值变动 80(200×3.6-200×3.2)

贷:公允价值变动损益 80

⑦2008年1月3日处置

借:银行存款 630

公允价值变动损益 120

贷:交易性金融资产-成本 600

-公允价值变动 120

投资收益 30

(2)该交易性金融资产的累计损益=-6+40+40+80-120+30=64(万元) -

第5题:

甲公司发生的金融资产有关的业务如下:

(1)2011年1月1日,甲公司支付5 120万元购入乙公司于当日发行的3年期债券50万张,每张面值100元,票面利率6%,每年年末付息,到期一次还本,另支付相关费用11.9万元。甲公司将其划分为持有至到期投资,经计算确定其实际利率为5%。

(2)2011年12月31日,甲公司持有的该债券公允价值为5 300万元。

(3)2012年,乙公司发生严重财务困难,虽仍可支付该债券当年的票面利息,但预计未来现金流量将受到严重影响,2012年底,甲公司经测算,预计该债券的预计未来现金流量现值为4 800万元。

假设不考虑其他因素。(计算结果保留两位小数)

1 、编制2011年1月1日甲公司取得该债券的有关分录;

2 、计算2011年12月31日甲公司该项持有至到期投资的摊余成本,并编制有关分录;

3 、编制2012年12月31日甲公司关于该项投资的有关分录。答案:解析:1 、

(1)2011年1月1日甲公司取得该债券时:

借:持有至到期投资——成本 5 000

——利息调整 131.90

贷:银行存款 5 131.90

2 、

2011年12月31日,对于该项持有至到期投资:

甲公司应确认的投资收益=5 131.90×5%=256.60(万元)

甲公司应摊销的利息调整=5 000×6%-256.60=43.40(万元)

所以2011年底,该项持有至到期投资的摊余成本=5 131.90-43.40=5 088.50(万元)

相关分录为:

借:应收利息 300

贷:持有至到期投资——利息调整 43.40

投资收益 256.60

借:银行存款 300

贷:应收利息 300

3 、

2012年12月31日

借:应收利息 300

贷:持有至到期投资——利息调整 45.57

投资收益 (5 088.50×5%)254.43

借:银行存款 300

贷:应收利息 300

未计提减值准备前,该项持有至到期投资的摊余成本=5 088.50-45.57=5 042.93(万元)

应计提的减值准备=5 042.93-4 800=242.93(万元)

借:资产减值损失 242.93

贷:持有至到期投资减值准备 242.93

计提减值后,该项持有至到期投资的摊余成本=4 800(万元)