niusouti.com

B公司是一个高新技术公司,具有领先同业的优势。2007年每股经营收入10元,每股经营营运资本3元;每股净利润4元;每股资本支出2元;每股折旧1元。目前该公司的β值2,预计从2008年开始均匀下降,到2010年β值降至1.4,预计以后稳定阶段的β值始终可以保持1.4。国库券的利率为3%,市场组合的预期报酬率为8%,该企业预计投资资本中始终维持负债占40%的比率,若预计2008年至2010年该公司销售收入进入高速增长期,增长率为10%,从2011年开始进入稳定期,每年的增长率为2%,假设该公司的资本支出、经营

题目

B公司是一个高新技术公司,具有领先同业的优势。2007年每股经营收入10元,每股经营营运资本3元;每股净利润4元;每股资本支出2元;每股折旧1元。目前该公司的β值2,预计从2008年开始均匀下降,到2010年β值降至1.4,预计以后稳定阶段的β值始终可以保持1.4。国库券的利率为3%,市场组合的预期报酬率为8%,该企业预计投资资本中始终维持负债占40%的比率,若预计2008年至2010年该公司销售收入进入高速增长期,增长率为10%,从2011年开始进入稳定期,每年的增长率为2%,假设该公司的资本支出、经营营运资本、折旧与摊销、净利润与经营收入始终保持同比例增长。 要求:计算目前的股票价值。(要求中间步骤保留4位小数,计算结果保留两位小数)

相似考题

更多“B公司是一个高新技术公司,具有领先同业的优势。2007年每股经营收入10元,每股经营营运资本3元;每股 ”相关问题

-

第1题:

某公司是一个规模较大的跨国公司,目前处于稳定增长状态。2010年每股收益为12元,每股资本支出40元,每股折旧与摊销30元;该年比上年每股净经营营运资本增加5元。根据全球经济预测,经济长期增长率为5%,该公司的负债比例目前为40%,将来也将保持目前的资本结构。该公司的β为2,无风险报酬率为3%,股票市场平均报酬率为6%。该公司的每股价值为( )元。A、72.65

B、78.75

C、68.52

D、66.46答案:B解析:每股本年净投资=(每股资本支出-每股折旧与摊销+每股经营营运资本增加)=40-30+5=15(元);每股股权现金流量=每股收益-每股本年净投资×(1-负债比例)=12-15×(1-40%)=3(元);股权资本成本=3%+2×(6%-3%)=9%;每股价值=3×(1+5%)÷(9%-5%)=78.75(元)。

【考点“股权现金流量模型”】 -

第2题:

B公司是一家高技术企业,具有领先同业的优势。2000年每股销售收入20元,预计2001~2005年的销售收入增长率维持在20%的水平上,到2006年增长率下滑到3%并将持续下去。目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。2000年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。

为支持销售每年增长20%,资本支出和营运资本需求同比增长,折旧费也会同比增长。企业的目标资本结构是净负债占10%,股权资本成本是12%。目前每股收益4元,预计与销售同步增长。

要求:计算目前的每股股权价值。答案:解析:每股股权现金流量=每股收益-每股股东权益增加

=每股收益-每股净经营资产增加×(1-10%)

每股净经营资产增加=每股净经营性长期资产增加+每股经营营运资本增加

2001年数据如下:

每股收入=20×(1+20%)=24

每股经营营运资本=24×40%=9.6或8×(1+20%)

每股经营营运资本增加=9.6-8=1.6或8×20% :

每股资本支出=3.77×(1+20%)=4.44

每股折旧=1.7×(1+20%)=2.04

每股经营营运资本增加=9.6-8=1.6或8×20%

每股收益=4×(1+20%)=4.8

每股收益-每股股东权益增加=4.8-3.6=1.2

注:本题中6.18元,严格意义上讲并不是预测期价值,32.15元也不是后续期价值。因为预测期是2001至2006年,后续期是从2007年开始。 -

第3题:

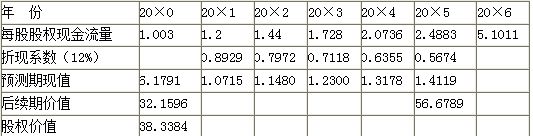

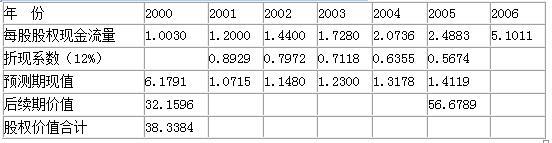

C公司是一家高技术企业,具有领先同业的优势。预计20×1年至20×5年每股股权现金流量如表所示,自20×6年进入稳定增长状态,永续增长率为3%。企业股权资本成本12%。

要求:计算目前的每股股权价值。答案:解析:

-

第4题:

C公司是一家高技术企业,具有领先同业的优势。20×1~20×5年每股股权现金流量如下表所示。自20×6年进入稳定增长状态,永续增长率为3%,股权资本成本为12%。

要求:计算目前每股股权价值。

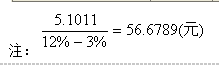

表8-4 C公司每股股权价值 单位:元/股 答案:解析:后续期每股股权终值=后续期第一年每股股权现金流量/(股权资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元/股)

答案:解析:后续期每股股权终值=后续期第一年每股股权现金流量/(股权资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元/股)

后续期每股股权现值=56.6789×0.5674=32.16(元/股)

预测期每股股权现值=6.18(元/股)

每股股权价值=32.16+6.18=38.34(元/股) -

第5题:

丁公司是一家制造业企业,2018年每股营业收入为12元,每股经营营运资本为4元,每股净利润为3元,每股利息费用为0.5元,每股净经营性长期资产为2元,每股折旧与摊销为1元。公司适用的所得税税率为20%。

目前无风险利率为4%,市场风险溢价为6%,该公司资本结构为:净负债/股东权益=1,并打算继续维持下去。假设该公司的净经营性长期资产、经营营运资本、折旧与摊销、净利润、利息费用均与营业收入始终保持同比例增长,其未来销售增长率及预计β系数如下:

要求:

(1)分别计算丁公司2019年到2021年的股权资本成本。

(2)分别计算2019年的每股营业现金毛流量、每股营业现金净流量、每股实体现金流量。

(3)计算2018年年末每股股权价值。(要求中间步骤保留4位小数,计算结果保留两位小数)答案:解析:(1)2019年和2020年股权资本成本=4%+1.5×6%=13%

2021年股权资本成本=4%+1×6%=10%

(2)2018年每股税后经营净利润=3+0.5×(1-20%)=3.4(元)

2019年每股税后经营净利润=3.4×(1+10%)=3.74(元)

2019年每股经营营运资本=4×(1+10%)=4.4(元)

2019年每股经营营运资本增加=4.4-4=0.4(元)

2019年每股折旧与摊销=1×(1+10%)=1.1(元)

2019年每股营业现金毛流量=3.74+1.1=4.84(元)

2019年每股营业现金净流量=4.84-0.4=4.44(元)

2019年每股净经营性长期资产=2×(1+10%)=2.2(元)

2019年每股净经营性长期资产增加=2.2-2=0.2(元)

2019年每股实体现金流量=4.44-0.2-1.1=3.14(元)

(3)2019年每股净利润=3×(1+10%)=3.3(元)

2019年每股净经营资产增加=每股净经营性长期资产增加+每股经营营运资本增加=0.2+0.4=0.6(元)

2019年每股股东权益增加=每股净经营资产增加×(1-负债率)=0.6×(1-50%)=0.3(元)

2019年每股股权现金流量=每股净利润-每股股东权益增加=3.3-0.3=3(元)

单位:元

后续期每股价值的终值=3.5639×(1+6%)/(10%-6%)=94.4434(元)

后续期每股价值的现值=94.4434×0.7119=67.2342(元)。