niusouti.com

2005年3月某自来水公司销售自来水,取得零售销售额100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,则当期应纳增值税是( )万元。A.0.8B.3.26C.7.8D.10.2

题目

2005年3月某自来水公司销售自来水,取得零售销售额100万元,当月向独立的水厂购进自来水取得专用发票,注明价款40万元,则当期应纳增值税是( )万元。

A.0.8

B.3.26

C.7.8

D.10.2

相似考题

更多“2005年3月某自来水公司销售自来水,取得零售销售额100万元,当月向独立的水厂购进自来水取 ”相关问题

-

第1题:

对属于一般纳税人的自来水公司销售自来水按简易办法依照( )征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。A.2%

B.3%

C.4%

D.6%答案:B解析:本题考查增值税的征收率。对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。 -

第2题:

某企业为增值税一般纳税人,兼营增值税应税项目和免税项目。2018年12月应税项目取得不含税销售额1200万元,免税项目取得销售额1000万元;当月购进用于应税项目的材料支付价款700万元,购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元、购进共用的电力支付价款8万元,上述进项税额无法在应税项目和免税项目之间准确划分,当月购进项目均取得增值税专用发票,并在当月申报抵扣。当月该企业应纳增值税( )万元。A.78.12

B.80.00

C.78.97

D.83.67答案:C解析:当月购进自来水、电力不予抵扣的进项税=(0.6+8×16%)×1000÷(1000+1200)=0.85(万元)

当月应纳增值税税额=1200×16%-700×16%-(0.6+8×16%-0.85)=78.97(万元)。 -

第3题:

15、5.属于一般纳税人的自来水公司销售自来水按简易办法计征增值税,可以抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。()

B -

第4题:

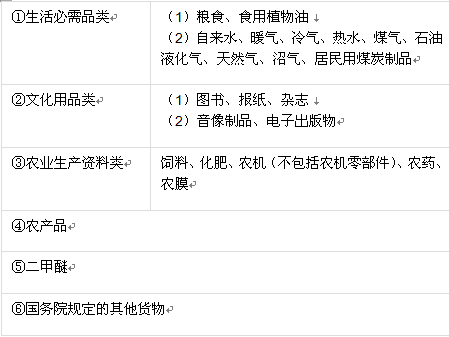

下列行为适用增值税17%税率的是( )。A.某自来水厂销售自来水

B.某天然气公司销售天然气

C.某印刷厂受托加工印刷图书报刊

D.某商贸公司批发销售食用植物油答案:C解析:适用13%的税率

-

第5题:

对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税,准予抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。 ( )答案:错解析:对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。