niusouti.com

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。(

题目

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。

(4)假设出租人B公司购置该设备的成本为2400万元,预计该资产10年后变现价值为零;营运成本每年80万元;所得税税率为25%,投资项目的资本成本为10%。B公司提出每期应收取的租金为600万元,每期期初收取。

(1)评价购买该设备是否可行。

(2)若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

(3)计算B公司的期初损益平衡租金。

(4)判断租赁合约是否成立,解释原因。

相似考题

更多“A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后 ”相关问题

-

第1题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究是通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置该设备,预计购置成本100万元。税法折旧年限为5年,折旧期满时预计净残值率为5%,直线法计提折旧。4年后该设备的变现价值预计为30万元。设备维护费用保险、保养、修理等)预计每年1万元,假设发生在每年年末。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费20万元,在年初支付。租赁公司负责设备的维护,不再另外收取费用。租赁期内不得撤租。租赁期届满时租赁资产所有权不转让。

(3)A公司的所得税税率为25%,税后借款(有担保)利率为8%。

要求:计算租赁方案相对于自行购置方案的净现值,并判断A公司应当选择自行购置方案还是租赁方案。答案:解析:有关项目说明如下:

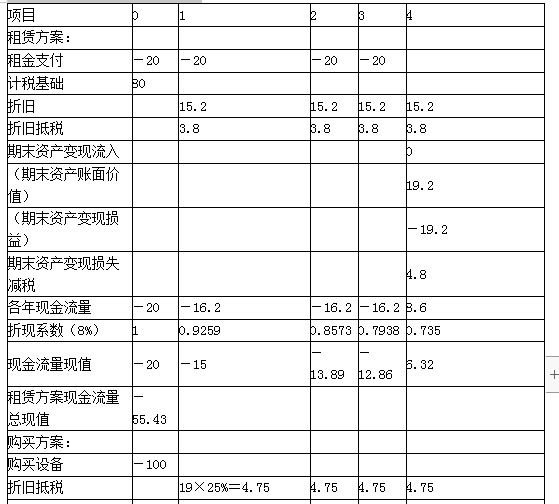

(1)租赁方案

①判断租赁的税务性质。该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用每年20万元,不可在税前扣除。

②租赁资产的计税基础。由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=20×4=80(万元)

③折旧抵税。按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=80×(1-5%)/5=15.2(万元)

每年折旧抵税=15.2×25%=3.8(万元)

④期末资产变现。该设备租赁期届满时租赁资产所有权不转让:

期末资产变现流入=0(万元)

期末资产账面价值=80-15.2×4=19.2(万元)

期末资产变现损失=19.2-0=19.2(万元)

期末资产变现损失减税=19.2×25%=4.8(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-20(万元)

第1年至第3年年末现金流量=-20+3.8=-16.20(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

⑥租赁方案现金流量总现值=-20-16.20×2.5771+8.60×0.7350=-55.43(万元)

(2)购买方案

①购置设备。

第1年年初购置设备=100(万元)

②折旧抵税。按税法规定计提折旧费:

购买资产的年折旧额=100×(1-5%)/5=19(万元)

每年折旧抵税=19×25%=4.75(万元)

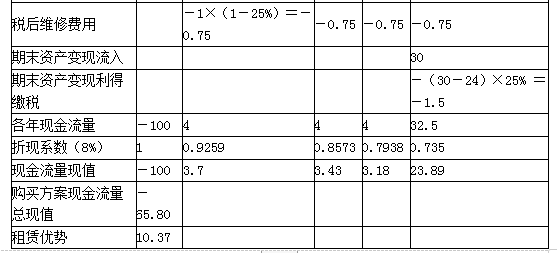

③税后维修费用。

每年年末税后维修费用=1×(1-25%)=0.75(万元)

④期末资产变现。

期末资产变现流入=30(万元)

期末资产账面价值=100-19×4=24(万元)

期末资产变现利得=30-24=6(万元)

期末资产变现利得缴税=6×25%=1.5(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-100(万元)

第1年至第3年年末现金流量=4.75-0.75=4(万元)

第4年年末现金流量=4.75-0.75+30-1.5=32.5(万元)

⑥购买方案现金流量总现值=-100+4×2.5771+32.5×0.7350=-65.80(万元)

(3)租赁方案相对购买方案的净现值

租赁方案相对购买方案的净现值=-55.43-(-65.80)=10.37(万元)

本例中,采用租赁方案更有利。

-

第2题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究应通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置,预计设备购置成本100万元。税法折旧年限为5年,折旧期满时预计净残值为5万元。4年后该设备的变现价值预计为30万元。设备维护费用(保险、保养、修理等)预计每年6万元,假设每年末发生。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费25万元,在年初支付。租赁公司负责设备的维护,不再另外收取费用。租赁期内不得撤租。租赁期满时租赁资产所有权不转让。

(3)A公司的所得税税率为20%,税前借款(有担保)利率为10%。

要求:

(1)判断租赁税务性质。

(2)计算租赁方案现金流量总现值。

(3)计算借款购买方案现金流量总现值。

(4)判断是否选择租赁。答案:解析:(1)判断租赁税务性质。

因为租赁期(4年)占租赁资产可使用年限(5年)的80%,大于75%的标准,符合融资租赁的认定标准。

(2)计算租赁方案现金流量总现值

①租赁资产的计税基础。由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础,即25×4=100(万元)

②计算按税法规定的折旧年限计提折旧并在租赁期内形成折旧抵税:

每年折旧=(100-5)/5=19(万元)

租赁期4年内每年折旧抵税=19×20%=3.8(万元)

③计算租赁期末资产变现形成的现金流量:

因为该设备租赁期届满时租赁资产所有权不转让,变现收入为0,租赁期满账面价值为:

100-19×4=24(万元)

变现损失抵税=24×20%=4.8(万元)

④计算租赁期内各年的现金流量

NCF0=-25(万元)

NCF1-3=-25+3.8=-21.2(万元)

NCF4=3.8+4.8=8.6(万元)

⑤计算租赁方案现金流量总现值

折现率为有担保的税后借款利率,即:10%×(1-20%)=8%

租赁方案现金流量总现值

=-25-21.2×(P/A,8%,3)+8.6×(P/F,8%,4)

=-25-21.2×2.5771+8.6×0.7350=-73.31(万元)

(3)计算借款购买方案现金流量总现值

①计算按税法规定的折旧年限计提折旧和折旧抵税:

每年折旧=(100-5)/5=19(万元)

每年折旧抵税=19×20%=3.8(万元)

②每年税后维修费用:6×(1-20%)=4.8(万元)

③4年后资产变现收入及变现损益对所得税的影响。

变现收入=30(万元)

4年后账面价值=100-19×4=24(万元)

变现利得缴税=(30-24)×20%=1.2(万元)

④税后利息及本金偿还

第1至4年每年税后利息为:

100×10%×(1-20%)=8(万元)

第4年偿还本金为100万元

⑤计算各年现金流量

NCF1-3=3.8-4.8-8=-9(万元)

NCF4=3.8-4.8-8-100+30-1.2=-80.2(万元)

⑥借款购买方案现金流量总现值

-9×(P/A,8%,3)-80.2×(P/F,8%,4)

=-9×2.5771-80.2×0.7350

=-82.14(万元)

(4)判断是否租赁

租赁相对于借款购买的净现值=-73.31-(-82.14)=8.83(万元)

因为净现值大于零,租赁方案优。 -

第3题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究应通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置,预计设备购置成本100万元,税法折旧年限为5年,折旧期满时预计净残值率为5%。直线法计提折旧。 4年后该设备的变现价值预计30万元。设备维护费用(保险、保养等)预计每年1万元。假设发生在每年年末。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费20万元,在年初支付。租赁公司负责设备的维护,

不再另外收取费用。租赁期内不得撤租,租赁期届满时租赁资产所有权不转让。

(3)A公司的所得税率25%,税后借款(有担保)利率为8%。

要求:作出自行购置还是租赁的决策。答案:解析:1.租赁方案

(1)判断租赁的税务性质

该合同符合融资租赁的认定标准(租赁期占租赁资产可使用年限的80%等),租赁费每年20万元,不可在税前扣除。

(2)计算年折旧抵税

由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=20×4=80(万元)

租赁资产的年折旧额=80×(1-5%)/5=15.2(万元)

每年折旧抵税=15.2×25%=3.8(万元)

(3)计算期末资产变现相关流量

该设备租赁期届满时租赁资产所有权不转让,期末资产变现流入=0(万元)。

期末资产账面价值=80-15.2×4=19.2(万元)。

期末资产变现损失=19.2-0=19.2(万元)

期末资产变现损失减税=19.2×25%=4.8(万元)

(4)计算各年现金流量

第1年年初(第0年年末)现金流量=-20(万元)

第1年至第3年年末现金流量=-20+3.8=-16.20(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

(5)计算租赁方案现金流量总现值

现金流量总现值

=-20-16.20×2.5771+8.6×0.7350

=-55.43(万元) -

第4题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。公司正在研究应通过自行购置还是租赁取得该设备。有关资料如下:

(1)如果自行购置,预计设备购置成本100万元。税法折旧年限为5年,折旧期满时预计净残值率5%。4年后该设备的变现价值预计为30万元。设备维护费用(保险、保养、修理等)预计每年1万元,假设每年末发生。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费20万元,在年初支付。租赁公司负责设备的维护,不再另外收取费用。租赁期内不得撤租。租赁期满时租赁资产所有权不转让。

(3)A公司的所得税税率为20%,税前借款(有担保)利率为10%。

要求:(1)判断租赁税务性质。

要求:(2)计算租赁方案现金流量总现值。

要求:(3)计算借款购买方案现金流量总现值。

要求:(4)判断是否选择租赁。答案:解析:1

因为租赁期(4年)占租赁资产可使用年限(5年)的80%,大于75%的标准,符合融资租赁的认定标准。

2.

①确定计税基础和折旧抵税

由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础,即:

20×4=80(万元)

每年折旧=80×(1-5%)÷5=15.2(万元)

租赁期4年内每年折旧抵税=15.2×20%=3.04(万元)

②计算期满资产余值的现金流量

因为该设备租赁期届满时租赁资产所有权不转让,变现收入为0,变现损失等于租赁期满账面价值,即:

80-15.2×4=19.2(万元)

变现损失抵税=19.2×20%=3.84(万元)

③计算租赁期内各年的现金流量(租金在每年年初支付)

第0年年末:NCF=-租金=-20(万元)

第1-3年年末:NCF=-租金+折旧抵税

=-20+3.04=-16.96(万元)

第4年年末:NCF=折旧抵税+余值现金流量

=3.04+3.84=6.88(万元)

④租赁方案现金流量总现值

3.

①第1年年初:NCF=-购置成本=-100(万元)

②第1-3年年末:NCF=折旧抵税-税后维修费

年折旧=100 ×(1-5%)÷5=19(万元)

折旧抵税=19 ×20%=3.8(万元)

则:

NCF=3.8-1 ×(1-20%)=3(万元)

③第4年年末:NCF=折旧抵税-税后维修费+余值现金流量

变现收入=30(万元)

4年后账面价值=100-19×4=24(万元)

变现收益缴税=(30-24)×20%=1.2(万元)

则:

NCF= 3.8-1×(1-20%)+(30-1.2)=31.8(万元)

④借款购买方案现金流量总现值

4.

因为租赁的现金流出总现值(58.65万元)小于借款购买现金流出总现值(68.90万元),所以租赁更合适。

或:计算租赁相对于购买的净现值(NPV)

NPV=租赁现金流量总现值-借款购买现金流量总现值

=-58.65-(-68.90)=10.25(万元)

净现值大于零,租赁方案更有利。 -

第5题:

甲公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。甲公司如果自行购置该设备,预计购置成本2000万元。两年后该设备的变现价值预计为1100万元。甲公司和租赁公司的所得税税率均为25%,税后借款(有担保)利率为8%。该项固定资产的税法折旧年限为5年,残值率为购置成本的5%。已知(P/A,8%,2)=1.7833,(P/F,8%,2)=0.8573。则下列说法中正确的有( )。A、两年折旧抵税现值为169.41万元

B、两年折旧抵税现值为160.56万元

C、两年后资产残值税后流入现值为904.822万元

D、两年后资产残值税后流入现值为973.04万元答案:A,D解析:年折旧=2000×(1-5%)/5=380(万元)

两年折旧抵税现值=380×25%×(P/A,8%,2)=169.41(万元)

两年后资产账面价值=2000-2×380=1240(万元)

两年后资产残值税后流入=1100+(1240-1100)×25%=1135(万元)

两年后资产残值税后流入现值=1135×(P/F,8%,2)=973.04(万元)

【考点“租赁的决策分析”】