niusouti.com

某投资者购买了1 000份执行价格35元/股的某公司股票看跌期权合约,期权费为3元/股,试计算股票市价分别为30元/股和40元/股时该投资者的净损益。

题目

某投资者购买了1 000份执行价格35元/股的某公司股票看跌期权合约,期权费为3元/股,试计算股票市价分别为30元/股和40元/股时该投资者的净损益。

相似考题

参考答案和解析

答案:

解析:

(1)当股票市价为30元时:

每份期权到期日价值=Max(执行价格-股票市价,0)=Max(35-30,0)=5(元)

每份期权净损益=到期日价值-期权价格=5-3=2(元)

净损益=2×1 000=2 000(元)

(2)当股票市价为40元时:

每份期权到期日价值=Max(执行价格-股票市价,0)=Max(35-40,0)=0(元)

每份期权净损益=0-3=-3(元)

净损益=-3×1 000=-3 000(元)

每份期权到期日价值=Max(执行价格-股票市价,0)=Max(35-30,0)=5(元)

每份期权净损益=到期日价值-期权价格=5-3=2(元)

净损益=2×1 000=2 000(元)

(2)当股票市价为40元时:

每份期权到期日价值=Max(执行价格-股票市价,0)=Max(35-40,0)=0(元)

每份期权净损益=0-3=-3(元)

净损益=-3×1 000=-3 000(元)

更多“某投资者购买了1 000份执行价格35元/股的某公司股票看跌期权合约,期权费为3元/股,试计算股票市价分别为30元/股和40元/股时该投资者的净损益。”相关问题

-

第1题:

售出甲股票的1股看涨期权和买进1股看跌期权,并同时购进甲公司的2股股票。看涨期权和看跌期权的执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元,股票的价格为50元。如果到期日股票价格为48元,该投资组合的净收益是( )元。A、-1

B、-3

C、1

D、3答案:A解析:方法一:分开计算,购进股票到期日净收益=2×(48-50)=-4(元);购进看跌期权的净收益=50-48-4=-2(元);售出看涨期权的净收益=5元,投资组合的净收益=-4-2+5=-1(元)。方法二:重新建立组合,将2股股票分开,分别和空头看涨期权和多头看跌期权组合,成为新的两个组合,保护性看跌期权和抛补看涨期权。保护性看跌期权的净收益=X-P0-P跌=50-50-4=-4(元);抛补看涨期权的净收益=PT-P0+C涨=48-50+5=3(元),所以投资组合的净收益=3-4=-1(元)。 -

第2题:

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。答案:解析:(1)①到期日股价=22×(1+20%)=26.4(元)

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。 -

第3题:

(2018年)甲公司是一家上市公司,上年刚发现金股利2.2元,资本成本10%,甲公司未来股利增长率6%,股票现在市价为50元,市场上有两种以甲公司股票为标的资产的期权。欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权5元/份,看跌期权3元/份。期权一年后到期,执行价格为50元。小王和小张都花了53000元,小王买了1000股甲公司股票及1000份看跌期权,小张买了看涨期权10600份。

要求:

(1)利用股利增长模型计算一年后股票内在价值。

(2)根据第一问结果计算一年后小王和小张的投资净损益。

(3)若一年后甲公司股票跌至40元/股,计算小王和小张的投资净损益。答案:解析:(1)一年后股票内在价值

=[2.2×(1+6%)/(10%-6%)] ×(1+6%)=61.8(元)

(2)小王的投资是保护性看跌期权投资策略,一年后股价61.8元高于执行价格50元,则:

组合净损益=组合收入-组合成本=[61.8-(50+3)]×1000=8800(元)

小张购买看涨期权的投资损益=[(61.8-50)-5]×10600=72080(元)

(3)小王的投资是保护性看跌期权投资策略,如果股价跌至40元/股,低于执行价格,则:

组合净损益=组合收入-组合成本=[50-(50+3)]×1000=-3000(元)

小张购买看涨期权的投资损益=(0-5)×10600=-53000(元) -

第4题:

ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。

要求:

(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价为76元;

②购买1股该股票的看跌期权,到期日股票市价为80元;

③出售1股该股票的看涨期权,到期日股票市价为64元;

④出售1股该股票的看跌期权,到期日股票市价为60元。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。答案:解析:(1)①到期日价值=76-70=6(元)

净损益=6-4=2(元)

②到期日价值=0

净损益=0-3=-3(元)

③到期日价值=0

净损益=4(元)

④到期日价值=-(70-60)=-10(元)

净损益=-10+3=-7(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价值4元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价值3元;净收益最大值为执行价格-期权价格=70-3=67(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为4元。

④空头看跌期权净收益和净损失均有限。最大净收益为3元;最大净损失为执行价格-期权价格=70-3=67(元)。 -

第5题:

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元答案:B解析:当股票价格为36美元/股时,买入的看跌期权不执行,买入的看涨期权执行,总盈亏=标的资产卖价-执行价格-权利金=[(36-35)-2-4]×100=-500(美元);当股票价格为34美元/股时,买入的看涨期权不执行,买入的看跌期权执行,总盈亏=执行价格-标的资产价格-权利金=[(35-34)-2-4]×100=-500(美元)。 -

第6题:

某交易者以2.87港元/股的价格买入一张股票看跌期权,执行价格为65港元/股;该交易者又以1.56港元/股的价格买入一份该股票的看涨期权,执行价格也为65港元/股。(合约单位为1000股,不考虑交易费用)

如果股票的市场价格为58.50港元/股时,该交易者从此策略中获得净损益为()。A.4940港元

B.5850港元

C.3630港元

D.2070港元答案:D解析:对于看跌期权,若执行期权,则盈利6.5-2.87=3.63(港元/股),所以执行期权;对于看涨期权,不执行期权,损失期权费1.56港元/股。所以总体盈利(3.63-1.56)×1000=2070(港元)。 -

第7题:

某交易者以2.87港元/股的价格买入一张股票看跌期权,执行价格为65港元/股;该交易者又以1.56港元/股的价格买入一份该股票的看涨期权,执行价格也为65港元/股。(合约单位为1000股,不考虑交易费用)

如果股票的市场价格为71.50港元/股时,该交易者从此策略中获得的净损益为()。A.4940港元

B.5850港元

C.3630港元

D.2070港元答案:D解析:对于看跌期权,不执行期权,损失期权费2.87港元/股;对于看涨期权,若执行期权,则盈利71.5-65-1.56=4.94(港元/股)。所以总体盈利(4.94-2.87)×1000=2070(港元)。 -

第8题:

某投资者卖出期权费为400美元的某股票看跌期权,执行价格为8美元/股,执行数量为10000股,期限为3个月,假如到期日该股票市场价格上涨到9美元/股,则期权卖出方的收益为()美元。A:-400

B:400

C:9600

D:-9600答案:B解析:卖出期权者首先可获得400美元期权费,由于到期时价格上涨,对于买入看跌期权方执行期权并不能获利,因此会放弃期权,所以没有交易,对于卖出期权方则获利400美元期权费。 -

第9题:

某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该投资者最大的损失为();当该股的市场价格为()时,对投资者来说是不是不赢不亏的;当该股票的市价超过()投资者开始盈利;当该股票的市价(),投资者放弃执行权利。

正确答案:200.00;22.00;22.00;22.00 -

第10题:

某投资者购入1股A公司的股票,购入价为100元,同时购入该股票的1股看跌期权,执行价格为100元,期权费为10元,1年后到期。如果一年后股票市价为50元,则该投资组合的净损益为()元。

- A、-10

- B、10

- C、-40

- D、40

正确答案:A -

第11题:

问答题某投资者购买了1000份执行价格35元/股的某公司股票看跌期权合约,期权费为3元/股。要求:计算股票市价分别为30元和40元时该投资者的净损益。正确答案:

(1)当股票市价为30元时:

每份期权到期日价值=Max(执行价格-股票市价,O)=Max(35-30,O)=5(元)

每份期权净损益=到期日价值-期权价格=5-3=2(元),净损益=2×1000=2000(元)

(2)当股票市价为40元时:

每份期权到期日价值=Max(执行价格-股票市价,0)=Max(35-40,0)=0(元)

每份期权净损益=0-3=-3(元)

净损益=-3×1000=-3000(元)解析: 暂无解析 -

第12题:

单选题某公司股票看涨期权和看跌期权的执行价格均为100元,期权均为欧式期权,期限为1年,目前该股票的价格是80元,期权费(期权价格)为5元。在到期日该股票的价格是120元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为( )元。A-5

B15

C10

D0

正确答案: A解析:

购进看跌期权到期日净损益=多头看跌期权到期日价值-期权价格=Max(执行价格-股票市价,0)-期权价格=0-5=-5(元),购进看涨期权到期日净损益=多头看涨期权到期日价值-期权价格=Max(股票市价-执行价格,0)-期权价格=(120-100)-5=15(元)。投资组合净损益=-5+15=10(元)。 -

第13题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。

<1>、若到期日ABC公司的股票市价是每股15元,计算买入期权的净损益;

<2>、若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

<3>、若3个月后ABC公司的股票市价是每股9元,计算3个月后期权的内在价值;

<4>、假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

<5>、接上问,某投资者采用保护性看跌期权投资策略,计算到期时股票价格为多少时投资者能获得2元的净收益;

<6>、某投资者采用抛补性看涨期权投资策略,计算投资者能获得的最大净收益。答案:解析:多头看涨期权到期日价值=Max(股票市价-执行价格,0)=Max(15-10,0)=5(元)(1分)

多头看涨期权净损益=多头看涨期权到期日价值-期权价格=5-2=3(元)(1分)

【考点“期权的投资策略(综合)”】

空头看涨期权到期日价值=-Max(股票市价-执行价格,0)=-Max(15-10,0)=-5(元)(1分)

空头看涨期权净损益=空头看涨期权到期日价值+期权价格=-5+2=-3(元)(1分)

【考点“期权的投资策略(综合)”】

3个月后内在价值=max(股票市价-执行价格,0)=max(9-10,0)=0(元)

【考点“期权的投资策略(综合)”】

看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元)

【考点“期权的投资策略(综合)”】

股价大于执行价格时,保护性看跌期权的净损益=到期日股价-目前股价-看跌期权价格。

所以净损益为2元时,到期日股价=目前股价+看跌期权价格+净损益=10+1.80+2=13.80(元)。

【考点“期权的投资策略(综合)”】

股价大于执行价格时,投资者获得的净收益最大,此时抛补性看涨期权净损益=执行价格-目前股价+看涨期权价格=10-10+2=2(元)。

【考点“期权的投资策略(综合)”】 -

第14题:

某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为( )元。

A.1

B.6

C.11

D.-5答案:C解析:购进看跌期权到期日净损益=(55-34)-5=16(元),购进看涨期权到期日净损益=0-5=-5(元),则投资组合净损益=16-5=11(元)。 -

第15题:

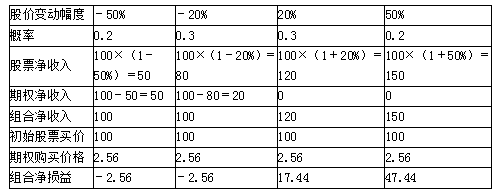

F股票的当前市价为100元,市场上有以该股票为标的物的期权交易,有关资料如下:

(1)F股票的到期时间为1年的看跌期权,执行价格为100元,期权价格2.56元。

(2)F股票半年后市价的预测情况如下:

投资者甲以当前市价购入1股F股票,同时购入F股票的1股看跌期权。

要求:

(1)判断甲采取的是哪种投资策略;

(2)计算该投资组合的预期收益。答案:解析:(1)甲采取的是保护性看跌期权投资策略。

(2)投资组合预期收益计算如下:

组合预期收益=(-2.56)×0.2+(-2.56)×0.3+17.44×0.3+47.44×0.2=13.44(元) -

第16题:

某公司股票看涨期权和看跌期权的执行价格均为 30 元,期权均为欧式期权,期限 1 年, 目前该股票的价格是 20 元,期权费(期权价格)均为 2 元。如果在到期日该股票的价格是 元,则购进一股股票、一股看跌期权、一股看涨期权组合的到期净损益为( )元。A.13

B.6

C.-5

D.-2答案:B解析:相当于多头对敲+股票的组合,多头对敲的收入=30-15=15 元,净损益=组合 收入-看涨、看跌期权的期权费=15-2-2=11 元,股票的净损益=15-20=-5 元,因此 组合的净损益=11+(-5)=6 元。 注册会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com -

第17题:

某投资者以2元/股的价格买入看跌期权,执行价格为30元/股,当前的股票现货价格为25元/股。则该投资者的损益平衡点是( )。A.32元/股

B.28元/股

C.23元/股

D.27元/股答案:B解析:损益平衡点就是使期权买方在期权交易中,执行权力和放弃行权带来的结构是一样的标的资产价格。看跌期权的损益平衡=执行价格-权利金=30-2=28(元/股)。 -

第18题:

某投资者持有一定量的股票,且暂不打算卖出,为了规避股票下跌风险,进行了买入欧式看跌期权操作,执行价格为57美元/股,权利金为7美元/股,临近到期日,股票现货市场价格超过了58美元/股票,该股票期权价格为9美元/股,该投资者对股票期权进行对冲平仓,则该投资者在期权操作中的损益状况为( )。A.7美元/股的权利金损失

B.9美元/股-7美元/股

C.58美元/股-57美元/股

D.7美元/股-9美元/股答案:B解析:买进股票看跌期权,期权买方对冲平仓的损益=期权权利金卖出平仓价-权利金买入价=9美元/股-7美元/股。 -

第19题:

某投资者在A股票现货价格为48元/股时,买入一份该股票看涨期权合约,期权价格为2美元/股,执行价格为55美形股,合约规模为100股,则该期权合约的损益平衡点是( )。A.损益平衡点=55美元/股+2美元/股票

B.损益平衡点=48美元/股+2美元/股票

C.损益平衡点=55美元/股-2美元/股票

D.损益平衡点=48美元/股-2美元/股票答案:A解析:看涨期权的损益平衡点=执行价格+权利金=55+2=57(美元/股)。 -

第20题:

某投资者买内一股票看跌期权,期权的有效期为3个月,协定价为20元一股, 合约规定股票数量为100股,期权费为2元,则下面的描述中正确的是()

- A、该投资者最大的损失为200元。

- B、当该股票的市场价格为18元时,对投资者来说不盈不亏的

- C、当该股票的市场价格超过18元时,投资者开始盈利

- D、当该股票的市场价格低于18元时,投资者开始盈利

- E、当该股票的市场价格高于20元时,投资者放弃执行权利

正确答案:A,B,D -

第21题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第22题:

填空题某投资者买入一股票看涨期权,期权的有效期为3个月,协定价为20元一股,合约规定股票数量为100股,期权费为2元一股,则该投资者最大的损失为();当该股的市场价格为()时,对投资者来说是不是不赢不亏的;当该股票的市价超过()投资者开始盈利;当该股票的市价(),投资者放弃执行权利。正确答案: 200.00,22.00,22.00,22.00解析: 暂无解析 -

第23题:

单选题某交易者以2.87元/股的价格买入一份股票看跌期权,执行价格为65元/股;该交易者又以1.56元/股的价格买入一份该股票的看涨期权,执行价格也为65元/股。(合约单位为100股,不考虑交易费用)如果股票的市场价格为71.50元/股时,该交易者从此策略中获得的净损益为( )。A494元

B585元

C363元

D207元

正确答案: A解析: