niusouti.com

你的客户购买了某股票的看涨期权2份,看跌期权1份,执行价格均为45元/股,看涨期权成本为5元/股,看跌期权成本为4元/股。当该股票的价格为55元/股时,如果该客户对冲头寸,那么他的每股盈利或损失是( )A.损失4元/股B.盈利6元/股C.盈利10元/股D.盈利20元/股

题目

你的客户购买了某股票的看涨期权2份,看跌期权1份,执行价格均为45元/股,看涨期权成本为5元/股,看跌期权成本为4元/股。当该股票的价格为55元/股时,如果该客户对冲头寸,那么他的每股盈利或损失是( )

A.损失4元/股

B.盈利6元/股

C.盈利10元/股

D.盈利20元/股

相似考题

更多“你的客户购买了某股票的看涨期权2份,看跌期权1份,执行价格均为45元/股,看涨期权成本为5元/股,看 ”相关问题

-

第1题:

同时售出甲股票的 1股看涨期权和 1股看跌期权,执行价格均为 50元,到期日相同,看涨期权的价格为 5元,看跌期权的价格为 4元。如果到期日的股票价格为 48元,该投资组合的净收益是( )元。A.5

B.7

C.9

D.11答案:B解析:该投资组合的净收益 =-( 50-48) +( 4+5) =7(元)。

出售看涨期权净收益 =5元,出售看跌期权净收益 =-( 50-48) +4=2(元)。 -

第2题:

甲公司股票当前每股市价为80元,6个月以后,股价有两种可能:上升25%或下降20%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为85元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,年无风险利率为6%。

要求:

<1>?、利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

<2>?、假设市场上每份看涨期权价格6.5元,每份看跌期权价格8.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。答案:解析:<1>、股价上行时的到期日价值=80×(1+25%)-85=15(元)(1分)

下行时的股价=80×(1-20%)=64(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(15-0)/(100-64)=0.42(1分)

购买股票支出=0.42×80=33.6(元)

借款=(64×0.42-0)/(1+6%/2)=26.10(元)

期权价值=33.6-26.10=7.5(元)(1分)

根据看涨期权—看跌期权的平价定理可知,7.5-看跌期权价值=80-85/(1+6%/2)

看跌期权价值=7.5-80+85/(1+6%/2)=10.02(元)(1分)

<2>、卖出看涨期权的净损益=-Max(股票市价-85,0)+6.5

卖出看跌期权的净损益=-Max(85-股票市价,0)+8.5

组合净损益=-Max(股票市价-85,0)-Max(85-股票市价,0)+15

当股价大于执行价格时:

组合净损益=-(股票市价-85)+15

根据组合净损益=0可知,股票市价=100(元)(1分)

当股价小于执行价格时:

组合净损益=-(85-股票市价)+15

根据组合净损益=0可知,股票市价=70(元)(1分)

所以,确保该组合不亏损的股票价格区间为大于或等于70元,小于或等于100元。(1分)

如果6个月后的标的股票价格实际上涨20%,即股票价格为96元,则:

组合净损益=-(96-85)+15=4(元)(1分) -

第3题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

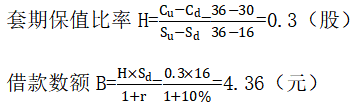

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。 -

第4题:

甲公司股票当前每股市价为50元,6个月以后,股价有两种可能:上升20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)答案:解析:(1)股价上行时的到期日价值=50×(1+20%)-55=5(元)

下行时的股价=50×(1-17%)=41.5(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(5-0)/(60-41.5)=0.27

购买股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期权价值=13.5-10.93=2.57(元)

根据看涨期权—看跌期权的平价定理可知,2.57-看跌期权价值=50-55/(1+2.5%)

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题的投资策略属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于或等于64元或小于或等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元) -

第5题:

标的股票为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为47元,6个月到期,若无风险名义年利率为10%,股票的现行价格为42元,看涨期权的价格为8.50元,则看跌期权的价格为( )元。A、11.52

B、15

C、13.5

D、11.26答案:D解析:P=-S+C+PV(X)=-42+8.50+47/(1+5%)=11.26(元)。 -

第6题:

某投资人同时购买了1 股以甲公司股票为标的资产的看涨期权和看跌期权,期权的执行价格均为25 元,到期时间均为3 个月。看涨期权费为3 元,看跌期权费为2 元。如果到期日股价为32 元,则该投资人到期日净收入为( )元。A.4

B.5

C.2

D.7答案:D解析:到期日股价大于执行价格,投资人会行使看涨期权,多头看涨期权到期日净收入=32-25=7(元)。投资人会放弃看跌期权,多头看跌期权到期日净收入=0(元)。则该投资人净收入=7+0=7(元)。 -

第7题:

甲股票的1股看涨期权和1股看跌期权执行价格均为55元,到期日相同,看涨期权的价格为6元,看跌期权的价格为5元。如果到期日的股票价格为60元,则空头对敲投资组合的净收入与净损益分别为( )元。A、5

B、-5

C、-6

D、6答案:B,D解析:空头看涨期权的净收入=-Max(S-X,0)=-(60-55)=-5(元),空头看跌期权的净收入=-Max(X-S,0)=0(元),组合净收入=-5+0=-5(元),组合净损益=-5+6+5=6(元),故选项B、D正确。 -

第8题:

单选题某股票当前价格为88.75港元。该股票期权的内涵价值最高的是( )。A执行价格为87.50港元,期权费为4.25港元的看涨期权

B执行价格为92.50港元,期权费为1.97港元的看涨期权

C执行价格为92.00港元,期权费为1.63港元的看涨期权

D执行价格为87.50港元,期权费为2.37港元的看跌期权

E执行价格为92.50港元,期权费为4.89港元的看跌期权

正确答案: B解析:

看涨期权的内涵价值=max{S0-K,0},看跌期权的内涵价值=max{K-S0,0},内涵价值与期权费无关,其中ST指标的物的市场价格,E指期权的执行价格。由此可得,ABCDE五项的内涵价值分别为:max{88.75-87.5,0}=1.25(港元);max{88.75-92.50,0}=0(港元);max{88.75-92.00,0}=0(港元);max{87.5-88.75,0}=0(港元);max{92.50-88.75,0}=3.75(港元)。所以内涵价值最高的为E项。 -

第9题:

单选题同时售出甲股票的1股看涨期权和1股看跌期权,执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元。如果到期日的股票价格为48元,该投资组合的净收益是()元。A5

B7

C9

D11

正确答案: B解析: 该投资组合的净损益=空头看涨期权净损益+空头看跌期权净损益=-Max(股票市价-执行价格,0)+看涨期权价格+[-Max(执行价格-股票市价,0)+看跌期权价格],由于到期日股票价格为48元,执行价格为50元,看涨期权的价格为5元,看跌期权的价格为4元,所以,该投资组合的净损益=0+5+(-2+4)=7(元),即该投资组合的净收益为7元。 -

第10题:

多选题根据看涨期权-看跌期权平价定理,下列公式正确的有( )。A标的资产价格=看涨期权价格-看跌期权价格+执行价格现值

B看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

C看涨期权价格-看跌期权价格=标的资产价格-执行价格

D看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

正确答案: B,C解析:

在套利驱动的均衡状态下,根据看涨期权价格-看跌期权价格平价定理:看涨期权价格-看跌期权价格=标的资产价格-执行价格的现值。 -

第11题:

单选题下列各项投资策略中,正确的是( )。A保护性看跌期权策略是购买1股股票同时出售该股票的1股看跌期权

B抛补性看涨期权策略是指购买1股股票同时卖出该股票的1股看涨期权

C多头对敲策略是指同时卖出1只股票的看涨期权和看跌期权

D空头对敲策略是指同时买入1只股票的看涨期权和看跌期权

正确答案: D解析: -

第12题:

单选题某公司股票看涨期权和看跌期权的执行价格均为100元,期权均为欧式期权,期限为1年,目前该股票的价格是80元,期权费(期权价格)为5元。在到期日该股票的价格是120元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为( )元。A-5

B15

C10

D0

正确答案: A解析:

购进看跌期权到期日净损益=多头看跌期权到期日价值-期权价格=Max(执行价格-股票市价,0)-期权价格=0-5=-5(元),购进看涨期权到期日净损益=多头看涨期权到期日价值-期权价格=Max(股票市价-执行价格,0)-期权价格=(120-100)-5=15(元)。投资组合净损益=-5+15=10(元)。 -

第13题:

售出甲股票的1股看涨期权和买进1股看跌期权,并同时购进甲公司的2股股票。看涨期权和看跌期权的执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元,股票的价格为50元。如果到期日股票价格为48元,该投资组合的净收益是( )元。A、-1

B、-3

C、1

D、3答案:A解析:方法一:分开计算,购进股票到期日净收益=2×(48-50)=-4(元);购进看跌期权的净收益=50-48-4=-2(元);售出看涨期权的净收益=5元,投资组合的净收益=-4-2+5=-1(元)。方法二:重新建立组合,将2股股票分开,分别和空头看涨期权和多头看跌期权组合,成为新的两个组合,保护性看跌期权和抛补看涨期权。保护性看跌期权的净收益=X-P0-P跌=50-50-4=-4(元);抛补看涨期权的净收益=PT-P0+C涨=48-50+5=3(元),所以投资组合的净收益=3-4=-1(元)。 -

第14题:

ABC公司股票的当前市价为22元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年,执行价格为25元,看涨期权价格为3元,看跌期权价格为5元。

要求:(1)根据以下互不相关的情况,分别计算期权的到期日价值和净损益。

①购买1股该股票的看涨期权,到期日股票市价上涨20%;

②购买1股该股票的看跌期权,到期日股票市价下跌20%;

③出售1股该股票的看涨期权,到期日股票市价上涨10%;

④出售1股该股票的看跌期权,到期日股票市价上涨10%。

(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

(3)分别计算购买1股该股票的看涨期权、购买1股该股票的看跌期权的损益平衡点。答案:解析:(1)①到期日股价=22×(1+20%)=26.4(元)

到期日价值=26.4-25=1.4(元)

净损益=1.4-3=-1.6(元)

②到期日股价=22×(1-20%)=17.6(元)

到期日价值=25-17.6=7.4(元)

净损益=7.4-5=2.4(元)

③到期日股价=22×(1+10%)=24.2(元),小于执行价格25元,多头方不会行权,所以到期日价值=0

净损益=3(元)

④到期日价值=-(25-24.2)=-0.8(元)

净损益=5-0.8=4.2(元)

(2)①多头看涨期权净损失有限,净收益潜力巨大。净损失最大值为期权价格3元。

②多头看跌期权净损失和净收益均有限。净损失最大值为期权价格5元;净收益最大值为执行价格-期权价格=25-5=20(元)。

③空头看涨期权净收益有限,净损失无限。最大净收益为期权价格3元。

④空头看跌期权净收益和净损失均有限。最大净收益为期权价格5元;最大净损失为执行价格-期权价格=25-5=20(元)。

(3)购买1股该股票的看涨期权的损益平衡点=25+3=28(元)

购买1股该股票的看跌期权的损益平衡点=25-5=20(元)。 -

第15题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第16题:

某公司股票看涨期权和看跌期权的执行价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则同时购进1股看跌期权与1股看涨期权组合的到期日净损益为( )元。

A.1

B.6

C.11

D.-5答案:C解析:购进看跌期权到期日净损益=(55-34)-5=16(元),购进看涨期权到期日净损益=0-5=-5(元),则投资组合净损益=16-5=11(元)。 -

第17题:

(2018年)甲公司是一家上市公司,上年刚发现金股利2.2元,资本成本10%,甲公司未来股利增长率6%,股票现在市价为50元,市场上有两种以甲公司股票为标的资产的期权。欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权5元/份,看跌期权3元/份。期权一年后到期,执行价格为50元。小王和小张都花了53000元,小王买了1000股甲公司股票及1000份看跌期权,小张买了看涨期权10600份。

要求:

(1)利用股利增长模型计算一年后股票内在价值。

(2)根据第一问结果计算一年后小王和小张的投资净损益。

(3)若一年后甲公司股票跌至40元/股,计算小王和小张的投资净损益。答案:解析:(1)一年后股票内在价值

=[2.2×(1+6%)/(10%-6%)] ×(1+6%)=61.8(元)

(2)小王的投资是保护性看跌期权投资策略,一年后股价61.8元高于执行价格50元,则:

组合净损益=组合收入-组合成本=[61.8-(50+3)]×1000=8800(元)

小张购买看涨期权的投资损益=[(61.8-50)-5]×10600=72080(元)

(3)小王的投资是保护性看跌期权投资策略,如果股价跌至40元/股,低于执行价格,则:

组合净损益=组合收入-组合成本=[50-(50+3)]×1000=-3000(元)

小张购买看涨期权的投资损益=(0-5)×10600=-53000(元) -

第18题:

标的资产为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为55元,6个月到期,若无风险年报价利率为4%,看涨期权的价格为4元,看跌期权的价格为3元,则股票的现行价格为( )元。A.51.88

B.52.92

C.53.88

D.54.92答案:D解析:S=C-P+PV(X)=4-3+55/(1+4%/2)=54.92(元)。 -

第19题:

某公司股票看涨期权和看跌期权的执行价格均为 30 元,期权均为欧式期权,期限 1 年, 目前该股票的价格是 20 元,期权费(期权价格)均为 2 元。如果在到期日该股票的价格是 元,则购进一股股票、一股看跌期权、一股看涨期权组合的到期净损益为( )元。A.13

B.6

C.-5

D.-2答案:B解析:相当于多头对敲+股票的组合,多头对敲的收入=30-15=15 元,净损益=组合 收入-看涨、看跌期权的期权费=15-2-2=11 元,股票的净损益=15-20=-5 元,因此 组合的净损益=11+(-5)=6 元。 注册会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com -

第20题:

单选题某股票的两种期权(看涨期权和看跌期权)的执行价值均为60元,6个月后到期,半年无风险利率为4%,股票的现行价格为72元,看涨期权的价格为18元,则看跌期权的价格为()元。A6

B14.31

C17.31

D3.69

正确答案: B解析: 根据看涨期权-看跌期权平价定理公式:看涨期权价格-看跌期权价格=标的资产价格-执行价格现值,得出看跌期权价格=看涨期权价格+执行价格现值-标的资产价格=18+60/(1+4%)-72=3.69(元)。 -

第21题:

多选题下列关于期权的说法中,不正确的有( )。A看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的执行价格

B看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格

C同时购买某股票的看涨期权和看跌期权的投资策略,称为“多头对敲”

D同时出售某股票的看涨期权和看跌期权的投资策略,称为“空头对敲”

正确答案: D,B解析: -

第22题:

问答题甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。正确答案: 看涨期权的股价上行时到期日价值=40×(1+25%)-45=5(元)2%=上行概率×25%+(1-上行概率)×(-20%)

即:2%=上行概率×25%-20%+上行概率×20%

则:上行概率=0.4889

由于股价下行时到期日价值=0

所以,看涨期权价值=(5×0.4889+0.5111×0)/(1+2%)=2.4(元)

看跌期权价值=45/(1+2%)+2.4-40=6.52(元)解析: 暂无解析 -

第23题:

单选题根据下面资料,回答问题。投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权

B卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权

C买入执行价格和数量同等的看涨和看跌期权

D卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

正确答案: C解析: 牛市看跌价差期权组合策略是指购买一份看跌期权并出售一份具有相同到期日而执行价格较高的看跌期权。