niusouti.com

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。(3)甲公司股票的当前价格

题目

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:(1)计算发行日每份纯债券的价值。

(2)计算第4年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。

相似考题

更多“甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: ”相关问题

-

第1题:

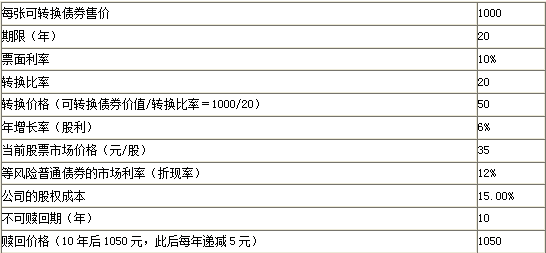

A公司拟发行可转换债券筹资5000万元,企业所得税税率25%,有关资料如下表所示。(金额单位:元)

要求:(1)计算发行日纯债券价值、转换价值和底线价值。

要求:(2)计算第10年末的纯债券价值、转换价值和底线价值。并分析投资者如何选择?

要求:(3)计算可转换债券的税前资本成本,并判断发行方案是否可行。

要求:(4)如果发行方案不可行,应该如何进行调整。答案:解析:1.

发行日纯债券价值

=1000×10%×(P/A,12%,20)+1000×(P/F,12%,20)

=850.61(元)

发行日转换价值=股价×转换比率=35×20=700(元)

底线价值选择纯债券价值和转换价值两者较高者,即850.61元。

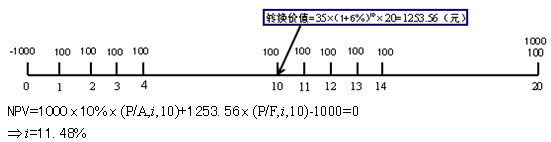

2.

纯债券价值

=1000×10%×(P/A,12%,10)+1000×(P/F,12%,10)

=887(元)

转换价值=股价×转换比率

=35×(1+6%)10×20=1253.56(元)

底线价值是两者较高者,即1253.56元。第10年末债券赎回价格1050元,促使投资者尽快转换为普通股。.

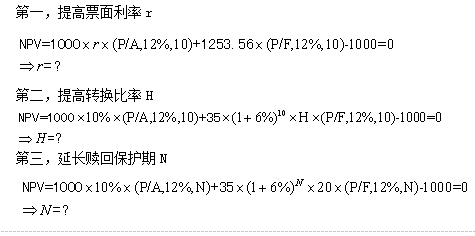

3.

普通股的税前资本成本为:

15%÷(1-25%)=20%

可转换税前资本成本在等风险普通债券市场利率12%和普通股税前资本成本之间,投资人和发行公司双方才会接受,本方案不可行。

4.

-

第2题:

(2019年)甲公司是一家制造业上市公司,目前公司股票每股38元,预计股价未来增长率7%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019年年末发行可转换债券筹资20000万元。为确定筹资方案是否可行,收集资料如下:

资料一:甲公司2019年预计财务报表主要数据。

甲公司2019年财务费用均为利息费用,资本化利息250万元。

资料二:筹资方案。

甲公司拟平价发行可转换债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券可转换20股普通股,不可赎回期5年,5年后赎回价格1030元,此后每年递减6元。不考虑发行成本等其他费用。

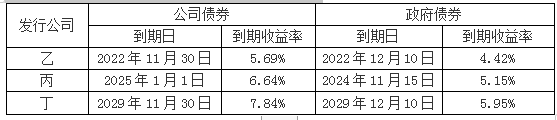

资料三:甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券与之到期日相近的政府债券如下:

甲公司股票目前β系数1.25,市场风险溢价5%,企业所得税税率25%。假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长25%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

(2)根据资料二,计算发行可转换债券的资本成本。

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。答案:解析:(1)长期资本负债率=20000/(20000+60000)=25%

利息保障倍数=(10000+1000)/(1000+250)=8.8

(2)第5年末可转换债券的转换价值=20×38×(1+7%)5=1065.94(元)

由于拟平价发行可转换债券(转股期权价值+纯债券价值=发行价格=1000元),所以纯债券价值小于1000元,可转换债券底线价值=转换价值=1065.94(元)。

在第5年年末,由于可转换债券底线价值1065.94元大于赎回价格1030元,所以应选择进行转股。

设可转换债券的税前资本成本为rd,则有:

NPV=1000×6%×(P/A,rd,5)+1065.94×(P/F,rd,5)-1000

当rd=7%时,NPV=1000×6%×(P/A,7%,5)+1065.94×(P/F,7%,5)-1000=6.03(元)

当rd=8%时,NPV=1000×6%×(P/A,8%,5)+1065.94×(P/F,8%,5)-1000=-34.96(元)

(rd-7%)/(8%-7%)=(0-6.03)/(-34.96-6.03)

求得:rd=7.15%

(3)甲公司税前债务资本成本=5.95%+[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=7.5%

β资产=1.25/[1+(1-25%)×20000/60000]=1

β权益=1×[1+(1-25%)×(20000+20000)/60000]=1.5

筹资后股权资本成本=5.95%+1.5×5%=13.45%

(4)由于2020年营业净利率保持2019年水平不变,即净利润与营业收入同比例增长,预计2020年营业收入比2019年增长25%,因此2020年净利润比2019年增长25%。又由于2020年不分配现金股利,所以2020年股东权益增加=7500×(1+25%)=9375(万元)

长期资本负债率=(20000+20000)/(20000+20000+60000+9375)=36.57%

利息保障倍数=[7500×(1+25%)/(1-25%)+1000+20000×6%]/(1000+20000×6%+250)=6

(5)筹资后的长期资本负债率、利息保障倍数均符合长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍的要求。但由于可转换债券税前资本成本7.15%小于甲公司税前债务资本成本7.5%,所以该筹资方案不可行。 -

第3题:

甲公司是一家制造业企业,目前资金比较紧缺,需要筹集资金1000万元,因目前股票价格较低,决定发行可转换债券筹集资金。有关资料如下: (1)可转换债券按面值发行,面值1000元,票面利率10%,每年年末付息一次,到期还本,期限5年。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)不可赎回期为3年,3年后赎回价格为1050元,此后每年递减5元。 (3)当前股票市场价格为20元,当前每股股利为2元,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为12%,企业适用的所得税税率为25%。 计算可转换债券的税前资本成本,并判断该筹资方案是否可行。

正确答案:设可转换债券的税前资本成本为i1000×10%×(P/A,i,3)+1007.77×(P/F,i,3)=1000

当i=10%时,1000×10%×(P/A,10%,3)+1007.77×(P/F,10%,3)=1005.83(元)

当i=12%时,1000×10%×(P/A,12%,3)+1007.77×(P/F,12%,3)=957.51(元)

I.10%)/(12%-10%)=(1000-1005.83)/(957.51-1005.83)

解得:i=10.24%

税前资本成本10.24%小于市场上等风险普通债券的市场利率12%,筹资方案不可行。 -

第4题:

下列不属于可转换债券筹资特点的是()

- A、可转换债券筹资具有高度的灵活性

- B、一般来说,可转换债券的报酬率较低

- C、可转换债券转换后,可能会稀释公司原有股东的参与权

- D、发行可转换债券,与发行纯债券相比,必然使发行公司受益

正确答案:D -

第5题:

B公司是一家上市公司,2009年年末公司总股份为10亿股,当年实现净利润为4亿元,公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2010年1月25日)起满1年后的第一个交易日(2011年1月25日)。 方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。 计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,B公司发行可转换公司债券节约的利息。

正确答案: 发行可转换公司债券年利息=8×2.5%=0.2(亿元)发行一般债券年利息=8×5.5%=0.44(亿元)

节约的利息=0.44-0.2=0.24(亿元) -

第6题:

问答题甲公司是一家制造业企业,目前资金比较紧缺,需要筹集资金1000万元,因目前股票价格较低,决定发行可转换债券筹集资金。有关资料如下: (1)可转换债券按面值发行,面值1000元,票面利率10%,每年年末付息一次,到期还本,期限5年。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)不可赎回期为3年,3年后赎回价格为1050元,此后每年递减5元。 (3)当前股票市场价格为20元,当前每股股利为2元,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为12%,企业适用的所得税税率为25%。 说明可转换债券筹资的优缺点。正确答案: 优点:

①与普通债券相比,可转换债券使得公司能够以较低的利率取得资金。

②与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性。

缺点:

①股价上涨风险。

②股价低迷风险。

③筹资成本高于普通债券。解析: 暂无解析 -

第7题:

问答题甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: (1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。 (3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为10%。 (5)甲公司适用的企业所得税税率为25%。 (6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。 要求: 计算第4年年末每份可转换债券的底线价值。正确答案: 可转换债券的转换比率=1000/25=40

第4年年末每份纯债券价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=(50+1000×0.9091=954.56(元)

第4年年末每份可转换债券的转换价值=40×22×(F/P,8%,4)=1197.23(元),大于纯债券价值,所以,第4年年末每份可转换债券的底线价值为1197.23元。解析: 暂无解析 -

第8题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟发行的每份纯债券的价值。正确答案: 每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)=70×6.7101+1000×0.4632=932.91(元)解析: 暂无解析 -

第9题:

单选题下列有关发行债券筹资的说法中,错误的是( )。A与股票筹资相比,债券筹资成本较低

B债券期限越长,投资风险越大,发行价格可能越低

C根据《公司法》规定,发行公司流通在外的债券累计总额不得超过公司净资产的30%

D公司选择发行可转换债券,有利于其调整资本结构

正确答案: C解析: -

第10题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。预计第五年年末的股票价格。正确答案: 股票价格=24.06×(1+8%)5=35.35(元)解析: 暂无解析 -

第11题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算拟附送的每张认股权证的价值。正确答案: 每张认股权证的价值=(1000-932.91)/20=3.35(元)解析: 暂无解析 -

第12题:

多选题下列有关发行债券筹资的说法中,正确的有( )。A与股票筹资相比,债券筹资成本较低

B债券期限越长,投资风险越大,发行价格可能越低

C根据《公司法》的规定,发行公司流通在外的债券累计总额不得超过公司净资产的30%

D公司选择发行可转换债券,有利于其调整资本结构

正确答案: A,D解析:

C项,根据《公司法》的规定,发行公司流通在外的债券累计总额不得超过公司净资产的40%;A项,由于债券的风险低于股票,且费用可税前抵扣,所以与股票筹资相比,债券筹资成本较低;B项,债券期限越长,投资风险越大,发行价格越低;D项,公司在作发行种类决策时,如果适时选择可转换债券或可提前赎回债券,则对企业主动调整其资本结构十分有利。 -

第13题:

(2012年)甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1 亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5 年。每份可转换债券的面值为1 000 元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25 元。

(2)可转换债券设置有条件赎回条款,当股票价格连续20 个交易日不低于转换价格的120%时,甲公司有权以1 050 元的价格赎回全部尚未转股的可转换债券。

(3)甲公司股票的当前价格为22 元,预期股利为0.715 元/股,股利年增长率预计为8%。

(4)当前市场上等风险普通债券的市场利率为10%。

(5)甲公司适用的企业所得税税率为25%。

(6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。

要求:

(1)计算发行日每份纯债券的价值。

(2)计算第4 年年末每份可转换债券的底线价值。

(3)计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

(4)如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率

需为整数,计算使筹资方案可行的票面利率区间。答案:解析:(1)发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=810.44(元)

(2)可转换债券的转换比率=1000/25=40

第4 年年末每份债券价值=1000×5%×(P/A,10%,1)+1000×(P/F,10%,1)=954.56(元)

第4 年年末每份可转换债券的转换价值=40×22×(1+8%)4=1197.23(元),大于债券价值,所以第4 年年末每份可转换债券的底线价值为1197.23 元

(3)甲公司第四年股票的价格是22×(1+8%)4≈30,即将接近25×1.2=30,所以如果在第四年不转换,

则在第五年年末就要按照1050 的价格赎回,则理性投资人会在第四年就转股。转换价值=22×(1+8%)4×40=1197.23

可转换债券的税前资本成本

1000=50×(P/A,i,4)+1197.23×(P/F,i,4)

当利率为9%时,50×(P/A,9%,4)+1197.23×(P/F,9%,4)=1010.1

当利率为10%时,50×(P/A,10%,4)+1197.23×(P/F,10%,4)=976.2

内插法计算:(i-9%)/(10%-9%)=(1010.1-1000)/(1010.1-976.2)

解得:i=9.30%

所以可转换债券的税前资本成本9.3%。

因为可转换债券的税前资本成本小于等风险普通债券的市场利率10%,对投资人没有吸引力,筹资方案不可行

(4)因为目前的股权成本是0.715/22+8%=11.25%,如果它的税后成本高于股权成本11.25%,则不如直接增发普通股;如果它的税前成本低于普通债券的利率10%,则对投资人没有吸引力。

如果它的税前成本为10%,此时票面利率为r1,则:

1000=1000×r1×(P/A,10%,4)+1197.23×(P/F,10%,4)

r1=5.75%,因为要求必须为整数,所以票面利率最低为6%

如果它的税前成本为11.25%/(1-25%)=15%,此时票面利率为r2,则:

1000=1000×r2×(P/A,15%,4)+1197.23×(P/F,15%,4)

r2=11%

所以使筹资方案可行的最低票面利率6%,使筹资方案可行的最高票面利率11% -

第14题:

(2012年)甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。答案:解析:(1)每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)

=70×6.7101+1000×0.4632=932.91(元)

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)

(3)股票价格=24.06×(1+8%)5=35.35(元)

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以,筹资方案可行。 -

第15题:

甲公司是一家制造业企业,目前资金比较紧缺,需要筹集资金1000万元,因目前股票价格较低,决定发行可转换债券筹集资金。有关资料如下: (1)可转换债券按面值发行,面值1000元,票面利率10%,每年年末付息一次,到期还本,期限5年。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)不可赎回期为3年,3年后赎回价格为1050元,此后每年递减5元。 (3)当前股票市场价格为20元,当前每股股利为2元,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为12%,企业适用的所得税税率为25%。 说明可转换债券筹资的优缺点。

正确答案:优点:

①与普通债券相比,可转换债券使得公司能够以较低的利率取得资金。

②与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性。

缺点:

①股价上涨风险。

②股价低迷风险。

③筹资成本高于普通债券。 -

第16题:

发行可转换债券与发行一般债券相比()

- A、筹资成本较低

- B、不便于筹集资金

- C、不利于稳定股票价格

- D、会导致筹资中的利益冲突

正确答案:A -

第17题:

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: (1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。 (3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为10%。 (5)甲公司适用的企业所得税税率为25%。 (6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。 要求: 计算可转换债券的税前资本成本,判断拟定的筹资方案是否可行并说明原因。

正确答案: 第四年年末甲公司股票的价格=22×(F/P,8%,4)≈30(元),即将接近转换价格的120%[25×(1+20%)=30(元)],因此,投资者如果在第四年年末不转换,则在第五年年末将要按照1050元的价格被赎回,理性的投资人会选择在第四年末转股,转换价值=22×(F/P,8%,4)×40=1197.23(元)。

设可转换债券的税前资本成本为i,则有:

N.PV=1000×5%×(P/A,i,4)+1197.23×(P/F,i,4)-1000

当i=9%时,

N.PV=50×(P/A,9%,4)+1197.23×(P/F,9%,4)-1000=50X3.2397+1197.23×0.7084-1000=10.1(元)

当i=10%时,

N.PV=50×(P/A.10%.4)+1197.23×(P/F,10%,4)-1000=50×3.1699+1197.23×0.6830-1000=-23.8(元)

运用内插法:(i-9%)/(10%-9%)=(0-10.1)/(-23.8-10.1)

求得:i=9.3%,所以,可转换债券的税前资本成本为9.3%。

由于可转换债券的税前资本成本9.3%小于等风险普通债券的市场利率10%,对投资人没有吸引力,该筹资方案不可行。 -

第18题:

问答题甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: (1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。 (3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为10%。 (5)甲公司适用的企业所得税税率为25%。 (6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。计算发行日每份纯债券的价值。正确答案: 发行日每份纯债券的价值=1000×5%×(P/A,10%,5)+1000×(P/F,10%,5)=50×3.7908+1000×0.6209=810.44(元)解析: 暂无解析 -

第19题:

问答题甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下: (1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。 (2)可转换债券设置有条件赎回条款,当股票价格连续20个交易日不低于转换价格的120%时,甲公司有权以1050元的价格赎回全部尚未转股的可转换债券。 (3)甲公司股票的当前价格为22元,预期股利为0.715元/股,股利年增长率预计为8%。 (4)当前市场上等风险普通债券的市场利率为10%。 (5)甲公司适用的企业所得税税率为25%。 (6)为方便计算,假定转股必须在年末进行,赎回在达到赎回条件后可立即执行。如果筹资方案不可行,甲公司拟采取修改票面利率的方式修改筹资方案。假定修改后的票面利率需为整数,计算使筹资方案可行的票面利率区间。正确答案: 股票的资本成本=0.715/22+8%=11.25%

股票的税前资本成本=11.25%/(1-25%)=15%

可转换债券的税前资本成本应处于10%到15%之间

设票面利率为R

当税前资本成本为10%时:

1000=1000×R×(P/A,10%,4)+1197.20×(P/F,10%,4)

1000=1000×R×3.1699+1197.20×0.6830

R=5.75%≈6%

筹资方案可行的最低票面利率为6%。

当税前资本成本为15%时:

1000=1000×R×(P/A,15%,4)+1197.20×(P/F,15%,4)

1000=1000×R×2.855+1197.20×0.5718

R=11.05%≈11%

筹资方案可行的最高票面利率为11%。解析: 暂无解析 -

第20题:

多选题下列有关利用发行可转换债券筹资的特点表述正确的有()。A可转换债券的筹资成本要高于纯债券的筹资成本

B与认股权证相比,可转换债券在转换时会给公司带来新的资本

C与普通股相比,可转换债券有利于稳定股票价格

D与普通债券相比,可转换债券使得公司能够以较低利率取得资本

正确答案: D,A解析: 尽管可转换债券的票面利率比纯债券低,但是加入转股成本后的总筹资成本比纯债券要高,选项A正确;认股权证在认购股份时会给公司带来新的权益资本,而可转换债券在转换时只是报表项目之间的变化,没有增加新的资本,所以选项B错误;发行普通股会增加流通在外的股数,不利于稳定股价,而发行可转换债券不会引起股数的变动,且因为转换期较长,即使在将来转换股票时,对公司股价的影响也较温和,有利于稳定股价,所以选项C正确;可转换债券兼有普通债券和期权的双重特性,因此能吸引投资者购买,选项D正确。 -

第21题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。正确答案: 净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以筹资方案可行。解析: 暂无解析 -

第22题:

单选题下列不属于可转换债券筹资特点的是()A可转换债券筹资具有高度的灵活性

B一般来说,可转换债券的报酬率较低

C可转换债券转换后,可能会稀释公司原有股东的参与权

D发行可转换债券,与发行纯债券相比,必然使发行公司受益

正确答案: D解析: 暂无解析 -

第23题:

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股股数为1000万股,每股市价22元,无负债。股东权益账面价值与其市值相同。公司未来仅依靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资,债券发行后公司总资产的预计年增长率为8%。 (3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。 要求: (1)计算拟发行的每份纯债券的价值; (2)计算拟附送的每张认股权证的价值; (3)计算第五年年末认股权证行权前及行权后的股票价格; (4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。正确答案:

(1)每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)=70×6.7101+1000×0.4632=932.91(元)。

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)。

(3)行权前的公司总价值=(1000×22+10000)×(1+8%)5=32000×1.4693=47017.6(万元);

第五年年末每张债券价值=1000×7%×(P/A,8%,5)+1000×(P/F,8%,5)=70×3.9927+1000×0.6806=960.089(元);

债务总价值=960.089×10=9600.89(万元);

股东权益价值=公司总价值-债务价值=47017.6-9600.89=37416.71(万元);

行权前股票价格=37416.71/1000=37.42(元);

行权后的股东权益价值=37416.71+10×20×25=42416.71(万元);

行权后股票价格=42416.71/(1000+10×20)=35.35(元)。

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)。

由于净现值大于0,所以,筹资方案可行。解析: 暂无解析