niusouti.com

光华公司目前资本结构为:总资本1000 万元,其中债务资本400 万元(年利息40 万元);普通股资本600 万元(600 万股,面值1 元,市价5 元)目前息税前 利润是200 万元。企业由于扩大经营规模,追加投资项目需要筹资800 万元,已知所得税率20%,不考虑筹资费用因素。 有三种筹资方案: 甲方案:增发普通股200 万股,每股发行价3 元;同时向银行借款200 万元,利率保持原来的10%。 乙方案:增发普通股100 万股,每股发行价3 元;同时溢价发行500 万元面值为300万元的公司债券,票面

题目

利润是200 万元。企业由于扩大经营规模,追加投资项目需要筹资800 万元,已知所得税率20%,不考虑筹资费用因素。

有三种筹资方案:

甲方案:增发普通股200 万股,每股发行价3 元;同时向银行借款200 万元,利率保持原来的10%。

乙方案:增发普通股100 万股,每股发行价3 元;同时溢价发行500 万元面值为300万元的公司债券,票面利率15%。

丙方案:不增发普通股,溢价发行600 万元面值为400 万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款200 万元,利率10%。

要求:

(1)根据以上资料,运用每股收益无差别点法对三个筹资方案进行比较分析。

(2)如果新项目的息税前利润预计150 万元,请做出决策。

相似考题

更多“光华公司目前资本结构为:总资本1000 万元,其中债务资本400 万元(年利息40 万元);普通股资本600 万元(600 万股,面值1 元,市价5 元)目前息税前 ”相关问题

-

第1题:

甲公司因生产升级需要筹集资本3000万元,该公司目前资本结构中仅有普通股2000万股,现有两个方案:①全部用股权进行筹资,增发1000万股普通股,每股市价3元;②全部用债务进行筹资,发行面值为3000万元,年利率为5%的长期债券,已知公司适用的所得税税率为25%。则两种筹资方式的每股收益无差别点的息税前利润是:A、337.5万元

B、600万元

C、450万元

D、300万元答案:C解析:EBIT(1-25%)/(1000+2000)=(EBIT-3000×5%)(1-25%)/2000

EBIT=450万元。 -

第2题:

(2012年)某公司当前总资本为32 600万元,其中债务资本20 000万元(年利率6%)、普通股5 000万股(每股面值1元,当前市价6元)、资本公积2 000万元,留存收益5 600万元。公司准备扩大经营规模,需追加资金6 000万元,现有两个筹资方案可供选择:

甲方案为发行1 000万股普通股、每股发行价5元,同时向银行借款1 000万元、年利率8%;

乙方案为按面值发行5 200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。

假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%,则上述两方案每股收益无差别点息税前利润为()万元。A.2 420

B.4 304

C.4 364

D.4 502答案:B解析:假设每股收益无差别点的息税前利润为EBIT,则可以列式:

(EBIT-20 000×6%-1 000×8%)×(1-25%)/(5 000+1 000)=(EBIT-20 000×6%-5 200×10%-800×8%)×(1-25%)/5 000

解得EBIT=4 304(万元)。 -

第3题:

A公司为有限责任公司,于五年前成立,公司成立时注册资本为1000万元,红星公司现在欲投入资本600万元,占A公司全部有表决权资本的1/3,则A公司接受红星公司投资时,实收资本增加为()。

- A、1000万元

- B、600万元

- C、500万元

- D、400万元

正确答案:C -

第4题:

A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 若企业预计的息税前利润为500万元时,应如何筹资。

正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企业预计的息税前利润为500万元时应当采用甲筹资方案。 -

第5题:

A公司2009年资本总额为1000万元,其中普通股600万元(20万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。现有两个追加筹资方案可供选择:(1)发行债券,年利率12%,(2)增发普通股10万股。预计2010年息税前利润为400万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=112(万元)

2010年息税前利润为400万元>无差别点112万元

发行普通股的每股利润=[(400-40)×(1-25%)]/(20+10)=9(元)

发行公司债的每股利润=[(400-40-24)×(1-25%)]/20=12.6(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第6题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。

- A、权益资本成本为13.2%

- B、股票市场价值为1572.73万元

- C、平均资本成本为11.05%

- D、公司总价值为1600万元

正确答案:D -

第7题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表2中用字母表示的空格。表2公司市场价值与平均资本成本正确答案: E=净利润/权益资本成本=(600-400×8%)×(1-25%)/19%=2242.11(万元)F=400+2242.11=2642.11(万元)G=8%×(1-25%)=6%H=A=19%I=6%×15.14%+19%×84.86%=17.03%J=(600-1000×14%)×(1-25%)/26%=1326.92(万元)K=1326.92+1000=2326.92(万元)L=1000/2326.92=42.98%M=1326.92/2326.92=57.02%N=14%×(1-25%)=10.5%O=D=26%P=42.98%×10.5%+57.02%×26%=19.34%解析: 暂无解析 -

第8题:

问答题某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。假设扩大业务后的息税前利润为300万元,确定公司应当采用哪种筹资方式(不考虑风险)。正确答案: 扩大业务后各种筹资方式的每股利润分别为:增发普通股:每股利润=(300-30)×(1-30%)/(12+6)=10.5(元/股)增发债券:每股利润=(300-30-300×10%)×(1-30%)/12=14(元/股)发行优先股:每股利润=[(300-30)×(1-30%)-300×12%]/12=12.75(元/股)因为增发债券的每股利润最大,所以企业应当选择债券筹资方式。解析: 暂无解析 -

第9题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。判断企业应如何选择筹资方式。正确答案: 当企业预计的息税前利润小于515.5万元时应采用甲方案,当企业预计的息税前利润大于515.5万元但小于751.25万元时应采用乙方案,当企业预计的息税前利润大于751.25万元时应采用丙方案。解析: 暂无解析 -

第10题:

问答题某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点的息税前利润;正确答案: 普通股筹资与债券筹资的每股收益无差别点:(EBIT-30)×(1-30%)/(12+6)=(EBIT-30-300×10%)×(1-30%)/12EBIT=120(万元)普通股筹资与优先股筹资的每股收益无差别点:

(EBIT-30)×(1-30%)/(12+6)=[(EBIT-30)×(1-30%)-300×12%]/12EBIT=184.29(万元)解析: 暂无解析 -

第11题:

单选题A公司为有限责任公司,于五年前成立,公司成立时注册资本为1000万元,红星公司现在欲投入资本600万元,占A公司全部有表决权资本的1/3,则A公司接受红星公司投资时,实收资本增加为()。A1000万元

B600万元

C500万元

D400万元

正确答案: C解析: 暂无解析 -

第12题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资本为400万元时,企业价值最大,同时平均资本成本最低,所以此时的资本结构为公司最优资本结构。解析: 暂无解析 -

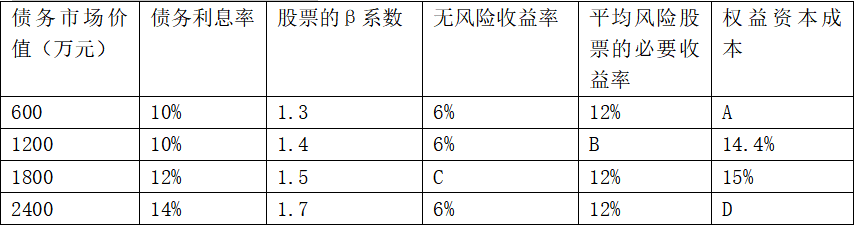

第13题:

某公司息税前利润为1200万元,且未来保持不变,公司适用的所得税税率为25%,公司目前总资本为6000万元,其中90%由普通股资本构成,股票账面价值为5400万元,10%由债务资本构成,债务账面价值为600万元,债务利息率等于税前债务资本成本,假设债务市场价值与其账面价值基本一致,且不存在优先股,净利润全部用来发放股利。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本情况见表1:

表1债务利息率与权益资本成本

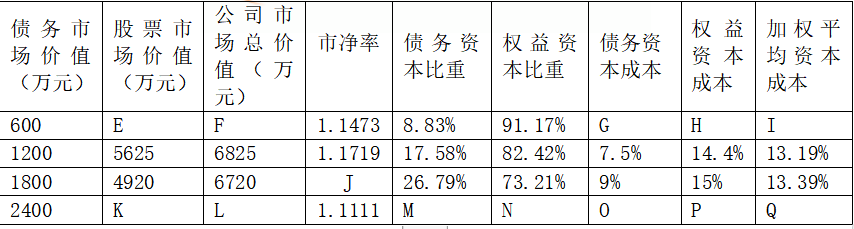

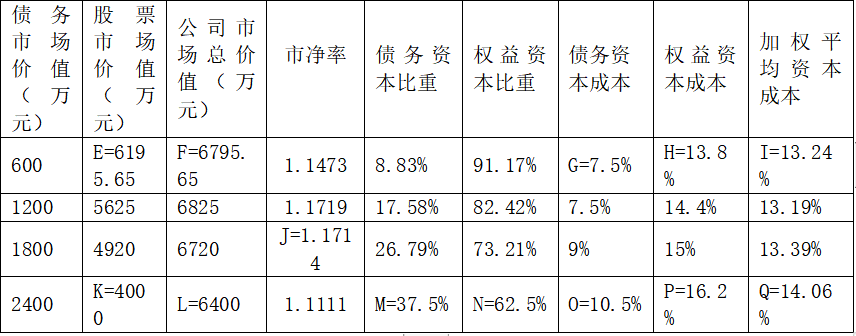

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

表2公司市场价值与企业加权平均资本成本

(3)根据表2的计算结果,确定该公司最优资本结构。答案:解析:(1)根据资本资产定价模型:

A=6%+1.3×(12%-6%)=13.8%

14.4%=6%+1.4×(B-6%),计算得出B=12%

15%=C+1.5×(12%-C),计算得出C=6%

D=6%+1.7×(12%-6%)=16.2%

(2)

E=净利润/权益资本成本=(1200-600×10%)×(1-25%)/13.8%=6195.65(万元)

F=600+6195.65=6795.65(万元)

G=10%×(1-25%)=7.5%

H=A=13.8%

I=7.5%×8.83%+13.8%×91.17%=13.24%

J=4920/(6000-1800)=1.1714

K=(1200-2400×14%)×(1-25%)/16.2%=4000(万元)

L=4000+2400=6400(万元)

M=2400/6400=37.5%

N=4000/6400=62.5%

O=14%×(1-25%)=10.5%

P=D=16.2%

Q=10.5%×37.5%+16.2%×62.5%=14.06%

(3)由于债务资本为1200万元时,企业价值最大,同时加权平均资本成本最低,所以债务资本为1200万元的资本结构最优。 -

第14题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8。在企业价值比较法下,下列说法不正确的是( )。

A.权益资本成本为13.2%

B.股票市场价值为1572.73万元

C.平均资本成本为11.05%

D.公司总价值为1600万元答案:D解析:权益资本成本=6%+1.8×(10%-6%)=13.2%

股票市场价值=(400-600×9%)×(1-40%)/13.2%=1572.73(万元)

公司总价值=600+1572.73=2172.73(万元)

平均资本成本=9%×(1-40%)×600/2172.73+13.2%×1572.73/2172.73=11.05% -

第15题:

某公司原有资本1000万元,其中债务资本400万元(每年负担利息30万元),普通股资本600万元(发行普通股12万股,每股面值50元),企业所得税税率为30%。由于扩大业务,需追加筹资300万元,其筹资方式有三个:一是全部发行普通股:增发6万股,每股面值50元;二是全部按面值发行债券:债券利率为10%;三是发行优先股300万元,股息率为12%。分别计算普通股筹资与债券筹资以及普通股筹资与优先股筹资每股利润无差别点的息税前利润;

正确答案: 普通股筹资与债券筹资的每股收益无差别点:(EBIT-30)×(1-30%)/(12+6)=(EBIT-30-300×10%)×(1-30%)/12EBIT=120(万元)普通股筹资与优先股筹资的每股收益无差别点:

(EBIT-30)×(1-30%)/(12+6)=[(EBIT-30)×(1-30%)-300×12%]/12EBIT=184.29(万元) -

第16题:

A公司2009年资本总额为1000万元,其中普通股600万元(24万股),债务400万元。债务利率为10%,假定公司所得税税率25%。该公司2010年预定将资本总额增至1200万元,需追加资本200万元。 现有两个追加筹资方案可供选择:(1)发行债券,年利率12%, (2)增发普通股8万股。预计2010年息税前利润为200万元。 要求:用每股利润分析法选择追加筹资的方案。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=136(万元)

2010年息税前利润为200万元>无差别点136万元

发行普通股的每股利润=[(200-40)×(1-25%)]/(24+8)=3.75(元)

发行公司债的每股利润=[(200-40-24)×(1-25%)]/24=4.25(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第17题:

A公司资本总额1000万元中,其中普通股600万元(20万股),债务400万元,利率10%,所得税率25%,拟追加筹资300万元,两方案选择。 (1)发行债券,年利率12%。 (2)增发普通股10万股。 预计追加资本后,息税前利润为400万元。 要求:用每股盈余分析法在两个方案中择优。

正确答案: 计算每股利润无差别点的息税前利润,其计算公式为

将题目已知数代入

EBIT=148(万元)

2010年息税前利润为400万元>无差别点148万元

发行普通股的每股利润=[(400-40)×(1-25%)]/(20+10)=9(元)

发行公司债的每股利润=[(400-40-36)×(1-25%)]/20=12.15(元)

发行公司债的每股利润>发行普通股的每股利润

故,采用发行公司债较为有利。 -

第18题:

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表1中用字母表示的空格。正确答案: 根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%6%+1.42×(B-6%)=20.2%,B=16%C+1.5×(16%-C)=21%,C=6%D=6%+2×(16%-6%)=26%解析: 暂无解析 -

第19题:

问答题某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):根据表2的计算结果,确定该公司最优资本结构。正确答案: 由于负债资金为500万元时,企业价值最大同时加权平均资本成本最低,所以目前的结构为公司最优资本结构,不应调整。解析: 暂无解析 -

第20题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。计算乙方案与丙方案的每股收益无差别点息税前利润。正确答案:解析: 暂无解析 -

第21题:

问答题A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。若企业预计的息税前利润为500万元时,应如何筹资。正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)若企业预计的息税前利润为500万元时应当采用甲筹资方案。解析: 暂无解析 -

第22题:

单选题甲公司因生产升级需要筹集资本3000万元,该公司目前资本结构中仅有普通股2000万股,现有两个方案:①全部用股权进行筹资,增发1000万股普通股,每股市价3元;②全部用债务进行筹资,发行面值为3000万元,年利率为5%的长期债券,已知公司适用的所得税税率为25%。则两种筹资方式的每股收益无差别点的息税前利润是( )。A337.5万元

B600万元

C450万元

D300万元

正确答案: A解析: -

第23题:

单选题某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。A2200

B6050

C6100

D2600

正确答案: A解析:

股票的市场价值=[(EBIT-I)×(1-T)]/KH=(1000-400×6%)×(1-25%)/12%=6100(万元)。