niusouti.com

某企业准备投资一个工业建设项目,其资本成本为10%,适用的所得税税率为25%,分别有甲、乙两个方案可供选择。 (1)甲方案的有关资料如下: 单位:元(2)乙方案需要投资60000元,第一年年初投资40%,第二年年初投资剩余的60%,建设期为2年,营业期为5年,预计投产后第一年营业收入为80000元,以后各年每年营业收入为100000元,变动成本率为40%,每年付现的固定成本为15000元。项目终结后残值变现价值为5000元。税法规定折旧年限为4年,残值率为10%。项目需增加营运资本10000元,在营业期期

题目

某企业准备投资一个工业建设项目,其资本成本为10%,适用的所得税税率为25%,分别有甲、乙两个方案可供选择。

(1)甲方案的有关资料如下:

单位:元

(2)乙方案需要投资60000元,第一年年初投资40%,第二年年初投资剩余的60%,建设期为2年,营业期为5年,预计投产后第一年营业收入为80000元,以后各年每年营业收入为100000元,变动成本率为40%,每年付现的固定成本为15000元。项目终结后残值变现价值为5000元。税法规定折旧年限为4年,残值率为10%。项目需增加营运资本10000元,在营业期期初垫支,项目终结时收回。

要求:

(1)计算甲方案的下列指标:①建设期;②包括建设期的静态回收期;③包括建设期的动态回收期。

(2)计算乙方案各年的现金净流量。

(3)计算乙方案的净现值。

(4)若甲、乙两个方案为互斥方案,判断该企业应投资哪个方案,并说明理由。

(1)甲方案的有关资料如下:

单位:元

(2)乙方案需要投资60000元,第一年年初投资40%,第二年年初投资剩余的60%,建设期为2年,营业期为5年,预计投产后第一年营业收入为80000元,以后各年每年营业收入为100000元,变动成本率为40%,每年付现的固定成本为15000元。项目终结后残值变现价值为5000元。税法规定折旧年限为4年,残值率为10%。项目需增加营运资本10000元,在营业期期初垫支,项目终结时收回。

要求:

(1)计算甲方案的下列指标:①建设期;②包括建设期的静态回收期;③包括建设期的动态回收期。

(2)计算乙方案各年的现金净流量。

(3)计算乙方案的净现值。

(4)若甲、乙两个方案为互斥方案,判断该企业应投资哪个方案,并说明理由。

相似考题

更多“某企业准备投资一个工业建设项目,其资本成本为10%,适用的所得税税率为25%,分别有甲、乙两个方案可供选择。 ”相关问题

-

第1题:

C公司准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

(1)甲方案的有关资料如下: 金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。答案:解析:①静态回收期=3+5000/20000=3.25(年)

②A=-65000+30000=-35000(元)

B=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。 -

第2题:

共用题干

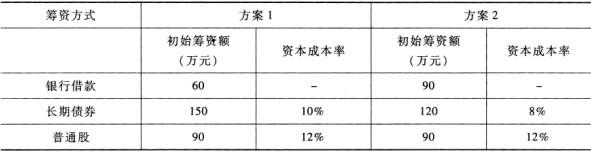

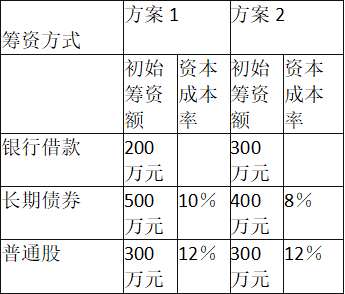

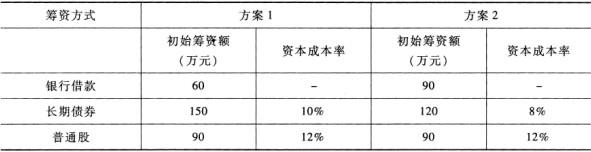

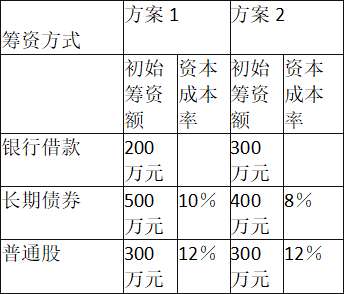

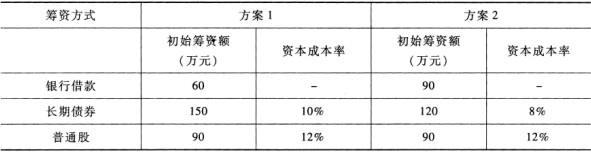

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:经分析,该企业应该选择()。

A:方案1

B:方案2

C:方案1或方案2

D:方案1和方案2都不选答案:B解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第3题:

共用题干

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:用资费用()。

A:属于变动性资本成本

B:属于固定性资本成本

C:是资本成本的主要内容

D:通常在筹资时一次全部支付答案:A,C解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第4题:

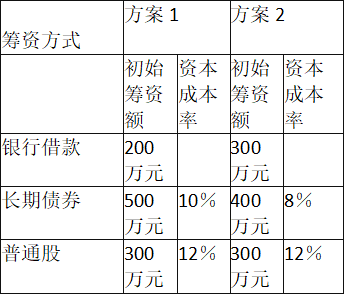

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

经分析,该企业应选择( )。A.方案1

B.方案2

C.方案1或者方案2

D.都不选答案:B解析:本题考查综合资本成本率的计算。方案2的综合资本成本率=300/1000×7.65%+400/1000×8%+300/1000×12%=9.095%。方案2的综合资本成本率低于方案1的,所以应该选方案2。 -

第5题:

共用题干

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:方案1的综合资本成本率为()。

A:9.87%

B:10.13%

C:10.34%

D:11.05%答案:B解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第6题:

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

影响该公司筹资决策的因素有( )。A.个别资金的种类

B.个别资本成本率

C.各种资本结构

D.筹资总额答案:B,C解析:本题考查决定综合资本成本率的因素。个别资本成本率和各种资本结构两个因素决定综合资本成本率。 -

第7题:

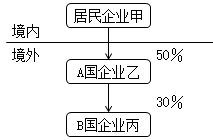

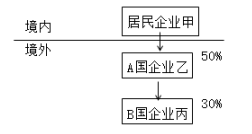

我国居民企业甲在境外进行了股权投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权,境外A国企业乙持有境外B国企业丙30%股权。

当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

问题1:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:计算企业乙所纳税额属于由企业甲负担的税额。

问题4:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题5:计算企业甲取得源于企业乙投资收益的实际抵免限额。答案:解析:1.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.由企业甲负担的税额=(180+12+0)×404÷808=96(万元)。

实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808(万元)

企业甲对企业乙的持股比例为50%,故分得404万元;

4.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725(万元);

抵免限额=725×500÷2900=125(万元)。

5.可抵免境外税额=96+404×10%=136.4(万元);136.4>125,实际抵免额为125万元。 -

第8题:

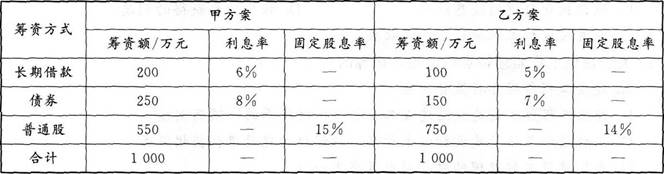

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。

该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。

根据以上资料,回答下列问题:

若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高

B.乙方案的综合资金成本率较高

C.若企业的投资回报率为12%,则应选择甲方案

D.若企业的投资回报率为10%,则应选择甲方案答案:B,C解析:甲方案中,长期借款的资金成本率为6%×(1-25%)=4.5%,所占比重为200/1000=20%;债券的资金成本率为8%×(1-25%)=6%,所占比重为250/1000=25%;普通股的资金成本率为15%,所占比重为550/1000=55%,则综合资金成本率为20%×4.5%+25%×6%+55%×15%=10.65%;乙方案中,长期借款的资金成本率为5%×(1-25%)=3.75%,所占比重为100/1000=10%;债券的资金成本率为7%×(1-25%)=5.25%,所占比重为150/1000=15%;普通股的资金成本率为14%,所占比重为750/1000=75%,则综合资金成本率为10%×3.75%+5.25%×15%+14%×75%≈11.66%,乙方案的综合资金成本率大于甲。选项B正确。若资产的投资回报率为12%,则优先选择甲方案,收益更大。选项C正确。 -

第9题:

某企业的资产负债率为40%,负债的税前资本成本为8%;权益资金的资本成本为12%,所得税率为25%,则加权平均资金成本为()。

- A、9.6%

- B、10.4%

- C、10%

- D、13.5%

正确答案:A -

第10题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。正确答案: 甲方案的年金净流量=264.40/(P/A,8%,6)=57.19(万元)乙方案的年金净流量=237.97/(P/A,8%,5)=59.60(万元)由于乙方案的年金净流量大于甲方案,所以应选择乙方案。解析: 暂无解析 -

第11题:

判断题某企业正在考虑增加一条新的生产线,有甲、乙两个备选方案可供选择,甲方案可用8年,净现值为400万元;乙方案可使用5年,净现值为320万元,如果资本成本率为10%,据此可以认为甲方案较好。()A对

B错

正确答案: 对解析: 要在甲、乙方案中选择一个作为增加一条新的生产线的方案,所以是互斥方案的决策。由于甲、乙方案的寿命期不同,应利用年金净流量法决策,甲方案的年金净流量=400/(P/A,10%,8)=74.98(万元);乙方案的年金净流量=320/(P/A,10%,5)=84.41(万元),由于乙方案的年金净流量大于甲方案,所以乙方案较好。 -

第12题:

单选题企业持有的某项可供出售金融资产,成本为200万元,会计期末,其公允价值为240万元,该企业适用的所得税税率为25%。期末该业务对所得税费用的影响额为()万元。A60

B10

C50

D0

正确答案: D解析: 暂无解析 -

第13题:

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2018年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。

(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。

(3)计算企业乙所纳税额属于由企业甲负担的税额。

(4)计算企业甲取得来源于企业乙投资收益的抵免限额。

(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)丙不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

(2)乙适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

(3)乙所纳税额属于由企业甲负担的税额=[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(4)甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=500×25%=125(万元)。

(5)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第14题:

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

方案1的综合资本成本率为( )。A.28.8%

B.9.3%

C.9.6%

D.10.13%答案:D解析:本题考查综合资本成本率的计算。方案1的综合资本成本率=200/1000×7.65%+500/1000×10%+300/1000×12%=10.13%。 -

第15题:

共用题干

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:综合资本成本率是指一个企业()的成本率。

A:全部长期资本

B:全部短期资本

C:长期债券资本

D:长期债权资本答案:A解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第16题:

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

向银行借款的资本成本率为( )。A.1.67%

B.6.8%

C.7.65%

D.13.07%答案:C解析:本题考查个别资本成本率的计算。银行借款的资本成本率=[借款本金×利率×(1-所得税税率)]/[借款本金×(1-筹资费用率)]=10%×(1-25%)/(1-2%)=7.65%。 -

第17题:

共用题干

某企业拟开发一种新产品,需要资本总额为300万元,现有两个筹资组合方案可供选择,两个方案的财务风险都维持在可承受的范围内,具体内容如下:

其中向银行借款,借款的利率为10%,每年付息,到期一次性还本,筹资费率为2%,企业所得税税率为25%。根据以上资料,回答下列问题:向银行借款的资本成本率为()。

A:6.03%

B:6.77%

C:7.65%

D:8.03%答案:C解析:银行借款的资本成本率= =[10%*(1-25%)]/(1-2%)=7.65%。

=[10%*(1-25%)]/(1-2%)=7.65%。

方案1的综合资本成本率=60/300*7.65%+150/300*10%+90/300*12%=10.13%。

方案2的综合资本成本率=90/300*7.65%+120/300*8%+90/300*12%=9.095%。方案2的综合资本成本率低于方案1的,故应选择方案2。

用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。用资费用是资本成本的主要内容。长期资本的用资费用是经常性的,并随时因资本数量的多少和时期的长短而变动,因而属于变动性资本成本。选项B、D是筹资费用的相关特点。

综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算,又称加权平均资本成本率。 -

第18题:

某企业拟进行一项存在一定风险的完整工业项目投资, 有甲、 乙两个方案可供选择。 已知甲方案收益的期望值为 1000 万元,标准差为 300 万元;乙方案收益的期望值为 1200 万元,标准差为 330 万元。 由此可知, 乙方案的风险大于甲方案。 ( ) 。答案:错解析:两方案期望值不同, 应该比较标准离差率。 甲方案标准离差率= 300/1000= 0.3,乙方案标准离差率= 330/1200= 27.5%, 甲方案标准离差率更大, 因此甲方案的风险大于乙方案。 -

第19题:

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

(2)企业丙不适用间接抵免优惠政策。企业甲持有企业丙的比例=50%×30%=15%,低于20%。

(3)企业乙适用间接抵免优惠政策。企业甲持有企业乙的比例为50%,大于20%。

(4)企业乙所纳税额属于由企业甲负担的税额=[企业乙就利润和投资收益所实际缴纳的税额(180+12)+企业乙间接负担的税额0]×企业乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(5)企业甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=(2400+500)×25%×500÷(2400+500)=125(万元)。

(6)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第20题:

某境内饮食服务公司2016年境内应纳税所得额为200万元,适用25%的企业所得税税率。该企业在韩国设有甲、乙两个分支机构,甲分支机构的应纳税所得额为50万元,甲分支机构适用15%的企业所得税税率,乙分支机构的应纳税所得额为80万元,乙分支机构适用25%的企业所得税税率,两分支机构分别在韩国缴纳了7.50万元和20万元的企业所得税。该服务公司在我国汇总应缴纳的企业所得税为( )万元。A.48.5

B.50

C.55

D.82.5答案:C解析:韩国的扣除限额=(50+80)×25%=32.5(万元)

在韩国实际缴纳的所得税=7.5+20=27.50(万元),小于扣除限额,可以全部扣除。

企业在汇总时在我国应缴纳的企业所得税=(200+50+80)×25%-27.50=55(万元)。 -

第21题:

某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的期望收益率为20%,标准离差为6%;乙方案的期望收益率为24%,标准离差为6%。下列结论中正确的是()。

- A、甲方案的风险大于乙方案

- B、甲方案的风险小于乙方案

- C、甲、乙两方案的风险相同

- D、无法评价甲、乙两方案的风险大小

正确答案:A -

第22题:

单选题某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的期望收益率为20%,标准离差为6%;乙方案的期望收益率为24%,标准离差为6%。下列结论中正确的是()。A甲方案的风险大于乙方案

B甲方案的风险小于乙方案

C甲、乙两方案的风险相同

D无法评价甲、乙两方案的风险大小

正确答案: D解析: 期望值不同应比较标准离差率。

甲方案的标准离差率=6%/20%=0.3;

乙方案的标准离差率=6%/24%=0.25。 -

第23题:

单选题甲企业持有一项可供出售金融资产,成本为300万元,当年12月31日其公允价值为280万元,假定税法规定其计税基础不得变动,该企业适用的所得税税率为25%,下列会计处理中正确的是()。A借:可供出售金融资产 100;贷:资本公积-其他资本公积 100

B借:资本公积――其他资本公积20;贷:可供出售金融资产――公允价值变动 20;借:递延所得税资产 (20×25%)=5;贷:资本公积――其他资本公积 (20×25%)=5

C借:递延所得税税负债 25;贷:应交税费-应交所得税 25

D借:可供出售金融资产 100;贷:递延所得税负债 25;资本公积-股本溢价 75

正确答案: A解析: 暂无解析