niusouti.com

某公司股票目前的市价为40元,有1份以该股票为标的资产的欧式看涨期权(1份期权包含1股标的股票),执行价格为42元,到期时间为6个月。6个月以后股价有两种可能:上升20%或者下降25%,则套期保值比率为( )。A.0.33 B.0.26 C.0.42 D.0.28

题目

某公司股票目前的市价为40元,有1份以该股票为标的资产的欧式看涨期权(1份期权包含1股标的股票),执行价格为42元,到期时间为6个月。6个月以后股价有两种可能:上升20%或者下降25%,则套期保值比率为( )。

A.0.33

B.0.26

C.0.42

D.0.28

B.0.26

C.0.42

D.0.28

相似考题

参考答案和解析

答案:A

解析:

上行股价=40×(1+20%)=48(元),下行股价=40×(1-25%)=30(元);股价上行时期权到期日价值=48-42=6(元),股价下行时期权到期日价值=0;套期保值比率=(6-0)/(48-30)=0.33。

更多“某公司股票目前的市价为40元,有1份以该股票为标的资产的欧式看涨期权(1份期权包含1股标的股票),执行价格为42元,到期时间为6个月。6个月以后股价有两种可能:上升20%或者下降25%,则套期保值比率为( )。”相关问题

-

第1题:

假设某公司股票现行市价为55元。有1份以该股票为标的资产的看涨期权,执行价格为60元,到期时间是6个月。6个月以后股价有两种可能:上升42%,或者下降29%。无风险年利率为4%,则利用风险中性原理所确定的期权价值为( )元。A、7.75

B、5.93

C、6.26

D、4.37答案:A解析:上行股价=55×(1+42%)=78.1(元)

下行股价=55×(1-29%)=39.05(元)

股价上行时期权到期日价值Cu=上行股价-执行价格=78.1-60=18.1(元)

股价下行时期权到期日价值Cd=0

期望回报率=2%=上行概率×42%+下行概率×(-29%)

2%=上行概率×42%+(1-上行概率)×(-29%)

上行概率=0.4366

下行概率=1-0.4366=0.5634

期权6个月后的期望价值=0.4366×18.1+0.5634×0=7.90(元)

期权的现值=7.90/1.02=7.75(元)。@## -

第2题:

假设A公司的股票现在的市价为50元。有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以后股价有两种可能,即上升33.33%,或者下降25%,无风险报酬率为每年4%。

要求:(1)根据套期保值原理估计期权价值。

要求:(2)如果期权市场上,每份看涨期权的价格为6.7元,是否存在套利的可能性,如果存在,应该如何套利?答案:解析:1.(1)计算6个月后股票价格:

Su=So×u=50×(1+33.33%)=66.67(元)

Sd=So×d=50×(1-25%)=37.5(元)

(2)计算6个月后多头看涨期权价值:

Cu=So-X==66.67-52.08=14.59(元)

Cd=0

(3)计算套期保值比率

2.期权价值(6.62元)与期权市场的期权价格(6.7元)不相等,存在套利空间。

套利方法:出售1股看涨期权(6.7元),借款18.38元[=37.5×0.5/(1+2%)],购买0.5股股票支出25元(=50×0.5),可获利0.08元(6.7-6.62)。 -

第3题:

甲公司股票当前市价20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为6元,该看涨期权的内在价值为( )元。

A.0

B.1

C.4

D.5答案:A解析:看涨期权当前市价低于执行价格,期权处于虚值状态,内在价值为0。 -

第4题:

假设ABC 公司的股票现在的市价为80 元。有1 股以该股票为标的资产的看涨期权,执行价格为85 元,到期时间6 个月。6 个月以后股价有两种可能:上升33.33%,或者降低25%。无风险报酬率为每年4%。则使用套期保值原理估算出该看涨期权价值为( )元。A.21.664

B.37.144

C.27.31

D.9.834答案:D解析:上行股价=股票现价×上行乘数=80×1.3333=106.664(元)下行股价=股票现价×下行乘数=80×0.75=60(元)股价上行时期权到期日价值=上行股价-执行价格=106.664-85=21.664(元)股价下行时期权到期日价值=0套期保值比率H=期权价值变化量/股价变化量=(21.664-0)/(106.664-60)=0.4643购买股票支出=套期保值比率×股票现价=0.4643×80=37.144(元)借款=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r)=(60×0.4643)/(1+2%)=27.31(元)期权价值=37.144-27.31=9.834(元)。 -

第5题:

D公司股票当前市价为每股50元。有一种以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以内公司不会派发股利,6个月以后股价有2种变动的可能:上升到66.67元或者下降到37.5元。国库券年报酬为4%。

要求:利用风险中性原理,计算股价上行时的期权价值、上行概率以及该看涨期权的价值。答案:解析:(1)股价上行的期权价值=66.67-52.08=14.59(元)

股价下行时的期权价值=0

(2)假设上行概率为w

4%/2=w×[(66.67-50)/50]+(1-w)×[(37.5-50)/50]

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

则:w=0.4628

(3)期权价值=(0.4628×14.59)/(1+2%)=6.62(元) -

第6题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

正确答案:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元) -

第7题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若3个月后ABC公司的股票市价是每股9元,计算3个月后期权的内在价值;

正确答案:3个月后内在价值=max(股票市价-执行价格,0)=max(9-10,0)=0(元) -

第8题:

单选题假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为()元。A59

B60

C62

D65

正确答案: A解析: 上行股价=股票现价×上行乘数=60×1.3333=80(元)下行股价=股票现价×下行乘数=60×0.75=45(元)设执行价格为r元,则:套期保值比率=(80-x-0)/(80-45)=0.6解之得:x=59(元) -

第9题:

问答题计算分析题:假设C公司股票现在的市价为20元,有1股以该股票为标的资产的看涨期权,执行价格为15元,到期时间为6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。要求:(1)确定可能的到期日股票价格;(2)根据执行价格计算确定期权到期日价值;(3)计算套期保值比率;(4)计算购进股票的数量和借款数额;(5)根据上述计算结果计算期权价值;(6)根据风险中性原理计算期权的现值(假设期权期限内标的股票不派发红利)。正确答案: (1)上行股价=20×(1+25%)=25(元)下行股价=20×(1-20%)=16(元)(2)股价上行时期权到期日价值=25-15=10(元)股价下行时期权到期日价值=16-15=1(元)(3)套期保值比率=(10-1)/(25-16)=1(4)购进股票的数量=套期保值比率-1(股)借款数额=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+6%×6/,12)=(16×1-1)/(1+3%)=14.56(元)(5)期权价值=购买股票支出-借款=1×20-14.56=5.44(元)(6)6%/2=上行概率×25%+(1-上行概率)×(-20%)3%=0.45×上行概率-0.2解得:上行概率=0.5111下行概率=1-0.5111=0.4889期权6个月后的期望价值=0.5111×10+0.4889×1=5.60(元)期权的现值=5.60/(1+3%)=5.44(元)解析: 在建立对冲组合时:股价下行时期权到期日价值=股价下行时到期日股票出售收入-偿还的借款本利和=到期日下行股价×套期保值比率-借款本金×(1+r)由此可知:借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r) -

第10题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABE公司的股票市价是每股15元,计算买入期权的净损益;正确答案: 多头看涨期权到期日价值=Max(股票市价-执行价格,0)=Max(15-10,0)=5(元)

多头看涨期权净损益=多头看涨期权到期日价值-期权价格=5-2=3(元)解析: 暂无解析 -

第11题:

单选题假设ABC公司的股票现在的市价为56.26元。有1股以该股票为标的资产的看涨期权,执行价格为62元,到期时间是6个月。6个月以后股价有两种可能:上升42.21%,或者下降29.68%。无风险利率为每年4%,则利用风险中性原理所确定的期权价值为()元。A7.78

B5.93

C6.26

D4.37

正确答案: A解析: 上行股价=56.26×(1+42.21%)=80.01(元)

下行股价=56.26×(1-29.68%)=39.56(元)

股价上行时期权到期日价值Cu=上行股价-执行价格=80.01-62=18.01(元)

股价下行时期权到期日价值Cd=0期望报酬率=2%=上行概率×42.21%+下行概率×(-29.68%)

2%=上行概率×42.21%+(1-上行概率)×(-29.68%)

上行概率=0.4407

下行概率=1-0.4407=0.5593

期权6个月后的期望价值=0.4407×18.01+0.5593×0=7.9370(元)

期权的价值=7.9370/(1+2%)=7.78(元) -

第12题:

单选题假设某公司股票目前的市场价格为20元,半年后股价有两种可能:上升33.33%或者降低25%。现有1股以该股票为标的资产的看涨期权,执行价格为23元,到期时间为6个月,则套期保值比率为( )。A0.31

B0.38

C0.46

D0.57

正确答案: D解析:

上行股价=20×(1+33.33%)=26.67(元),下行股价=20×(1-25%)=15(元),股价上行时期权到期日价值=上行股价-执行价格=26.67-23=3.67(元),股价下行时期权到期日价值=0,套期保值比率=期权价值变化/股价变化=(3.67-0)/(26.67-15)=0.31。 -

第13题:

假设甲公司股票现在的市价为10元,有1股以该股票为标的资产的看涨期权,执行价格为12元,到期时间是9个月。9个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年6%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合9个月后的价值与购进该看涨期权相等。

要求:

(1)确定可能的到期日股票价格;

(2)根据执行价格计算确定到期日期权价值;

(3)计算套期保值比率;

(4)计算购进股票的数量和借款数额;

(5)计算期权的价值。答案:解析:(1)上行股价=10×(1+25%)=12.5(元)

下行股价=10×(1-20%)=8(元)

(2)股价上行时期权到期日价值

=上行股价-执行价格=12.5-12=0.5(元)

股价下行时期权到期日价值=0

(3)套期保值比率=期权价值变化/股价变化

=(0.5-0)/(12.5-8)=0.11

(4)购进股票的数量=套期保值比率=0.11(股)

借款数额 =(到期日下行股价×套期保值比率)/(1+6%×9/12)

=(8×0.11)/(1+4.5%) =0.84(元)

(5)期权价值=购买股票支出-借款

=10×0.11-0.84=0.26(元) -

第14题:

甲公司股票当前每股市价为50元,6个月以后,股价有两种可能:上升20%或下降17%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为55元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格为2.5元,每份看跌期权价格为6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后,标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。)答案:解析:(1)股价上行时的到期日价值=50×(1+20%)-55=5(元)

下行时的股价=50×(1-17%)=41.5(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(5-0)/(60-41.5)=0.27

购买股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期权价值=13.5-10.93=2.57(元)

根据看涨期权—看跌期权的平价定理可知,2.57-看跌期权价值=50-55/(1+2.5%)

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题的投资策略属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于或等于64元或小于或等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元) -

第15题:

假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为( )元。A.80

B.60

C.59

D.62答案:C解析:上行股价=股票现价×上行乘数=60×1.3333=80(元),下行股价=股票现价×下行乘数=60×0.75=45(元),设执行价格为X,则:套期保值比率=(80-X-0)/(80-45)=0.6,解之得:X=59(元)。 -

第16题:

假设C公司股票现在的每股市价为10元,有1股以该股票为标的资产的看涨期权,执行价格为6元,到期时间为6个月。6个月后股价有两种可能:上升25%或者降低20%,无风险利率为每年4%。现在打算购进适量的股票以及借入必要的款项建立一个投资组合,使得该组合6个月后的价值与购进该看涨期权相等。

要求:

(1)确定可能的到期日股票价格。

(2)根据执行价格计算确定期权到期日价值。

(3)计算套期保值比率。

(4)计算购进股票的数量和借款数额。

(5)根据上述结果计算期权价值。

(6)如果该看涨期权的现行价格为6.12元,请根据套利原理,构建一个投资组合进行套利,并计算获利金额。答案:解析:(1)上行股价=10×(1+25%)=12.5(元)

下行股价=10×(1-20%)=8(元)(1分)

(2)股价上行时期权到期日价值=12.5-6=6.5(元)

股价下行时期权到期日价值=8-6=2(元)(1分)

(3)套期保值比率=(6.5-2)/(12.5-8)=1(1分)

(4)购进股票的数量=套期保值比率=1(股)

借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+4%×6/12)=(8×1-2)/(1+2%)=5.88(元)(2分)

提示:在建立对冲组合时:

股价下行时期权到期日价值=股价下行时到期日股票出售收入-偿还的借款本利和=到期日下行股价×套期保值比率-借款本金×(1+r)

由此可知:

借款本金=(到期日下行股价×套期保值比率-股价下行时期权到期日价值)/(1+r)

(5)期权价值=购买股票支出-借款=1×10-5.88=4.12(元)(1分)

(6)由于期权价格高于期权价值,因此,套利投资组合如下:买入1股股票,借入5.88元,同时卖出1股看涨期权。(1分)

获利=6.12+5.88-1×10=2(元)(1分) -

第17题:

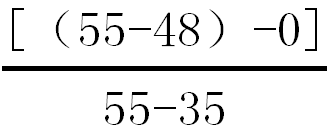

假设某公司股票目前的市场价格为45元,6个月后的价格可能是55元和35元两种情况。有1股以该股票为标的资产的看涨期权,到期时间是6个月,执行价格为48元。投资者可以购进上述股票且按无风险利率10%借入资金,同时售出一份该股票的看涨期权。则套期保值比率为( )。A、0.35

B、0.2

C、0.1

D、0.5答案:A解析:套期保值比率=

=0.35。 -

第18题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若到期日ABC公司的股票市价是每股15元,计算卖出期权的净损益;

正确答案: 空头看涨期权到期日价值=-Max(股票市价-执行价格,0)=-Max(15-10,0)=-5(元)

空头看涨期权净损益=空头看涨期权到期日价值+期权价格=-5+2=-3(元) -

第19题:

某股票现在的市价为10元,有1股以该股票为标的资产的看涨期权,执行价格为10.7元,到期时间是6个月。6个月以后股价有两种可能:上升25%,或者下降20%。无风险报酬率为6%,则根据复制组合原理,该期权价值是()元。

- A、3.2

- B、0

- C、1.8

- D、0.89

正确答案:D -

第20题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;正确答案: 看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元)解析: 暂无解析 -

第21题:

单选题假设ABC公司的股票现在的市价为40元。有1股以该股票为标的资产的看涨期权,执行价格为45元,到期时间6个月。6个月以后股价有两种可能:上升20%,或者降低16.67%。无风险利率为每年8%,则上行概率为( )。A67.27%

B56.37%

C92.13%

D73.54%

正确答案: C解析:

股票上行乘数u=1+20%=1.2,股票下行乘数d=1-16.67%=0.8333;无风险利率为每年8%,到期时间为6个月,所以r=4%;上行概率=(1+r+d)/(u-d)=(1+4%-0.8333)/(1.2-0.8333)=56.37%,或者:上行概率=(r+下降百分比)/(上升百分比+下降百分比)=(4%+16.67%)/(20%+16.67%)=56.37%。 -

第22题:

问答题假设ABC公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权,执行价格为30.5元,到期时间是6个月。6个月以后股价有两种可能:上升35%,或者下降20%。无风险利率为每年4%。拟利用复制原理,建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合6个月后的价值与购进该看涨期权相等。期权的价值为多少?正确答案: 期权价值=投资组合成本=购买股票支出-借款=0.61×30-14.35=3.95(元)解析: 暂无解析 -

第23题:

单选题假设LC公司的股票现在的市价为40元。一年以后股价有两种可能:上升33. 33%或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价格时,如果已知该期权的执行价格为20元,则套期保值比率为( )。A1.45

B1

C0.42

D0.5

正确答案: C解析: