niusouti.com

某企业计划生产 A、B、C 三种产品,固定成本总额为 50000 元,它们的销售量、销售单价、单位变动成本资料如表 16-2 所示 表 16-2 产品销售与成本情况相关资料要求: (1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。 (2)计算 B 产品的盈亏平衡销售额和盈亏平衡销售量。

题目

表 16-2 产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算 B 产品的盈亏平衡销售额和盈亏平衡销售量。

相似考题

更多“某企业计划生产 A、B、C 三种产品,固定成本总额为 50000 元,它们的销售量、销售单价、单位变动成本资料如表 16-2 所示 ”相关问题

-

第1题:

某企业年度固定成本总额为50000元,产品的销售单价为17元,单位变动成本为12元,则盈亏临界点的销售量为()件。A.10000

B.12500

C.170000

D.8000

参考答案:A

-

第2题:

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件) -

第3题:

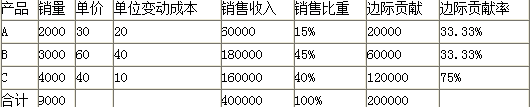

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。答案:解析:数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件) -

第4题:

共用题干

某企业生产的机械加工车床销售单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊额为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。若预测计划期的销售量不变,该企业就会亏损,采取()措施可达到不亏不盈,甚至扭亏为盈。

A:降低单位产品变动成本

B:降低固定成本分摊额

C:适当提高销售单价

D:提高单位产品变动成本答案:A,B,C解析:如果预测销售量无法增加,可以采取以下措施做到保本,甚至扭亏为盈:①降低单位商品变动成本;②降低固定成本分摊额;③适当提高销售单价。.

设单位变动成本为C1,则:企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-单位变动成本*销售量=1600*180-60000-C1*180≥0,求得C1≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施。如通过就地、就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商等,都能降低单位商品变动成本。

设固定成本为K,则:企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4万元。 -

第5题:

已知某企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额400元,则保本点销售量为()件。

- A、100

- B、200

- C、300

- D、120

正确答案:B -

第6题:

关于保本销售量,下列表达式正确的有()。

- A、保本销售量=变动成本总额/销售单价

- B、保本销售量=固定成本总额/单位边际贡献

- C、保本销售量=变动成本总额/单位边际贡献

- D、保本销售量=变动成本总额/(销售单价-单位固定成本)

- E、保本销售量=固定成本总额/(销售单价-单位变动成本)

正确答案:B,E -

第7题:

设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算实现目标利润的销售量。

正确答案: 假设为实现目标利润的销售量为Q,

则(80-50)Q-50000=100000

Q=5000(件) -

第8题:

某企业生产一种产品,单价为10元,单位变动成本为6元,固定成本5000元,销售量为1000件。要实现目标利润1000元,可采取的措施有()

- A、单位变动成本降至4元

- B、固定成本降低至4000元

- C、销售量增加到1500件

- D、单价降至9元,同时销售量增至2000件

正确答案:A,C,D -

第9题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第10题:

填空题已知一企业某产品的单价为20元,保本销售量为500件。固定成本总额为8000元,则单位变动成本应控制在()元/件。正确答案: 4解析: 暂无解析 -

第11题:

问答题设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算实现目标利润的销售量。正确答案: 假设为实现目标利润的销售量为Q,

则(80-50)Q-50000=100000

Q=5000(件)解析: 暂无解析 -

第12题:

单选题某企业每月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月计划销售量为1000件。如果打算使本月的利润提高20%,不可以采取的措施包括( )。A固定成本提高20%

B单价提高2%

C单位变动成本降低2.5%

D销售量提高10%

正确答案: A解析: -

第13题:

已知某企业只生产一种产品,单位变动成本为45元/件,固定成本总额为60 000元,产品单价为120元,该企业当期保本销售量为( )。

A、800件

B、500件

C、1333件

D、533件

正确答案:A

答案解析:保本销售量=60000/(120-45)=800(件)。

-

第14题:

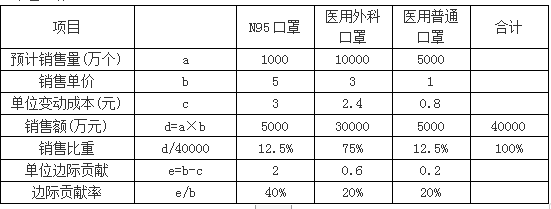

某企业计划生产N95口罩、医用外科口罩、医用普通口罩三种产品,固定成本总额为2250万元,它们的销售量、销售单价、单位变动成本资料如下表所示。

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。答案:解析:

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。 -

第15题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。下列措施,不能提高企业利润的是()。

A:降低单位产品变动成本

B:降低固定成本分摊额

C:提高销售单价

D:提高单位产品变动成本答案:D解析:由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。 -

第16题:

某企业生产一种产品,每月固定成本10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。A.30000

B.50000

C.40000

D.20000答案:A解析:利润=(单价-单位变动成本)×销售量-固定成本=(10-8)×20000-10000=30000(元)。 -

第17题:

已知一企业某产品的单价为20元,保本销售量为500件。固定成本总额为8000元,则单位变动成本应控制在()元/件。

正确答案:4 -

第18题:

A企业为生产和销售单一产品企业,其计划年度销售量5000件,销售单价50元,单位变动成本20元,固定成本总额60000元。则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列顺序是()。

- A、单价>销售量>单位变动成本>固定成本

- B、单价>单位变动成本>销售量>固定成本

- C、单价>单位变动成本>固定成本>销售量

- D、单价>销售量>固定成本>单位变动成本

正确答案:B -

第19题:

设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算销售量、销售单价、单位变动成本及固定成本的敏感系数。

正确答案: 假设销量、单价、单位变动成本及固定成本分别提高10%来计算各自的敏感系数

①销量提高10%的目标利润=(80-50)×4000×(1+10%)-50000=82000(元)

利润提高%=(82000-70000)/70000=17.14%

敏感系数=17.14%/10%=1.714

②销售单价提高10%的目标利润=[80×(1+10%)-50]×4000-50000=102000(元)

利润提高%=(102000-70000)/70000=45.71%

敏感系数=45.71%/10%=4.571

③单位变动成本提高10%的目标利润=[80-50×(1+10%)]×4000-50000=50000(元)

利润提高%=(50000-70000)/70000=-28.57%

敏感系数=-28.57%/10%=-2.857

④固定成本提高提高10%的目标利润=(80-50)×4000-50000×(1+10%)=65000(元)

利润降低的比例=(70000-65000)/70000=7.14%固定成本的敏感系数=-7.14%/10%=-0.714 -

第20题:

单选题A企业为生产和销售单一产品企业,其计划年度销售量5000件,销售单价50元,单位变动成本20元,固定成本总额60000元。则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列顺序是()。A单价>销售量>单位变动成本>固定成本

B单价>单位变动成本>销售量>固定成本

C单价>单位变动成本>固定成本>销售量

D单价>销售量>固定成本>单位变动成本

正确答案: A解析: 暂无解析 -

第21题:

单选题假设某企业只生产一种产品。单位变动成本5元,单价8元,固定成本总额2000元,销售量600件。如果要实现目标利润400元,可以采取的措施是( )。[2011年真题]A减低固定成本总额400元

B减低单位变动成本0.5元

C提高单位产品售价1元

D扩大销售量100件

正确答案: A解析:

由题意,单位贡献毛益=单位售价-单位变动成本=8-5=3(元);利润=贡献毛益总额-固定成本=3×600-2000=-200(元)。如果减低固定成本总额400元,可以实现利润200元。如果减低单位变动成本0.5元,可以实现利润100元。如果提高单位产品售价1元,可以实现利润400元。如果扩大销售量100件,可以实现利润100元。 -

第22题:

单选题已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。A单价﹥销售量﹥单位变动成本﹥固定成本

B单价﹥单位变动成本﹥销售量﹥固定成本

C单价﹥单位变动成本﹥固定成本﹥销售量

D单价﹥销售量﹥固定成本﹥单位变动成本

正确答案: C解析: 暂无解析 -

第23题:

问答题设乙企业为生产和销售单一产品企业。当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100000元。计算销售量、销售单价、单位变动成本及固定成本的敏感系数。正确答案: 假设销量、单价、单位变动成本及固定成本分别提高10%来计算各自的敏感系数

①销量提高10%的目标利润=(80-50)×4000×(1+10%)-50000=82000(元)

利润提高%=(82000-70000)/70000=17.14%

敏感系数=17.14%/10%=1.714

②销售单价提高10%的目标利润=[80×(1+10%)-50]×4000-50000=102000(元)

利润提高%=(102000-70000)/70000=45.71%

敏感系数=45.71%/10%=4.571

③单位变动成本提高10%的目标利润=[80-50×(1+10%)]×4000-50000=50000(元)

利润提高%=(50000-70000)/70000=-28.57%

敏感系数=-28.57%/10%=-2.857

④固定成本提高提高10%的目标利润=(80-50)×4000-50000×(1+10%)=65000(元)

利润降低的比例=(70000-65000)/70000=7.14%固定成本的敏感系数=-7.14%/10%=-0.714解析: 暂无解析