niusouti.com

被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )万元。A.109B.116C.122D.154

题目

被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )万元。

A.109

B.116

C.122

D.154

相似考题

更多“被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )万元。A.109B.116C.122D.154”相关问题

-

第1题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10%,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10%,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1>、根据上述资料,计算甲乙丙三个企业的债券的评估值。答案:解析:(1)甲企业债券持有至到期投资的评估值=6600×360=2376000(元)。

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)丙企业债券的评估值P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第2题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1>、根据上述资料,计算债券的评估值。答案:解析:(1)持有至到期投资的评估值=6600×360=2376000(元)

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第3题:

某评估公司受托对甲企业拥有的A公司的债券进行评估,被评估债券面值100 000元,系A公司发行的5年期一次还本付息债券,年利率8%,单利计息,未上市。评估基准日距到期日为3年,当时的风险报酬率为3%,国库券利率为5%。

<1> 、要求计算该债券的评估值。答案:解析:根据题意,得出折现率为3%+5%=8%

债券的本利和F=A(1+m×r)=100 000×(1+5×8%)=140 000(元)

评估值P=F/(1+r)^n=140 000/(1+8%)^3=111 136.51(元)。 -

第4题:

甲企业持有乙企业发行的5年期到期一次还本付息债券,面值30万元,年利率5%,单利计息。评估基准日为2018年5月1日,此时甲企业已经持有这种债券1年。当时商业银行4年期存款利率为2.8%,乙企业的债券有一定的违约风险,风险报酬率为3.2%。请评估甲企业持有的乙企业债券在2018年5月1日的价值。答案:解析:到期本利和F==30×(1+5%×5)=37.5(万元)

折现率r==2.8%+3.2%=6%

则2018年5月1日债券评估价值为:

-

第5题:

某评估公司受托对A企业拥有的B公司的债券进行评估,被评估债券面值80000元,系B公司发行的3年期一次还本付息债券,年利率6%,单利计息,未上市。评估基准日距到期日为2年,当时的风险报酬率为2%,国库券利率为5%。

要求:计算该债券的评估值。

答案:解析:折现率=无风险报酬率+风险报酬率=2%+5%=7%

债券的本利和F=A(1+m×r)=80000×(1+3×6%)=94400(元)

该债券的评估值P:F/(1+r)n=94400/(1+7%)2=82452.62(元)

-

第6题:

评估某非上市企业债券,3年期,年利率为5%,不计复利,按年付息到期还本,面值100元,共5 000张,评估时债券购入已满1年,第1年利息已收账,若折现率为10%,被评估企业债券的评估值最接近于( )元。

A. 412 159 B. 417 000

C. 434 000 D. 456 612答案:D解析:

-

第7题:

评估某非上市企业债券,3年期,年利率为5%,不计复利,按年付息到期还本,面值100元,共5000张,评估时债券购入已满1年,第1年利息已收账,若折现率为10%,被评估企业债券的评估值最接近于( )元。A:412159

B:417000

C:434000

D:456612答案:D解析: -

第8题:

被评估债券为非上市企业债券,3年期,年利率为17%,单利计息,按年付息到期还本,面值100元,共1000张,评估时债券购入已满一年,第一年利息已经收账,若折现率为10%,被评估企业债券的评估值最接近于()。

- A、112159元

- B、117000元

- C、134000元

- D、115470元

正确答案:A -

第9题:

单选题被评估债券为非上市企业债券,5年期,年利率为10%,单利计息,按年付息到期还本,面值100元,共800张,评估时债券购人已满一年,第一年利息已经收账,若折现率为8%,被评估企业债券的评估值最接近于( )元。A82320

B93550

C110000

D115470

正确答案: D解析: 债券本利和=100×800×[1+(5-1)×10%]=112000(元),债券评估值=112000×(1+8%)~=82320(元)。 -

第10题:

单选题被评估债券为非上市企业债券,5年期,年利率为10%,单利计息,一次性还本付息债券,面值100元,共800张,评估时债券购入已满一年,第一年利息已经收账,若折现率为8%,被评估企业债券的评估值最接近于( )元。A82320

B93550

C110000

D115470

正确答案: B解析: 债券本利和=100×800×[1+(5-1)×10%]=112000(元),债券评估值=112000×(1+8%)-4=112000×0.7350=82320(元)。 -

第11题:

单选题被评估资产为长期债券,总面值100万元,期限为10年,年利率为15%,单利计息,每两年支付一次利息,到期还本。截至评估基准日已过去6年,若折现率为10%,则该债券的评估值最接近于( )A91万元

B109万元

C114万元

D134万元

正确答案: A解析: 教材章节/页面:7-274 -

第12题:

单选题被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )A109万元

B116万元

C122万元

D154万元

正确答案: B解析: 暂无解析 -

第13题:

某评估公司受托对B企业拥有的1000张A公司未上市债券进行评估,该债券年利率为15%,3年期,按年付息,到期还本,面值100元。评估基准日距离到期日两年,折现率为10%,则被评估企业债券的评估值为( )元。(计算结果取整数)A.206678

B.210678

C.108678

D.120678答案:C解析:债券的评估值=[15/(1+10%)+15/(1+10%)^2+100/(1+10%)^2]×1000=108678(元)。 -

第14题:

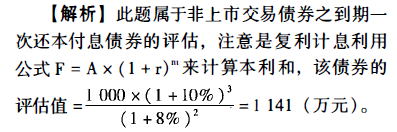

甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于()万元。A. 1114

B. 1141

C. 1154

D. 1136答案:B解析:

@## -

第15题:

被评估债券为非上市企业债券,3年期,年利率为17%,单利计息,按年付息到期还本,面值100元,共1 000张,评估时债券购入已满1年,第1年利息已经收账,若折现率为10%,被评估企业债券的评估值最接近于( )。A. 112149元

B. 117000元

C. 134000元

D. 115470元答案:A解析:债券的评估值=1000×100×17%×(1+10%)-1+1000×100×17%×(1+10%)-2+1000×100×(1+10%)-2=112149(元) -

第16题:

P公司为评估公司,2011年发生的具体业务如下:

(1)P公司受托对甲企业的持有至到期投资进行评估,该持有至到期投资账面余额为66万元(购买债券6600张、面值100元/张),年利率10%,期限5年,已上市交易。在评估前,该债券未计提减值准备。根据市场调查,评估基准日的收盘价为360元/张。

(2)P公司受托对乙企业拥有的A公司债券进行评估,被评估债券面值80000元,系A公司发行的3年期一次还本付息债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

(3)P公司受托对丙企业拥有的B公司债券进行评估,被评估债券面值80000元,系B公司发行的3年期分期付息,到期一次还本的债券,年利率10% ,单利计息,评估基准日距离到期日两年,当时国债利率为4%。经评估专业人员分析调査,发行企业经营业绩尚好,财务状况稳健。两年后具有还本付息的能力,投资风险较低,风险报酬率为2%,以国债利率作为无风险报酬率。

<1> 、根据上述资料,计算债券的评估值。答案:解析:(1)持有至到期投资的评估值=6600×360=2376000(元)。

(2)折现率=4%+2%=6%

F=A(1+m1×r1)

=80000×(1+3×10%)

=104000(元)

P=F/(1+r2)m2

=104000÷(1+6%)2

=104000×0.8900

=92560(元)

(3)P=80000×10%×(1+6%)-1+80000×10%×(1+6%)-2+80000×(1+6%)-2

=8000×0.9434+8000×0.8900+80000×0.8900

=85867.2(元) -

第17题:

被评估债券为非上市债券,面值10000元,3年期,年利率12%,单利计息,每年年末付息一次,到期还本,评估时债券购入已有两年,设定折现率为10%,该债券的评估值最接近于()元。A:12363

B:9091

C:10218

D:10182答案:D解析: -

第18题:

被评估债券为非上市企业债券,3年期,年利率为17%,单利计息,按年付息到期还本,面值100元,共1000张,评估时债券购入已满1年,第1年利息已经收账,若折现率为10%,被评估企业债券的评估值最接近于()元。A:112159

B:117000

C:134000

D:115470答案:A解析: -

第19题:

被评估债券为非上市企业债券,5年期,年利率为10%,单利计息,按年付息、到期还本,面值100元,共800张,评估时债券购入已满1年,第1年利息已经收账,若折现率为8%,被评估企业债券的评估值最接近于()元。

- A、85297

- B、93550

- C、110000

- D、115470

正确答案:A -

第20题:

被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于()万元。

- A、109

- B、116

- C、122

- D、154

正确答案:B -

第21题:

单选题A企业持有B企业发行的4年期到期一次还本付息债券,面值50万元,年利率10%,单利计息。评估基准日为2019年1月1日,此时A企业已经持有这种债券1年。当时商业银行5年期存款利率为4.8%,乙企业的债券有一定的违约风险,风险报酬率为5.2%。评估甲企业持有的乙企业债券在2019年1月1目的价值为( )万元。A48.8

B60

C34.2

D56.7

正确答案: A解析:

到期本利和=50×(1+10%×3)=65(万元)

折现率=4.8%+5.2%=10%

该债券已持有1年,再过3年就可以兑现。所以评估基准日到债券到期日的时间间隔为3年。则2019年1月1日债券评估价为:

P=65×[1/(1+10%)3]=48.8(万元)。

该题属于到期一次还本付息债券的价值评估。 -

第22题:

单选题被评估债券为非上市企业债券,3年期,年利率为17%,单利计息,按年付息到期还本,面值100元,共1000张,评估时债券购入已满一年,第一年利息已经收账,若折现率为10%,被评估企业债券的评估值最接近于()。A112159元

B117000元

C134000元

D115470元

正确答案: D解析: 暂无解析 -

第23题:

单选题甲企业拥有乙企业发行的3年期非上市债券面值1000万元,年利率10%,复利计息,到期一次还本付息。现对甲企业进行评估,评估时该债券距到期日还有2年,若折现率为8%,则该债券的评估值最接近于( )A1114.5万元

B1141.0万元

C1454.0万元

D1455.0万元

正确答案: D解析: 暂无解析