niusouti.com

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。A、10.48万元 B、11.41万元 C、12.29万元 D、14.28万元

题目

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。

A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元

B、11.41万元

C、12.29万元

D、14.28万元

相似考题

参考答案和解析

答案:C

解析:

优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元)

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元)

更多“被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。”相关问题

-

第1题:

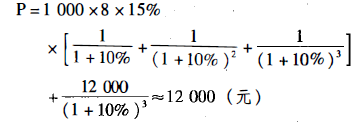

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。答案:解析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

-

第2题:

(2017年真题)A公司持有B公司20000股累积性、非参加分配优先股,每股面值100元,年股息率为12%。评估时,B公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为6%,无风险报酬率按当时的国债利率取值为4%。该优先股的评估值为 ( )A.200万元

B.240万元

C.600万元

D.400万元答案:B解析:该优先股的评估值:

P

=A / r

=20000×100×12%÷(6%+4%)/10000

=240 (万元)。 -

第3题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。A. 10.48万元

B. 11.41万元

C. 12.29万元

D. 14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元) -

第4题:

某资产评估公司受托对A公司持有的B公司20 000股优先股进行评估,据调查,每股面值100元,年股息率为10%,无风险报酬率为4%,风险报酬率为5%,该优先股的评估值为( )万元。(计算结果取整数)A.222

B.322

C.260

D.300答案:A解析:折现率=4%+5%=9%,评估值=20000×100×10%/9%/10000=222(万元)。 -

第5题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,该股票的评估值为( )。A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元)