niusouti.com

某项目运营期各年营业收入、流转税金及可变成本费用均保持不变,项目运营期为 15 年,折旧及摊销年限为投产后 10 年,长期借款还款期为运营期前 6 年。关于其盈亏平衡分析的说法,正确的有( )。A.盈亏平衡点可按计算期内的平均值计算 B.盈亏平衡点越低表明项目抗风险能力越强 C.运营期第2年的盈亏平衡点会高于第7年 D.运营期第7年的盈亏平衡点会高于第11年 E.运营期第11年的盈亏平衡点会高于第12年

题目

B.盈亏平衡点越低表明项目抗风险能力越强

C.运营期第2年的盈亏平衡点会高于第7年

D.运营期第7年的盈亏平衡点会高于第11年

E.运营期第11年的盈亏平衡点会高于第12年

相似考题

更多“某项目运营期各年营业收入、流转税金及可变成本费用均保持不变,项目运营期为 15 年,折旧及摊销年限为投产后 10 年,长期借款还款期为运营期前 6 年。关于其盈亏平衡分析的说法,正确的有( )。”相关问题

-

第1题:

某拟建设项目建设期2年,运营期8年。项目基本数据如下:

1.项目运营期第1年仅达到正常年份的80%,以后各年均达到设计生产能力。

2.项目建设投资8500万元,预计800万元形成无形资产,其余形成固定资产。固定资产年折旧费为900万元,固定资产余值在项目运营期末收回。

3.无形资产在运营期8年中均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.5万吨,预计每吨售价为6000元,年营业税金及附加按营业收入的5%计取,所得税率为25%。

6.项目的资金投入、收益、成本等基础数据,见表1-18。

7.还款方式:在项目运营期间按等额本金法偿还,流动资金贷款每年付息,运营期末还本。长期贷款利率为6%,流动资金贷款利率为4%,均按年计息。

8.产品固定成本占年总成本的40%。

问题:

(1)编制建设期贷款还本付息计划表。

(2)编制总成本费用估算表。

(3)计算运营期内各年的息税前利润,并计算总投资收益率和资本金净利润率。

(4)计算项目第4年利息备付率和偿债备付率。

(5)以计算期第5年的数据为依据,列式计算年产量盈亏平衡点和盈亏平衡点生产能力利用率,分析项目抗风险能力。

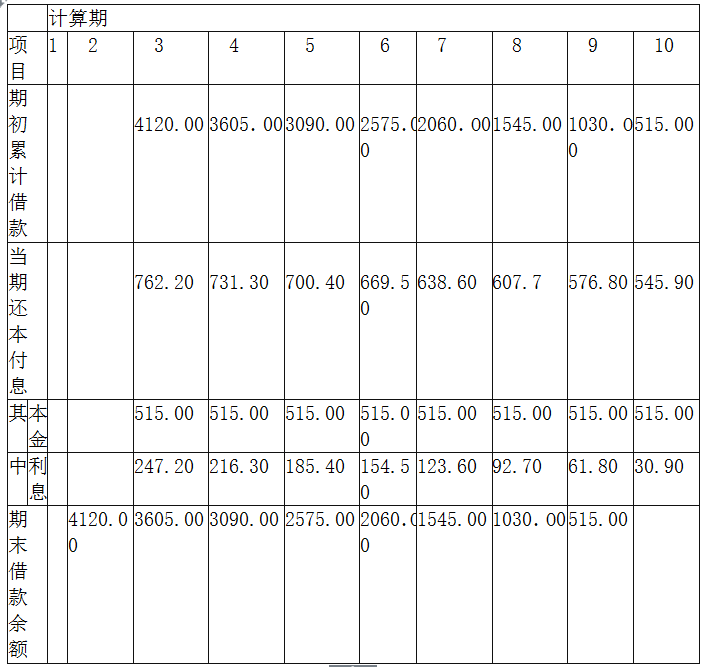

(保留两位小数)答案:解析:问题(1):

建设期利息=4000×6%÷2=120(万元)

按等额本金法偿还,每年偿还本金=(4000+120)/8=515(万元)

表1-19某项目借款还本付息计划表单位:万元

问题(2):

固定资产残值=8500-800+120-900×8=620(万元)

各年无形资产摊销额=800÷8=100(万元)

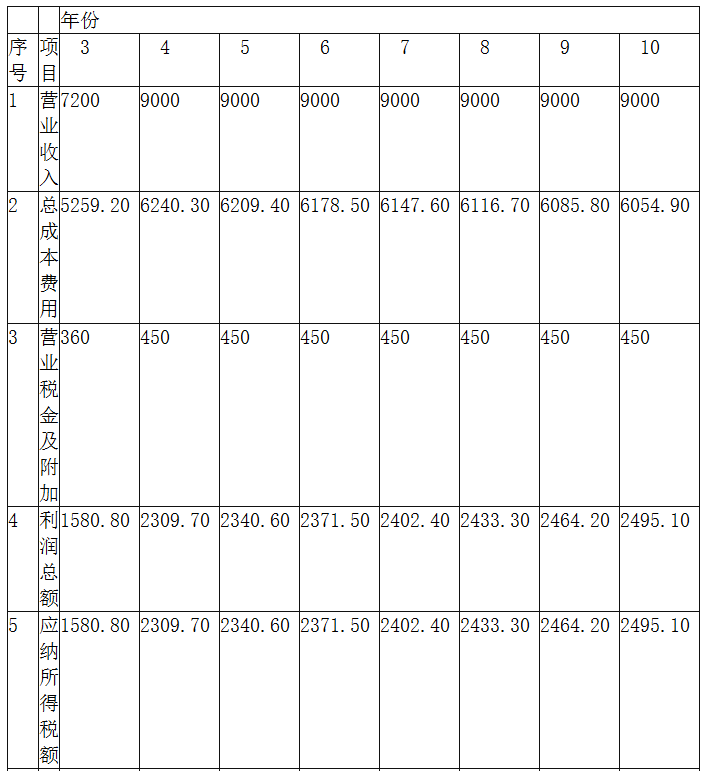

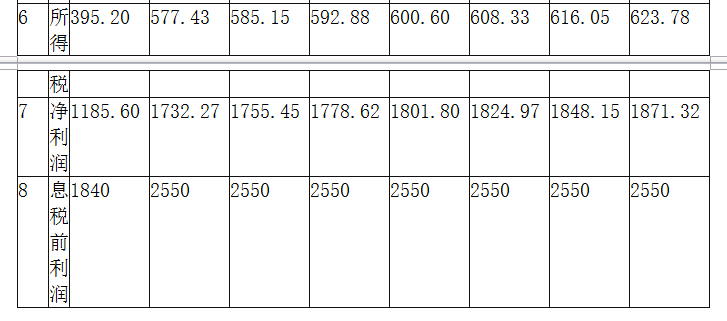

表1-20总成本费用估算表单位:万元

问题(3):

第3年营业收入=6000×1.2=7200(万元),营业税金及附加=7200×5%=360(万元)

第4~10年营业收入=6000×1.5=9000(万元),营业税金及附加=9000×5%=450(万元)

第3年利润总额=7200-4000-900-100-360-247.20-12.O0=1580.80(万元)

表1-21利润与利润分配表部分数据单位:万元

运营期内正常年份的息税前利润为2550万元。

建设项目总投资=建设投资+建设期借款利息+全部流动资金=8500+120+1000=9620(万元)

项目的总投资收益率=2550÷9620=26.51%

运营期项目的年平均净利润=(1185.60+1732.27+1755.45+1778.62+1801.80+1824.97+1848.15+1871.32)÷8=1724.77(万元)

项目的资本金=3000+1500+400=4900(万元)

资本金净利润率=1724.77÷4900=35.20%

问题(4):

第4年的利息备付率=当期息税前利润/当期应付利息=2550/240.3=10.61

第4年的偿债备付率=(折旧+摊销+当期息税前利润-所得税)/当期还本付息额

=(900+100+2550-577.43)/(731.30+24)=3.94

问题(5):

产量盈亏平衡点=固定成本/[产品单价×(1-销售税金及附加)-单位可变成本]

=6240.30 ×40%/[6000×(1-5%)-6240.30×60%÷1.50]

=0.7791(万吨)

盈亏平衡点生产能力利用率=0.7791/1.5=51.94%

本项目产量盈亏平衡点0.7791万吨,表明当项目产量小于0.7791万吨时,项目开始亏损;当项目产量大于0.7791万吨时,项目开始盈利。项目盈亏平衡点生产能力利用率为51.94%,项目抗风险能力较强。

从盈亏平衡分析角度判断项目可行。 -

第2题:

某企业拟投资建设一项生产性项目,各项基础数据如下:

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为40A,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

问题:

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

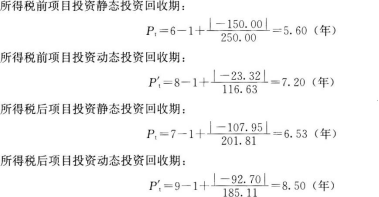

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

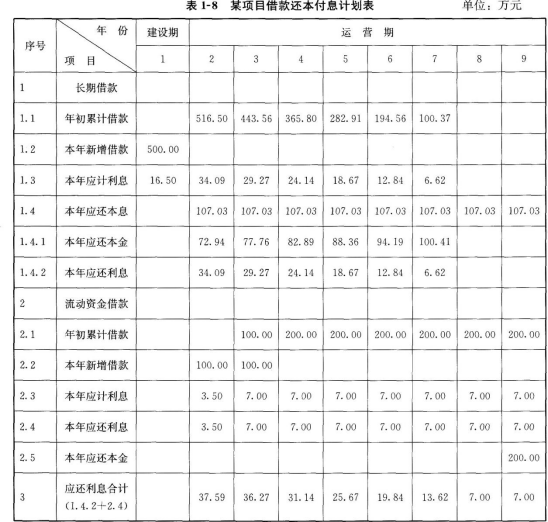

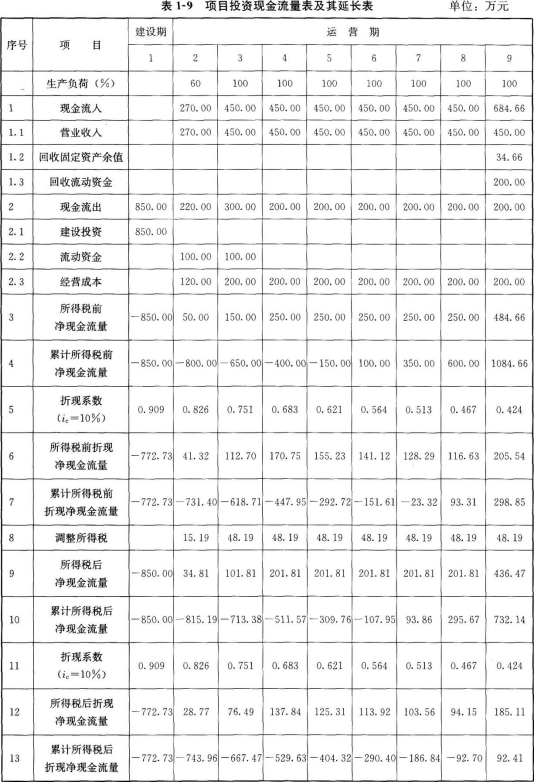

6.从财务评价角度分析该项目的可行性及盈利能力。答案:解析:问题1: 建设期贷款利息=(0+500÷2)×6.6%=16.5(万元)

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.O0=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

解析:

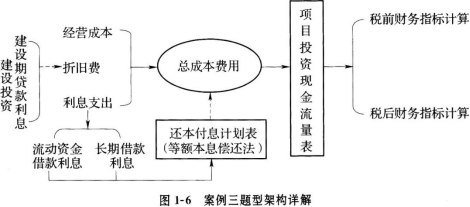

本案例主要考查基于项目投资现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》的修订,将原“全部投资现金流量表”改为“项目投资现金流量表”,在具体项目上也有相应的调整,为了突出融资前分析的特点,将原“所得税”项目改为“调整所得税”项目,尤其区分了所得税前和所得税后现金流分析,强调了所得税前和所得税后的财务评价指标计算等问题。具体题型架构如图1—6所示。

问题1以建设期贷款利息为基础,按照等额本息偿还法计算建设期借款(即长期借款)各年

还款本息;按照流动资金贷款利率及还款方式计算各年还款本息,以此为基础编制还本付息计划表。

问题2根据建设期投资额及建设期贷款利息计算固定资产年折旧费,根据长期借款利息和流动资金借款利息计算利息支出总和,进而根据总成本费用的构成计算运营期各年总成本费用。

问题3进行融资前分析,以项目为基础编制项目投资现金流量表,计算要点见本书表1—7。

问题4根据项目投资现金流量延长表计算项目所得税前和所得税后静态、动态投资回收期,具体计算公式见表1—7。

问题5根据项目投资现金流量延长表的计算结果得出所得税前和所得税后财务净现值。

问题6以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性和盈利能力,作出相应结论。 -

第3题:

某生产建设项目基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。答案:解析:问题(1):

设备购置费=2800万元

建筑、安装工程费=2800 ×(45%+25%)×1.1=2156(万元)

建设投资=2800+2156+800=5756(万元)

问题(2):

建设期利息=2000/2 ×6%=60(万元)

固定资产投资=5756+60=5816(万元)

固定资产折旧额=5816 ×(1-5%)/10=552.52(万元)

问题(3):

第1年年初借款余额=2000+60=2060(万元)

等额还本=2060/5=412(万元)

第1年利息=2060×6%=123.6(万元)

第1年应还本付息=412+123.6=535.6(万元)

问题(4):

总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12(万元)

税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12

(万元)

由于利润总额为负数,不用缴纳所得税,为0。

问题(5):

息税前利润=营业收入-营业税金及附加-总成本费用+利息=1650-99-1556.12+123.6=118.48(万元)

调整所得税=118.48×25%=29.62(万元)

表1-29项目投资现金流量表单位:万元

-

第4题:

某拟建项目建设期2年,运营期6年。建设投资总额3540万元,第一年投入1200万元为自有资金,第二年投入2340万元(其中贷款金额为2000万元)。建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%。固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

建设期投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按季度计息)。

<1> 、计算该项目的建设期贷款利息。

<2> 、计算该项目回收的固定资产余值。

<3> 、分别计算运营期前4年的还款本金和利息。答案:解析:1.贷款实际利率=(1+6%/4)4-1=6.14%

第一年建设期贷款利息=0

第二年建设期贷款利息=2000/2×6.14%=61.40(万元)

建设期贷款利息为61.40万元。

2. 固定资产折旧额=(3540+61.40-540)×(1-4%)/10=293.89(万元)

固定资产余值=(3540+61.40-540)×4%+293.89×(10-6)=1298.02(万元)

3.运营期第1年期初借款余额=2061.40(万元)

运营期前4年每年还本额=2061.40/4=515.35(万元)

运营期第1年应付利息=2061.40×6.14%=126.57(万元)

运营期第2年期初借款余额=2061.40-515.35=1546.05(万元)

运营期第2年应付利息=1546.05×6.14%=94.93(万元)

运营期第3年期初借款余额=1546.05-515.35=1030.70(万元)

运营期第3年应付利息=1030.70×6.14%=63.28(万元)

运营期第4年期初借款余额=1030.70-515.35=515.35(万元)

运营期第4年应付利息=515.35×6.14%=31.64(万元) -

第5题:

项目计算期为10年,其中建设期2年,生产运营期8年。第3年投产,第4年开始达到设计生产能力。

1.项目建设投资8700万元。预计投资全部形成固定资产。

2.建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

4.运营期第一年经营成本3500万元,经营成本中的70%为可变成本支出,其它均为固定成本。

(计算结果保留两位小数)

<1> 、计算建设期利息。

<2> 、计算运营期各年折旧费。

<3> 、计算运营期第1年总成本费用。

<4> 、计算运营期第1年的固定成本、可变成本。答案:解析:1.第一年:2000/2×6%=60(万元)

第二年:(2000+60)×6%+(3000/2)×6%=213.6(万元)

建设期利息为:60+213.6=273.6(万元)

2.固定资产原值=8700+273.6=8973.6(万元)

残值=8973.6×10%=897.36(万元)

年折旧费=(8973.6-897.36)/8=1009.53(万元)

3.运营期应还利息包括还建设期贷款利息及流动资金贷款利息

(1)运营期应还建设期贷款利息的计算

建设期贷款本利和=2000+3000+273.6=5273.60(万元)

运营期内每年应还本金=5273.6/8=659.2(万元)

运营期第1年应还建设期贷款利息=5273.6×6%=316.42(万元)

(2)运营期应还流动资金贷款利息的计算

运营期第1年应还利息=100×5%=5(万元)

(3)运营期第1年的总成本费用=经营成本+折旧+摊销+利息+维持运营投资=3500+1009.53+316.42+5=4830.95(万元)

4.运营期第1年的可变成本=3500×70%=2450(万元)

运营期第1年的固定成本=4830.95-2450=2380.95(万元) -

第6题:

【背景五】(20分)

某企业拟投资建设某项目,建设期2年,运营期10年。项目的工程费用20000万元, 工程建设其他费用3100万元,基本预备费费率8%,涨价预备费基于工程费用计取,建设期内年均物价上涨指数5%,建设投资中除涨价预备费外,各年用款比例均为50%,年内均匀投入。流动资金1500万元,在运营期第1年投入65%,第2年投入35%,建设期各年建设投资的40%为资本金, 其余为银行借款,运营期前5年采取等额还本方式还清全部借款,建设期借款利息当年使用资本支付,贷款年利率6%,按年计息,流动资金全部来源于项目资本金。

投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本 8000万元,其余为可变成本,可变成本与营业收入成正比例变动,固定资产采用年限平均法计提折旧,折旧年限10年,期末无残值,营业税金及附加按营业收入的3.41%计取。

问题:

1、列式计算项目基本预备费和涨价预备费。

2、分别计算项目第1年、第2年的建设投资,资本金,银行借款额和借款利息

3、分别计算项目运营期第1年的经营成本,营业税金及附加 ,长期借款的还本额(注:计算结果保留两位小数)答案:解析:1.基本预备费=(20000+3100)×8%=1848 万元

第一年涨价预备费=20000×50%×[(l+5%)-1]=500 万元

第二年涨价预备费=20000×50%×[(1+5%)×2-1]=1025 万元

涨价预备费=500+1025=1525 万元

2.第一年建设投资=(20000+3100+1848)×50%+500=12974 万元

第一年资本金=12974×40%+12974×60%/2×6%=5423.13 万元

第一年银行借款=12974×60=7784.40 万元

第一年借款利息=12974×60%/2=6%=233.53 万元

第二年建设投资=(20000+3100+1848)×50%+1025=13499 万元

第二年资本金=13499×40%+12974×60%×6%+13499×60%/2×6%=6109. 64 万元

第二年银行借款=12974×60%+13499×60%=15883. 80 万元

第二年借款利息=12974×60%×6%+13499×60%/2×6%=710.04 万元

3.经营成本=8000+2000×60%=9200 万元

营业税金及附加=25000×60%×3.41%=511.50 万元

长期借款还本=15883.8/5=3176.76 万元 -

第7题:

某企业欲投资一项目,预计2年后项目投入运营并获利,项目运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年,如运营期各年年末还款,该企业期初最大贷款额度为()万元。

- A、1234.0

- B、1308.0

- C、1499.0

- D、1589.0

正确答案:A -

第8题:

(其中无形费用为200万元),基本预备费费率为 8%,预计未来3年的年均投资价格上涨率为5%。 (2)项目建设前期为1年,建设期为2年,生产运营期为8年。 (3)项目建设期1年完成项目静态投资的40%,第2年完成静态 投资的60%,项目生产运营期第1年投入流动资金240万元。 (4)项目的建设投资、流动资金均由资本金投入。 (5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 (6)项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中项目单位产品的可变成本为550元,其余为固定成本,项目产品预计售价为1400元/价,营业税金及附加税税率为6%,企业适用的所得税税率为25%。 (7)项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。 分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

正确答案: 固定资产折旧=(2992.6-200)×(1-5%)/8=331.57万元

正常年份年可变成本=550元×10000=550万元

正常年份固定成本=950-550=400万元

正常年份经营成本=总成本-折旧-摊销=950-331.57-200/8=593.43万元 -

第9题:

某新建建设项目的基础数据如下: (1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产; (2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入; (3)项目固定资产使用年限10年,残值率5%,直线法折旧; (4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。 (5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%; (6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。 (7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。 项目资本金现金流量表运营期第一年净现金流量是多少?

正确答案:运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款与营成本-营业税金及附加=900x80%-(250+325.49+127.31+900x80%x6%+280x80%)=-250万元。 -

第10题:

多选题某项目运营期各年营业收入,流转税金及可变成本费用均保持不变,项目运营期为15年,折旧及摊销年限为投产后10年,长期贷款还款期为运营期6年,关于其盈亏平衡分析的说法,正确的有( )A盈亏平衡点可按计算期内的平均值计算

B盈亏平衡点越低表明项目抗风险能力越强

C运营期第2年的盈亏平衡点会高于第7年

D运营期第7年的盈亏平衡点会高于第11年

E运营期第11年的盈亏平衡点会高于第12年

正确答案: B,C,D解析: -

第11题:

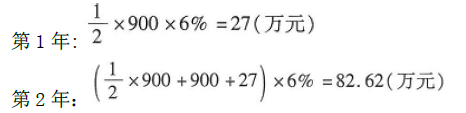

问答题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下: 1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率5%,采用直线法折旧。 2.建设投资来源为资本金和贷款。其中贷款本金为l800万元,贷款年利率为6%,按年计息,贷款在2年内均衡投入。 3.在生产运营期前4年按照等额还本付息方式偿还贷款。 4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。 6.项目所得税税率为25%,营业税金及附加税率为6%。 【问题】 1.列式计算项目的年折旧额。 2.列式计算项目生产运营期第1年、第2年应偿还的本息额。 3.列式计算项目生产运营期笫1年、第2年的总成本费用。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。 5.列式计算项目正常年份的总投资收益率。 (计算结果均保留两位小数)正确答案: 1.建设期第1年贷款利息为:900×6%×1/2=27(97元)(0.5分)建设期第2年贷款利息为:

(900+27)×6%+900×6%×1/2÷=55.62+27=82.62(万元)(0.5分)

项目固定资产投资为:3000+27+82.62=3000+109.62=3109.62(万元)(1分)

项目的年折旧额为:3109.62×(1-5%)/8=369.27(97元)(1分)

2.项目生产运营期第1年年初累计的贷款本息额为:

1800+109.62=1909.62(97元)(1分)

生产运营期第l年、第2年应还的本息额均为:

1909.62×6%×(1+6%)4/(1+6%)4-1=551.10(万元)(2分)

3.生产运营期第1年偿还的利息为:

1909.62×6%=114.58(万元)(1分)

第1年的总成本费用为:

680×80%+369.27+114.58=1027.85(万元)(1分)

生产运营期第2年偿还的利息为:

[1909.62-(551.10-114.58)]×6%=88.39(万元)(2分)

第2年的总成本费用为:

680+369.27+88.39=1137.66(万元)(1分)

(注:仅因问题1中的年折旧额计算错误导致年总成本费用计算结果错误的不扣分。)

4.方法一:

项目生产运营期第一年税后利润为:

[1500×80%×(1-6%)-1027.85]×(1-25%)=75.11(万元)(2分)

可用于偿还贷款本金(含建设期利息)的资金额为:

税后利润+折旧=75.11+369.27=444.38(万元)(1分)

第1年需要偿还的贷款本金(含建设期利息)为:

(551.10-114.58)=436.52(万元)(或第一年需要偿还的贷款本息额为551.10万元)(1分)

因为444.38(万元)>436.52(万元),所以满足还款要求。或因为444.38+114.58=558.96(万元)>551.10(万元),所以满足还款要求。(1分)

方法二:

项目生产运营期第一年息税前利润加折旧为:

1500×80%×(1-6%)-680×80%=584(万元)(1分)

项目生产运营期第一年所得税为:

[1500×80%×(1-6%)-1027.85]×25%=25.04(万元)(1分)

偿债备付率=息税前利润加折旧和摊销-企业所得税/当期应还本息金额=(584-2504)/551.10=1.01(2分)

因为偿债备付率大于1,所以满足还款要求。(1分)

5.正常年份的息税前利润EBIT为:

EBIT=1500×(1-6%)-680-369.27=360.73(万元)(2分)

(或EBIT=1500×(1-6%)-1137.66+88.39=360.73(万元))

总投资收益率为:

EBIT/固定资产投资+流动资金×100%=(360.73/3000)+(109.62+300)×100%=10.58%(2分)解析: 暂无解析 -

第12题:

问答题某新建建设项目的基础数据如下: (1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产; (2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入; (3)项目固定资产使用年限10年,残值率5%,直线法折旧; (4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。 (5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%; (6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。 (7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。 列式计算项目建设期贷款利息;正确答案: 建设期利息的计算:

第一年利息=1000×6%/2=30万。

第二年利息=(1000+30+1000/2)x6%=91.80万元。

建设期贷款利息=30+91.80=121.80万元。解析: 暂无解析 -

第13题:

某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下:

1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线折旧。

2.建设投资来源为资本金和贷款。其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。

3.在生产运营期前4年按照等额还本付息方式偿还贷款。

4.生产运营第一年由资本金投入300万元,作为生产运营期间的流动资金。

5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元,生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和营业成本均达到正常年份水平。

6.项目所得税税率为25%,营业税金及附加税率为6%。

问题:

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年的总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。

5.列式计算项目正常年份的总投资收益率。(计算结果保留两位小数)。答案:解析:1.答:建设期第一年贷款利息=1800/2x50%x6%=27万元

建设期第二年贷款利息=(1800/2+27+1800/2x50%) x6%=82.62万元

建设期贷款利息合计=27+82.62=109.62万元

固定资产原值=建设投资+建设期贷款利息=3000+109.62=3109.62万元

年折旧额=3109.62x (1-5%) /8=369.27 万元

2. (1)运营期第一年年初贷款本息和=建设期贷款总额+建设期贷款利息

=1800+27+82.62=1909.62 万元

(2)还款期4年中每年等额还本付息额=1909.62x (A/P, 6%,4) =551.10万元

运营期第一年应付利息=1909.62x6%=114.58万元

运营期第一年应还本金=551.10-114.58=436.52万元

运营期第二年应付利息=(1909.62-436.52) x6%=88.39万元

运营期第二年应还本金=551.10-88.39=462.71万元

3.总成本=经营成本+折旧+摊销+利息支出

运营期第一年总成本=680x80%+369.27+114.58=1027.85 万元

运营期第二年总成本=680+369.27+88.39=1137.66万元

4.运营期第一年营业收入:1500x80%=1200万元

运营期第一年利润总额=营业收入-营业税金及附加-总成本

=1200-1200x6%-1027.85=100.15 万元

运营期第1年所得税:100.15x25%=25.04万元

运营期第1年净利润:100.15-25.04=75.11万元

运营期第1年息税折旧摊销前利润=应还利息+所得税+折旧+摊销+净利润

=114.58+25.04+369.27+75.11=584 万元

运营期第1年可用来还本付息的资金为:息税折旧摊销前利润-所得税

=584-25.04=558.96 万元

运营期第1年应还本付息总额:551.10万元

运营期第1年可用来还本付息的资金大于应还本付息总额,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。

[或:运营期第1年偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息的金额=

(584-25.04) /551.10=1.01

偿债备付率 1,说明项目运营期第1年末项目还款资金能够满足约定还款方式要求。]

5.正常年份的总投资收益率=正常年份的息税前利润/总投资正常年份的息税前利润=营业收入-营业税金及附加-经营成本-折旧

=1500-1500x6%-680-369.27=360.73 万元

总投资=建设投资+建设期利息+流动资金=3000+109.62+300=3409.62万元

正常年份的总投资收益率=360.73/3409.62=10.58% -

第14题:

【背景资料】

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?答案:解析:(1)建设期利息的计算: 贷款均衡投入,每年投入2000/2=1000万元

第一年利息=1000x 6%/2=30万

第二年利息=(1000+30+1000/2)×6%=91.80万元

建设期贷款利息=30+91.80=121.80万元

(2)固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元

年折旧=固定资产×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=(2000+121.8)×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.3=704.87万元

运营期第一年利润=总收入-营业税附加-总成本=900×80%×(1-6%)-704.87=-28.07万元

运营期第一年可用于还款的资金=-28.07+353.57+127.31=452.81万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.81-127.31=325.50万元

(3)运营期第一年末总贷款额=2000+121.80-325.50=1796.30万元

运营期第二年利息=1796.30×6%=107.78万元

二至五年等额本息偿还,已知P求A

A:PXiX(1+i) n/[(1+i)n-1]=1796.30×6%×(1+6%)4/[(1+6%)4-1]=518.40万元

运营期第二年偿还的贷款利息=107.78万元

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元

运营期第二年总成本=280+353.57+107.78=741.35万元

运营期第二年利润=总收入-营业税附加-总成本=900×(1-6%)-741.35=104.65万元

所得税=104.65×25%=26.16万元

运营期第二年可用于还款的资金:900×(1-6%)-280-26.16=539.84万元,大于518.40万元,所以能满足还款要求。

(4)运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款-经营成本-营业税金及附加=900×80%×(1-6%)-250-280×80%-452.81=-250.01万元。 -

第15题:

某企业投资建设一个工业项目,该项目可行性研究报告中的相关资料和基础数据如下:

(1)项目工程费用为2000 万元,工程建设其他费用为500 万元(其中无形资产费用为200 万元),基本预备费率为8%,预计未来3 年的年均投资价格上涨率为5%。

(2)项目建设前期年限为1 年,建设期为2 年,生产运营期为8 年。

(3)项目建设期为1 年完成项目静态投资的40%,第2 年完成静态投资的60%,项目生产运营期第1 年投入流动资金240 万元。

(4)项目的建设投资、流动资金均由资本金投入。

(5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8 年,残值率为5%,采用直线法折旧。

(6)项目正常年份的产品设计生产能力为10000 件/年,正常年份年总成本费用为950 万元,其中项目单位产品可变成本为550 元,其余为固定成本。项目产品预计售价为1400 元/件,营业税金及附加税率为6%。企业适用的所得税税率为25%。

(7)项目生产运营期第1 年的生产能力为正常年份设计生产能力的70%,第2 年及以后各年的生产能力达到设计生产能力的100%。

【问题】

1.分别列式计算项目建设期第1 年、第2 年价差预备费和项目建设投资。

2.分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

3.分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

4.分别列式计算项目正常年份的产量盈亏平衡点。答案:解析:1. 基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1 年价差预备费=2700×40%×[(1+5%)15-1]=82.00(万元)

第2 年价差预备费=2700×60%×[(1+5%)25-1]=210.16(万元)

项目建设投资= 工程费用十工程建设其他费用+ 预备费

=2700+82+210.16=2992.16(万元)。

2. 固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

经营成本=总成本一折旧一摊销

摊销=200/8=25.00(万元)经营成本=950-331.57-25=593.43(万元)。

3.所得税=利润总额×所得税税率

利润总额=营业收入一营业税金及附加一总成本费用=0.14×10000×(1-6%)

-950=366(万元)

所得税=366×25%=91.50(万元)

净利润=利润总额一所得税=366-91.5=274.50(万元)

资本金净利润率:资本金净利润率=274.5/(2992.16+240)=8.49%。

4.产量盈亏平衡点:

Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价的盈亏平衡点:P×1×(1-6%)=950(元)

P=1011(元)。 -

第16题:

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。答案:解析:问题1:列式计算项目的年折旧额。

项目借款金额为1800万元。

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。 -

第17题:

某项目营运期各年营业收入、流转税金及可变成本费用均保持不变,项目营运期为15年折旧及摊销年限为投产后10年,长期借款还款期为运营期前6年,关于其盈亏平衡分析的说法,正确的有()A:盈亏平衡点可按计算期内的平均值计算

B:盈亏平衡点越低表明项目抗风险能力越强

C:运营期第2年的盈亏平衡点会高于第7年

D:运营期第7年的盈亏平衡点会高于第11年

E:运营期第11年的盈亏平衡点会高于第12年答案:B,C,D解析:由盈亏平衡分析图知,销售收入—销售税金及附加这条线不动,盈亏平衡点的高低要取决于总成本费用的上下浮动。关于选项C,运营期第2年要支付长期借款利息,项目的总成本较高,而到第7年,长期借款还完,项目的总成本降低;关于选项D,运营期第7年和第11年的不同在于折旧费的提取,折旧费属于总成本费用的构成,故第7年的总成本费用高于第11年的总成本费用。盈亏平衡点应按项目达产年份的销售收入和成本费用数据计算,不能按计算期内的平均值计算。 -

第18题:

某企业欲投资一项目,预计2年后项目投入运营并获利,项目运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年。如运营期各年年初还款,该企业期初最大贷款额度为()。

- A、1589

- B、1685

- C、1855

- D、1976

正确答案:A -

第19题:

(其中无形费用为200万元),基本预备费费率为 8%,预计未来3年的年均投资价格上涨率为5%。 (2)项目建设前期为1年,建设期为2年,生产运营期为8年。 (3)项目建设期1年完成项目静态投资的40%,第2年完成静态 投资的60%,项目生产运营期第1年投入流动资金240万元。 (4)项目的建设投资、流动资金均由资本金投入。 (5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 (6)项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中项目单位产品的可变成本为550元,其余为固定成本,项目产品预计售价为1400元/价,营业税金及附加税税率为6%,企业适用的所得税税率为25%。 (7)项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。 分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

正确答案: 正常年份利润总额=1400×(1-0.06)-950=366万元

正常年份所得税=(1400×(1-0.06)-950)×0.25=91.5万元

正常年份净利润=366-91.5=274.5万元

正常年份资本金净利润率=274.5/(2992.16+240)=8.49% -

第20题:

某新建建设项目的基础数据如下: (1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产; (2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入; (3)项目固定资产使用年限10年,残值率5%,直线法折旧; (4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。 (5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%; (6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。 (7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。 列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求;

正确答案: 运营期第一年末总贷款额=2000+121.80-325.49=1796.31万元。

运营期第二年利息=1796.31x6%=107.78万元。

二至五年等额本息偿还,已知P求A:

A=Pxjx(1+j)n/[(1+j)n-l]=l796.31×6%=×(1+6%)4/[(1+6%)4-1】=518.4万元。

运营期第二年偿还的贷款利息=107.78万元。

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元。

运营期第二年总成本=280+353.57+107.78=741.35万元。

运营期第二年利润总额=营业收入-营业税金及附加-总成本=900x(1-6%)-741.35=104.65万元。

所得税=[104.65-(127.31-99.23]×25%=19.14万元。

运营期第二年偿债备付率=[900x(1-6%)-280-19.14]/518.40=1.05,大于1,所以能满足还款要求。 -

第21题:

某新建建设项目的基础数据如下: (1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产; (2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入; (3)项目固定资产使用年限10年,残值率5%,直线法折旧; (4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。 (5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%; (6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。 (7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。 列式计算项目运营期第一年偿还的贷款本金和利息;

正确答案: 答案一:

运营期第一年息税折旧摊销前利润

=900×80%×(1-6%)-280×80%=452.8万元

运营期第一年偿还利息=2121.80×6%=127.31万元

运营期第一年偿还本金=452.8-127.31=325.49万元

答案二:

固定资产原值=建设投资+建设期贷款利息=3600+121.8=3721.80万元

年折旧=固定资产原值×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=2121.80×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.1=704.88万元

运营期第一年息税前利润=900×80%×(1-6%)-704.87+127.31=99.23万元

运营期第一年可用于还款的资金=99.23+353.57=452.8万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.8-127.31=325.49万元 -

第22题:

多选题某项目运营期各年营业收入、流转税金及可变成本费用均保持不变,项目运营期为15年,折旧及摊销年限为投产后10年,长期借款还款期为运营期前6年。关于其盈亏平衡分析的说法,正确的有( )。A盈亏平衡点可按计算期内的平均值计算

B盈亏平衡点越低表明项目抗风险能力越强

C运营期第2年的盈亏平衡点会高于第7年

D运营期第7年的盈亏平衡点会高于第11年

E运营期第11年的盈亏平衡点会高于第12年

正确答案: B,C解析: -

第23题:

问答题(其中无形费用为200万元),基本预备费费率为 8%,预计未来3年的年均投资价格上涨率为5%。 (2)项目建设前期为1年,建设期为2年,生产运营期为8年。 (3)项目建设期1年完成项目静态投资的40%,第2年完成静态 投资的60%,项目生产运营期第1年投入流动资金240万元。 (4)项目的建设投资、流动资金均由资本金投入。 (5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 (6)项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中项目单位产品的可变成本为550元,其余为固定成本,项目产品预计售价为1400元/价,营业税金及附加税税率为6%,企业适用的所得税税率为25%。 (7)项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。 分别列式计算项目正常年份的产量盈亏平衡点。正确答案: 产量盈亏平衡点=400/[1400×(1-0.06)-550]=5222件/年

单价盈亏平衡点=950/(1-6%)=1010.64元解析: 暂无解析 -

第24题:

问答题某新建建设项目的基础数据如下: 1.项目建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。 2.项目建设投资来源为自有资金和贷款,贷款总额为2000万元,贷款年利率6%(按年计息),贷款合同约定运营期第1年按照项目的最大偿还能力还款,运营期第2~5年将未偿还款项等额本息偿还。自有资金和贷款在建设期内均衡投入。 3.项目固定资产使用年限10年,残值率5%,直线法折旧。 4.项目生产经营所必需的流动资金250万元由项目自有资金在运营期第1年投入。 5.运营期间正常年份的营业收入为850万元,经营成本为280万元,增值税附加税率按照营业收入的0. 8%估算,所得税率为25%。 6.运营期第1年达到设计产能的80%,该年的营业收入、经营成本均为正常年份的80%,以后各年均达到设计产能。 7.在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。 8.假定建设投资中无可抵扣固定资产进项税额,上述其他各项费用及收入均为不含增值税价格。 【问题】 1.列式计算项目建设期的贷款利息。 2.列式计算项目运营期第1年偿还的贷款本金和利息。 3.列式计算项目运营期第2年应偿还的贷款本息额,并通过计算说明项目能否满足还款要求。正确答案:解析: